Les élections US soutiennent les actifs de croissance alors que les cas Covid continuent d’augmenter

L’élection américaine s’est avérée beaucoup plus serrée que prévu et la perspective d’une « vague bleue » s’est largement évaporée. Si le marché a peut-être surestimé les chances des démocrates et l’impulsion fiscale qui en découle, la certitude croissante d’une victoire de Biden et la perspective de taux d’imposition stables des sociétés et des plus-values ont été saluées par les marchés. À l’avenir, les actifs orientés vers la croissance bénéficieront de soutiens essentiels, aux États-Unis et ailleurs, si les résultats actuels se maintiennent. Les derniers chiffres du chômage confirment ce que nous avons vu dans nos indicateurs : la croissance aux États-Unis a fortement repris. Les dernières nouvelles positives sur un vaccin contre les coronavirus sont encourageantes, mais nous continuons à observer l’augmentation des nouveaux cas, en particulier aux États-Unis.

Born in the U.S.A.

Et Maintenant ?

Impact politique d’une présidence Biden et d’un Congrès divisé

Alors que l’on s’attendait à une « vague bleue » démocrate qui porterait Biden à la présidence, renverserait le Sénat et donnerait aux démocrates un mandat pour des réformes majeures, l’élection américaine de la semaine dernière s’est transformée en un véritable casse-tête. Biden a franchi le seuil des 270 votes électoraux samedi, après que son avance en Pennsylvanie ait été fermement établie. Le contrôle du Sénat reste cependant indécis, car deux scrutins en Géorgie seront décidés lors d’un second tour en janvier. Cependant, les républicains auront probablement au moins 50 sièges, le second tour en Géorgie leur donnant de bonnes chances de conserver leur majorité.

L’impact politique du résultat probable – une présidence Biden avec un Congrès divisé – pourrait être assez positif pour les marchés. Sans une majorité au Sénat, les politiques clés des démocrates, telles que les revirements des taux d’imposition des sociétés et des plus-values, sont très peu probables. La réforme de la santé ou d’autres mesures de dépenses importantes comme un Green New Deal manqueront probablement aussi d’un soutien suffisant au sein du nouveau Congrès. Une relance budgétaire majeure, telle que la mesure de 2 000 milliards d’USD que les démocrates ont déjà adoptée à la Chambre des représentants, semble également peu probable, bien que les républicains du Sénat seraient ouverts à une relance plus modeste (de l’ordre de 1 000 milliards d’USD) dans le courant de l’année. Dans l’ensemble, nous ne prévoyons pas de changements majeurs de politique intérieure, en l’absence d’un double plongeon de l’économie américaine induit par le coronavirus.

Dans le même temps, la politique étrangère semble susceptible de soutenir les marchés financiers. Bien que les démocrates partagent certains des points de vue protectionnistes de l’administration Trump, nous nous attendons à ce que la politique commerciale se normalise, voire revienne à sa forme d’avant Trump. Ainsi, bien que la guerre commerciale (en particulier avec la Chine) ne soit pas terminée, nous nous attendons à ce qu’elle s’atténue. Cela devrait permettre de soutenir le commerce mondial et la croissance des bénéfices des entreprises. En outre, nous ne nous attendons pas à ce que la politique commerciale soit le risque principal comme avant, où un tweet pouvait déstabiliser les marchés. Cela devrait créer un contexte moins volatil pour l’ensemble des marchés et peut-être éliminer une partie des réticences des investisseurs à prendre des risques.

Un contexte favorable pour le moyen terme

Dans l’ensemble, nous pensons que l’élection américaine constitue un résultat plutôt positif pour les marchés à moyen terme. Nous craignions que le marché ne soit trop optimiste quant à la relance induite par la vague bleue, et puisse donc être déçu par un résultat partagé. Toutefois, la réaction du marché jusqu’à présent suggère que le résultat est toujours considéré comme assez favorable. Outre la forte reprise des actions, le rendement des obligations américaines à 10 ans est tombé en dessous de son pic préélectoral, les investisseurs ayant pris en compte l’importance des mesures de relance. L’incertitude s’est dissipée avec force dans l’indice VIX, qui a chuté de 35 % par rapport à son niveau préélectoral, de 38 à 25 vendredi, avant que M. Biden ne soit déclaré président élu.

Le contexte actuel – des rendements stables, une incertitude géopolitique moindre et une pression à la hausse sur les bénéfices – est sain pour la prise de risque au sens large. Les actifs des marchés émergents (EM) devraient être bien soutenus grâce à une politique commerciale normalisée ainsi qu’à un dollar américain plus faible en raison de la baisse de l’incertitude. En effet, depuis le 3 novembre, le dollar américain a chuté de 2,5 % par rapport à un large panier de devises des marchés émergents. Cela devrait continuer à soutenir les flux d’investissements dans la dette et les actions des pays émergents.

La reprise de l’économie américaine est également de bon augure dans le contexte plus large de la croissance mondiale. Nos US Growth Nowcaster et Newscaster ont tous deux signalé une reprise forte et persistante aux États-Unis, même si la consommation (tant durable que non durable) reste limitée. Le rapport sur l’emploi de vendredi a été un autre facteur de soutien, le taux de chômage étant tombé à 6,9 % alors que le consensus s’attendait à 7,6 %. Les emplois non agricoles ont créé 638 000 nouveaux emplois, contre 580 000 attendus. Il est important de noter que les secteurs de l’hébergement et de la restauration ont été les plus importants contributeurs, le commerce de détail étant le troisième plus important contributeur, un renversement des tendances post-COVID. En outre, 70 % des secteurs ont créé des emplois en octobre (et plus encore si l’on exclut le secteur public anticyclique, qui a connu la plus grande destruction d’emplois), ce qui indique l’ampleur de la reprise de l’emploi. Cette croissance de l’emploi devrait alimenter la consommation, les ménages commençant à se sentir à nouveau sur des bases solides.

Les cas de coronavirus en forte hausse, mais les perspectives de vaccination sont encourageantes

À court terme, cependant, le tableau est moins rose en raison de la hausse continue des cas de coronavirus. Dans de nombreux pays européens, le nombre de nouveaux cas est désormais supérieur aux pics enregistrés en mars/avril et le nombre de décès continue de grimper vers les sommets précédents. Des restrictions ont été adoptées et les prochaines semaines seront cruciales pour évaluer si des mesures plus strictes seront nécessaires. Les États-Unis sont également entrés dans une troisième période d’augmentation des cas, la moyenne mobile de 7 jours des nouveaux cas progressant de 25 % vendredi. Jusqu’à présent, les principaux contributeurs à l’augmentation des nouveaux cas sont des États tels que l’Illinois, le Minnesota, le Michigan et l’Ohio, qui représentent ensemble environ 12 % du PIB américain. Mais le Texas (9 % du PIB américain) voit le nombre de nouveaux cas augmenter de 15 % et la Californie (15 % du PIB américain) de 20 %. Ces tendances sont inquiétantes, c’est pourquoi nous suivons la situation de près. Les nouvelles récentes sur l’efficacité d’un vaccin sont encourageantes et la réaction du marché a été rapide. Conjugués aux mouvements post-électoraux, les investisseurs ont déjà commencé à « pricer » de manière significative les soutiens à moyen terme. Toutefois, la déception des investisseurs, due soit à l’impasse dans laquelle se trouvent les mesures de relance, soit à un revers dans le déploiement d’un vaccin alors que les cas continuent d’augmenter, pourrait mettre en évidence les fragilités du marché.

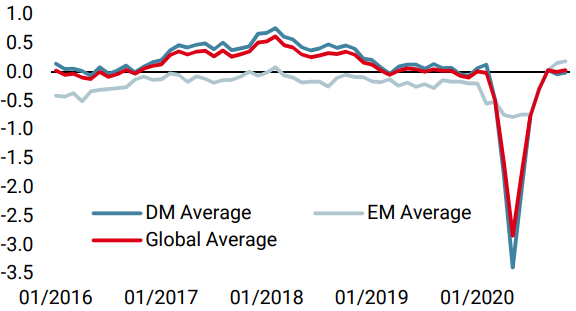

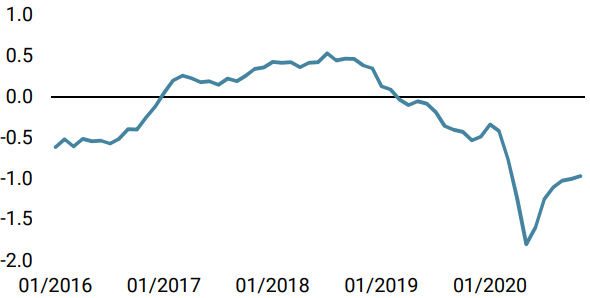

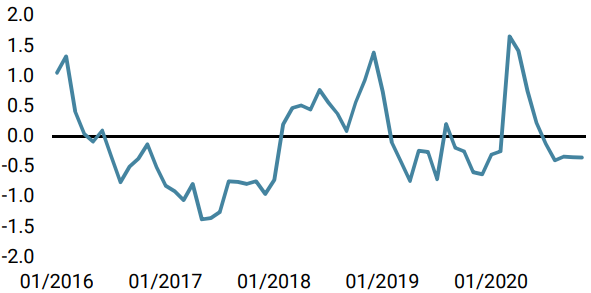

Unigestion Nowcasting

Nowcaster de croissance mondiale

Nowcaster d’inflation mondiale

Nowcaster de tensions sur le marché

Changements hebdomadaires

- Notre « World Growth Nowcaster » a diminué la semaine dernière, principalement en raison de données plus faibles aux États-Unis et au Japon. Les chiffres économiques se sont toutefois améliorés en Europe.

- Notre « World Inflation Nowcaster » a également diminué, suite à la chute des données européennes. Dans l’ensemble, le risque d’inflation est négligeable.

- La semaine dernière, les tensions sur les marchés ont diminué, la volatilité diminuant et les spreads de crédit se contractant.

Sources: Unigestion. Bloomberg, au 6 novembre 2020

Informations Importantes

Ce document vous est fourni à titre confidentiel et ne doit pas être distribué, publié, reproduit ou divulgué, en tout ou en partie, à une autre personne.

Les informations et les données présentées dans ce document peuvent porter sur l’activité générale du marché ou les tendances du secteur, mais ne constituent pas des prévisions, des recherches ou des conseils de placement. La présente n’est pas une promotion financière et ne constitue nullement une offre, sollicitation ou recommandation de quelque nature que ce soit, d’investir dans les stratégies ou dans les véhicules d’investissement auxquels le document fait référence. Certaines des stratégies d’investissement décrites ou auxquelles il est fait allusion dans la présente publication peuvent être interprétées comme des investissements à haut risque ou difficiles à réaliser, par ailleurs susceptibles de subir des pertes importantes et soudaines, notamment une perte totale de l’investissement.

Les points de vue en matière d’investissement, ainsi que les opinions ou analyses économiques et boursières exprimées dans le présent document représentent le jugement d’Unigestion à la date de publication, sans tenir compte de la date à laquelle vous avez accès à ces informations. Rien ne garantit l’exactitude de ces opinions, lesquelles ne prétendent pas non plus constituer une description complète des titres, des marchés et des évolutions qui y sont mentionnés. Toutes les informations fournies sont sujettes à modification sans préavis. Dans la mesure où le présent rapport contient des déclarations concernant l’avenir, ces déclarations sont de nature prospective et donc soumises à un certain nombre de risques et d’incertitudes, notamment l’impact des produits concurrents, les risques liés à l’acceptation du marché et des risques divers.

Les données et les informations graphiques contenues dans le présent document sont fournies à titre d’information uniquement et peuvent provenir de sources extérieures. Même si nous estimons que les informations obtenues de sources publiques et de tiers sont fiables, nous ne les avons pas vérifiées de manière indépendante et ne pouvons donc garantir leur exactitude ou leur exhaustivité. En conséquence, aucune déclaration ni garantie, expresse ou implicite, n’est faite ni ne sera faite par Unigestion à cet égard, et aucune responsabilité ni obligation ne saurait être assumée par Unigestion. Sauf indication contraire, la source est Unigestion. La performance passée n’est pas un indicateur de la performance future. Tout investissement comporte des risques, y compris le risque de perte totale pour l’investisseur.

Unigestion SA est réglementé et autorisé par l’Autorité fédérale suisse de surveillance des marchés financiers (FINMA). Unigestion (UK) Ltd. est réglementé et autorisé par la Financial Conduct Authority (FCA) au Royaume-Uni, et est enregistré auprès de la Securities and Exchange Commission (SEC) aux États-Unis. Unigestion Asset Management (France) S.A. est réglementé et autorisé par l’Autorité des marchés financiers en France (AMF). Unigestion Asset Management (Canada) Inc., qui possède des bureaux à Toronto et à Montréal, est inscrit comme gérant de portefeuille et/ou courtier sur le marché dispensé dans neuf provinces du Canada, et comme gérant de fonds d’investissement en Ontario et au Québec. Son organisme régulateur principal est la Commission des valeurs mobilières de l’Ontario (CVMO). Unigestion Asset Management (Copenhagen) est co-réglementé par l’Autorité des marchés financiers (AMF) et par la Danish Financial Supervisory Authority (DFSA). Unigestion Asset Management (Düsseldorf) est co-réglementé par l’Autorité des marchés financiers (AMF) et par la Bundesanstalt für Finanzdienstleistungsaufsicht (BAFIN).