Après un début d’année en force, les marchés dansent sur un rythme différent et plus lent. Même si l’on ne peut pas encore parler d’une transition du « risque on » au « risque off », un certain nombre de signes indiquent que l’appétit pour le risque va désormais de pair avec une plus grande prudence : la volatilité ne diminue pas, les rendements des emprunts d’État baissent et les écarts de crédit s’élargissent. La lune de miel des marchés après l’accord commercial de décembre est bien loin, la plupart des actifs sont valorisés pour la perfection et le sentiment des investisseurs approche les records. Mais des nuages apparaissent à l’horizon. L’épidémie de coronavirus à l’approche du Nouvel An Chinois pourrait déclencher un changement de sentiment plus général, dont les répercussions pourraient être accélérées par les valorisations élevées des actifs.Les marchés commencent à douter

Playing with fire

Et Maintenant ?

Il ne faut pas se laisser tromper par les gros titres qui affichent des rendements exceptionnels depuis le début de l’année, comme ceux d’Apple, de Tesla et de Beyond Meat, ou plus largement par les performances des valeurs américaines et technologiques. Ces performances ne sont pas représentatives de ce qui s’est passé globalement, où le tableau est moins rose. Ce qui semble être un prolongement du rallye de 2019 est en fait centré sur les États-Unis et beaucoup plus fragile. Hormis les indices américains, l’indice STOXX Europe 600 n’a augmenté que de 0,3 %, tandis que l’indice MSCI Emerging Markets est négatif depuis le début de l’année. Les marchés du crédit, qui étaient forts en décembre, ont également affiché des rendements négatifs dans tous les segments en 2020. Les spreads se sont élargis sur l’ensemble des indices high yield, investment grade et émergents. La volatilité a cessé de diminuer et le contrat février sur le VIX se négocie actuellement à 15,5, une prime substantielle par rapport au spot. Tout cela témoigne de la fragilité des actifs à risque, les investisseurs devenant de plus en plus sélectifs et ajoutant des positions de couverture. Sous un autre angle, du point de vue d’un investisseur obligataire, les marchés ont été négatifs en janvier.

Les banques centrales resteront souples

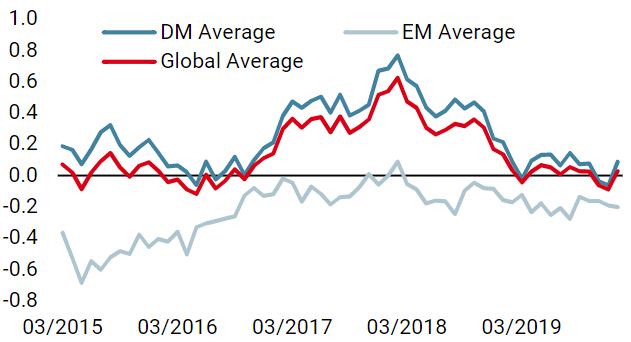

Nous gardons un œil attentif sur les déclarations des banques centrales, car des changements de rhétorique, même mineurs, pourraient déclencher des fluctuations de sentiment chez les investisseurs. La semaine dernière, la Banque du Canada, la Norges Bank et la BCE ont tenu leurs réunions de politique monétaire. Le point essentiel à retenir est que les conditions accommodantes sont susceptibles de perdurer. La situation macroéconomique reste fragile, en dépit de la très récente reprise de la croissance, comme l’indique notre Nowcaster de croissance. Les marchés ont commencé à revoir leurs anticipations à la baisse, avec des réductions des taux de 25 points de base prévues pour les États-Unis, l’Australie, le Canada et le Royaume-Uni au cours des 12 prochains mois.

Tous les yeux sont désormais tournés vers la prochaine réunion du FOMC aux États-Unis. L’attention se concentrera sur la « forward guidance » et les opérations de repo, dont beaucoup estiment qu’elles sont à l’origine de la dernière étape du rallye des actions. Les dernières déclarations de la Fed témoignent de la confiance dans la vigueur économique future et la trajectoire de l’inflation, dans un contexte de taux d’intérêt adéquatement bas. Notre scénario central reste que l’action des banques centrales ne sera pas un obstacle en 2020, et que les chiffres à surveiller pour anticiper un changement plus hawkish seront liés à l’inflation et non à la croissance.

Excès de confiance 2.0 ?

L’année dernière, nous avons soutenu que le facteur sentiment serait le moteur des marchés. Les investisseurs sont-ils devenus complaisants, l’optimisme a-t-il atteint un sommet et les valorisations se sont-elles déchaînées ?

La cherté des valorisations a toujours été un signe avant-coureur de sur-optimisme. Elle mesure la volonté des investisseurs de payer un prix plus élevé pour de futurs rendements. En comparant les mesures actuelles avec leur moyenne historique elles peuvent être qualifiées de « complaisantes » lorsqu’elles atteignent des niveaux extrêmes. Le P/E du MSCI World se situe aujourd’hui au-dessus de 17, dans le premier décile de son niveau de cherté historique. Les ratios de P/E du S&P500, de l’Eurostoxx, du FTSE 100, du CAC et de la plupart des autres grands indices actions se situent dans les quintiles les plus élevés. L’expansion du ratio cours-bénéfices a été substantielle et seule une saison de bénéfices très solide pourrait réduire cet écart. Jusqu’à présent, environ 65 % des entreprises ayant publié leurs résultats du T4 2019 ont dépassé les attentes, mais la croissance moyenne des bénéfices aux États-Unis a été inférieure à 1 %, soit un niveau trop bas pour faire baisser les valorisations.

Par ailleurs, les rendements des portefeuilles diversifiés atteignent des niveaux records. À titre d’exemple, la performance en glissement annuel pour une allocation 50/50 d’actions et d’obligations a augmenté de près de 20 % en décembre 2019, une rareté qui ne s’est produite depuis 2000 qu’après la bulle Internet et la crise de 2008. Les spreads de crédit traitent également autour des plus bas historiques, et suite à une chute inférieure à 50 points de base dans la catégorie investment grade et inférieure à 300 points de base dans la catégorie high yield, les rendements sur un an sont historiquement négatifs en moyenne. Là aussi, la perfection est intégrée dans les cours, la complaisance tourne à plein régime.

Les excès de valorisations et de sentiment existent depuis un certain temps déjà et trouvent leur origine dans les injections massives de liquidités des banques centrales. Toutefois, ces deux facteurs clés sont devenus de plus en plus préoccupants. Bien qu’ils ne soient pas en soi un déclencheur de turbulences financières, ils agiront comme des accélérateurs en cas de correction du marché

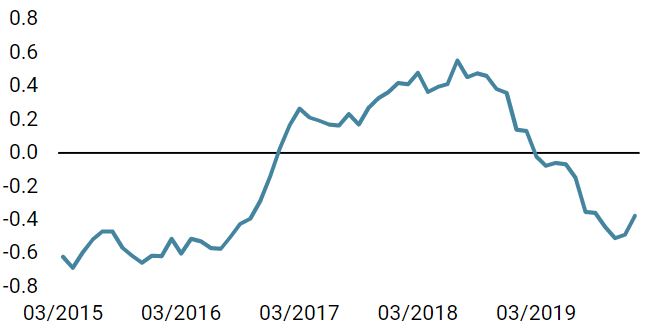

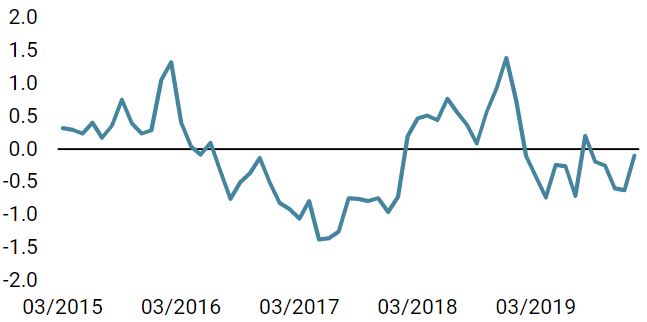

Ces observations ont sensiblement modifié notre point de vue, et le positionnement dynamique qui en résulte est plus défensif. Pour refléter la combinaison actuelle de conditions macroéconomiques acceptables, de politiques monétaires accommodantes, d’optimisme excessif et de valorisations tendues, la discrimination entre et parmi les classes d’actifs devient essentielle : Nous avons fortement réduit notre exposition aux actifs risqués, notamment le crédit, et accru nos couvertures par une surpondération en obligations souveraines et en yen japonais. De plus, nous avons mis en place des stratégies optionnelles sur actions pour couvrir la prochaine réunion du FOMC et le Super Tuesday du 3 mars (lorsque le plus grand nombre d’États et de territoires organisent une primaire présidentielle ou un caucus). Nous pensons toujours que les fondamentaux restent suffisamment solides à moyen terme pour éviter un choc majeur, mais nous nous préparons à des temps plus turbulents à court terme. Nowcaster de croissance mondiale Nowcaster d’inflation mondiale Nowcaster de tensions sur le marché Changements hebdomadaires Sources: Unigestion. Bloomberg, au 27 janvier 2020 Informations Importantes Ce document vous est fourni à titre confidentiel et ne doit pas être distribué, publié, reproduit ou divulgué, en tout ou en partie, à une autre personne. Les informations et les données présentées dans ce document peuvent porter sur l’activité générale du marché ou les tendances du secteur, mais ne constituent pas des prévisions, des recherches ou des conseils de placement. La présente n’est pas une promotion financière et ne constitue nullement une offre, sollicitation ou recommandation de quelque nature que ce soit, d’investir dans les stratégies ou dans les véhicules d’investissement auxquels le document fait référence. Certaines des stratégies d’investissement décrites ou auxquelles il est fait allusion dans la présente publication peuvent être interprétées comme des investissements à haut risque ou difficiles à réaliser, par ailleurs susceptibles de subir des pertes importantes et soudaines, notamment une perte totale de l’investissement. Les points de vue en matière d’investissement, ainsi que les opinions ou analyses économiques et boursières exprimées dans le présent document représentent le jugement d’Unigestion à la date de publication, sans tenir compte de la date à laquelle vous avez accès à ces informations. Rien ne garantit l’exactitude de ces opinions, lesquelles ne prétendent pas non plus constituer une description complète des titres, des marchés et des évolutions qui y sont mentionnés. Toutes les informations fournies sont sujettes à modification sans préavis. Dans la mesure où le présent rapport contient des déclarations concernant l’avenir, ces déclarations sont de nature prospective et donc soumises à un certain nombre de risques et d’incertitudes, notamment l’impact des produits concurrents, les risques liés à l’acceptation du marché et des risques divers. Les données et les informations graphiques contenues dans le présent document sont fournies à titre d’information uniquement et peuvent provenir de sources extérieures. Même si nous estimons que les informations obtenues de sources publiques et de tiers sont fiables, nous ne les avons pas vérifiées de manière indépendante et ne pouvons donc garantir leur exactitude ou leur exhaustivité. En conséquence, aucune déclaration ni garantie, expresse ou implicite, n’est faite ni ne sera faite par Unigestion à cet égard, et aucune responsabilité ni obligation ne saurait être assumée par Unigestion. Sauf indication contraire, la source est Unigestion. La performance passée n’est pas un indicateur de la performance future. Tout investissement comporte des risques, y compris le risque de perte totale pour l’investisseur. Unigestion SA est réglementé et autorisé par l’Autorité fédérale suisse de surveillance des marchés financiers (FINMA). Unigestion (UK) Ltd. est réglementé et autorisé par la Financial Conduct Authority (FCA) au Royaume-Uni, et est enregistré auprès de la Securities and Exchange Commission (SEC) aux États-Unis. Unigestion Asset Management (France) S.A. est réglementé et autorisé par l’Autorité des marchés financiers en France (AMF). Unigestion Asset Management (Canada) Inc., qui possède des bureaux à Toronto et à Montréal, est inscrit comme gérant de portefeuille et/ou courtier sur le marché dispensé dans neuf provinces du Canada, et comme gérant de fonds d’investissement en Ontario et au Québec. Son organisme régulateur principal est la Commission des valeurs mobilières de l’Ontario (CVMO). Unigestion Asia Pte Limited est réglementé et autorisé par l’Autorité monétaire de Singapour (MAS). Unigestion Asset Management (Copenhagen) est co-réglementé par l’Autorité des marchés financiers (AMF) et par la Danish Financial Supervisory Authority (DFSA). Unigestion Asset Management (Düsseldorf) est co-réglementé par l’Autorité des marchés financiers (AMF) et par la Bundesanstalt für Finanzdienstleistungsaufsicht (BAFIN).Positionnement : l’heure est à la protection

Unigestion Nowcasting