Les Metaux Industriels A L’honneur

Les marchés des matières premières restent sous les feux de la rampe, le marché haussier montrant peu de signes d’affaiblissement. Les métaux industriels, jauge traditionnelle importante reflétant l’activité macroéconomique, ont suscité une grande attention lorsque le marché du nickel s’est récemment effondré. Les prix ont atteint 100 000 dollars la tonne au début du mois de mars, alors qu’ils n’étaient que de 21 000 dollars au début de l’année, avant que la bourse n’efface certaines transactions et ne mette en place des mesures pour limiter la volatilité excessive. Après la crise de Covid 19, les marchés des matières premières étaient déjà en hausse en raison des perturbations de l’offre et de l’incertitude qui en a résulté quant aux déséquilibres entre l’offre et la demande pour nombre de ces matières premières sous-jacentes. L’inflation est revenue en force, poussant de nombreux investisseurs à rechercher des couvertures, tandis que la récente augmentation du risque géopolitique a ajouté de l’huile sur le feu. Que pouvons-nous attendre des métaux industriels à l’avenir ?

Black Metal

Et maintenant ?

Exubérance rationnelle et irrationnelle

Les moteurs de la hausse des prix des produits de base survenue après Covid 19 ont été bien documentés. Une activité économique florissante et un régime de risque d’inflation élevée, associés à des perturbations du côté de l’offre, sont à l’origine des pressions « rationnelles » sur les prix des produits de base que nous avons connues depuis la pandémie.

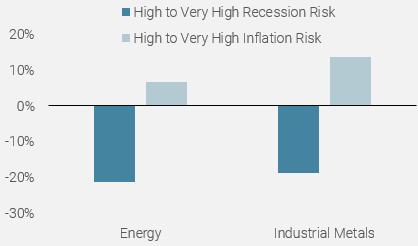

Comme le montre la figure 1 ci-dessous, les marchés des matières premières, et en particulier les métaux industriels, ont tendance à bien se comporter en cas de régime d’inflation « élevée » à « très élevée ». En revanche, et sans surprise, ils sous-performent en période de risque de récession « élevé » à « très élevé ». D’un point de vue macroéconomique, les marchés des matières premières se trouvaient donc dans une situation idéale depuis la fin de l’année 2020, lorsque nos indicateurs exclusifs oscillaient entre « élevé » et « très élevé » pour le risque de surprise d’inflation et entre « très faible », « faible » et « neutre » pour le risque de récession.

Figure 1 : Moyenne des rendements excédentaires annualisés des métaux énergétiques et industriels en période de récession et d’inflation.

Source : Bloomberg, Unigestion (période 1985 – 2022)

Ces dernières années, l’accent mis sur la « révolution verte » a également joué un rôle crucial dans la structure de l’offre et de la demande de matières premières. Les fondamentaux restent toutefois les principaux moteurs des marchés des matières premières. Bien que les prix aient connu de fortes fluctuations au fil des ans, entraînant des excès et des chutes extrêmes en raison d’une offre ou d’une demande surabondantes, de « short squeezes » et de facteurs météorologiques ou géopolitiques, les prix ont tendance à se normaliser avec le temps. En d’autres termes, l’exubérance irrationnelle est de courte durée, car la faible élasticité initiale de l’offre et de la demande finit par se rétablir avec le temps.

Une bonne illustration récente est le marché du nickel, qui a connu une hausse historique des prix le mois dernier, obligeant le London Metal Exchange (LME) à intervenir et à aller à l’encontre de ce qui était autrefois un système de marché libre. Les grosses positions short accumulées par les producteurs d’acier chinois, représentant une grande partie des positions ouvertes, ont été squeezées de manière agressive, propulsant le marché du nickel à +400% en l’espace de quelques jours. Malheureusement, c’est l’une des limites des « hedgeurs ». Ils n’ont guère d’autre choix que d’utiliser des substituts pour se couvrir, mais ils sont incapables d’effectuer des livraisons physiques pour leurs positions short en produits dérivés, ce qui les expose aux « short squeezes ». Cette exubérance a été de courte durée, puisque le LME a annulé toutes les transactions supérieures à 55 000 dollars et a suspendu le trading sur le marché du nickel, avant d’introduire pour la première fois des limites de prix quotidiennes, une pratique initialement utilisée pour les dérivés agricoles. Le marché a finalement rouvert et baissé fortement, le nickel ayant repris ses opérations beaucoup plus en phase avec des facteurs fondamentaux rationnels, qui restent incontestablement favorables.

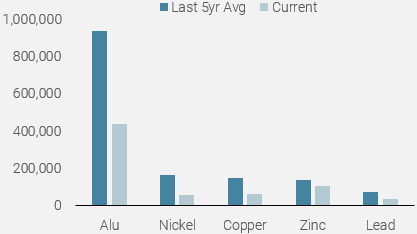

L’offre est actuellement tendue sur de nombreux marchés de matières premières. Pour les métaux industriels, qui nous intéressent ici, les niveaux de stocks restent faibles et bien inférieurs à leurs moyennes des cinq dernières années. La situation a été aggravée par le conflit actuel en Ukraine, car la Russie est l’un des trois premiers producteurs et représente environ 10 % de la production mondiale de nickel. L’aluminium est également très touché, car la société russe Rusal (premier producteur mondial d’aluminium en dehors de la Chine) a interrompu la production dans sa raffinerie d’alumine ukrainienne et se heurte à des problèmes logistiques pour acheminer le métal sur le marché, suite aux sanctions directes et indirectes imposées à la Russie par le monde occidental. Les stocks d’aluminium du LME ont atteint leur plus haut niveau depuis 15 ans en février, signe que le marché est actuellement très tendu. La figure 2 ci-dessous illustre la pénurie de métaux physiques disponibles par rapport à leur moyenne des cinq dernières années. Pour les métaux warrants, qui sont facilement disponibles pour la livraison contre des contrats dérivés LME, le tableau est clair et uniforme dans tout le secteur.

Figure 2 : Métaux de base disponibles sur mandat en tonnes métriques vs leur moyenne des 5 dernières années :

Source : Bloomberg, Unigestion au 25.03.2022

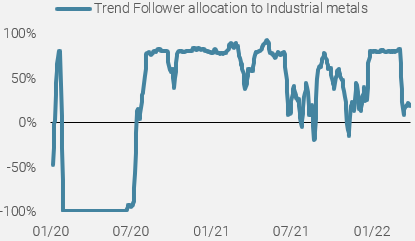

Depuis le début de l’année, il y a eu peu de refuges en termes d’allocation d’actifs, la plupart des classes d’actifs et des secteurs subissant de lourdes pertes. Le secteur des matières premières a été épargné et a affiché des rendements phénoménaux, avec des stratégies systématiques telles que les CTA et les fonds macro fortement positionnés sur ce secteur afin de profiter du thème de l’inflation, qui a dominé les actualités et les communications des banques centrales.

Figure 3 : Allocation des stratégies de suivi des tendances aux métaux industriels

Source : Bloomberg, Unigestion au 25.03.2022

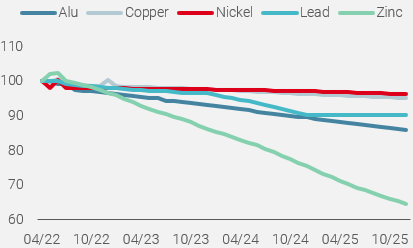

Les matières premières sont généralement la classe d’actifs la plus positivement corrélée à l’inflation, et les événements géopolitiques récents ont rendu le secteur encore plus attractif en termes de valorisation et de carry. Historiquement, la plupart des marchés des matières premières ont tendance à être en contango (courbe à terme ascendante), ce qui signifie que les mois de livraison éloignés se négocient à un prix plus élevé que les mois proches, car dans des conditions de marché normales, le prix à terme tient compte du coût de portage (stockage, assurance, financement, etc.). Cependant, la plupart des métaux industriels bénéficient actuellement d’une forte backwardation, ce qui offre aux investisseurs un taux de carry / roll positif, un autre élément soutenant le complexe des métaux industriels.

Figure 4 : Courbe à terme des métaux industriels (rebasée à 100) :

Source : Bloomberg, Unigestion au 25.03.2022

Que pouvons-nous attendre de l’avenir ?

À court terme, le faible niveau des stocks et la forte incertitude du côté de l’offre, compte tenu du conflit actuel entre la Russie et l’Ukraine, devraient continuer à soutenir les métaux industriels et les matières premières dans leur ensemble. Il faut également garder à l’esprit que les bourses se sont adaptées à la plus grande volatilité en introduisant des exigences de marge accrues, ce qui atténue mécaniquement la volatilité des prix en poussant les investisseurs à réduire leurs positions, compte tenu du coût plus élevé encouru. Il semble évident qu’à court terme, peu de changements sont à prévoir sur le front de l’offre, étant donné la faible élasticité de l’offre de la plupart des métaux industriels.

Cependant, nous pensons que le côté demande de l’équation pourra faire la différence. La décélération de la croissance observée depuis le début de l’année, associée aux fortes pressions sur les prix des matières premières, entraînera en fin de compte une destruction de la demande. La Chine, le plus grand consommateur de matières premières au monde, est également confrontée à ses propres défis pour stimuler son économie tout en luttant contre le Covid et en appliquant des confinements, étant donné sa politique de Covid zéro, ce qui réduira également son appétit pour les métaux industriels. La répression des promoteurs immobiliers chinois suite à la défaillance d’Evergrande réduira aussi naturellement la demande de métaux industriels, car il est peu probable que la construction immobilière connaisse un boom.

Nous pensons toujours que le pic de l’inflation a probablement été atteint, même si le timing de ce scénario est plus incertain, compte tenu des tensions géopolitiques actuelles. Si notre scénario est correct, il est probable que les investisseurs réduisent leurs couvertures. Si la Réserve fédérale poursuit son approche hawkish de la politique monétaire, la croissance pourrait reculer davantage, entraînant une récession, un environnement qui, nous le savons, est négatif pour les marchés des matières premières, notamment les métaux industriels.

Conclusion

Les marchés des matières premières sont un bon moyen de diversification et jouent donc un rôle important dans un portefeuille multi-actifs. L’accent mis sur la réduction nette des émissions de carbone a également fragilisé de nombreux marchés de matières premières du côté de l’offre, les projets miniers en particulier. Nous restons prudents, compte tenu de la forte incertitude géopolitique et des banques centrales hawkish dans un climat de ralentissement de la croissance. Les marchés restent très volatils et, malgré l’amélioration du sentiment suite aux dernières nouvelles positives sur le conflit en Ukraine, nous savons que les choses peuvent rapidement changer et que toute résolution concrète prendra du temps. Les marchés des matières premières devraient rester « chauds » pour l’instant, mais à plus long terme, la situation est beaucoup plus incertaine, car elle dépend de la période durant laquelle la forte demande continuera de dépasser l’offre. La destruction de la demande nous semble un risque réel pour la hausse des matières premières.

Unigestion Nowcasting

World Growth Nowcaster

World Inflation Nowcaster

Market Stress Nowcaster

Changements hebdomadaires

- La semaine dernière, notre Nowcaster de croissance mondiale a baissé fortement, suite à la détérioration des données européennes et chinoises.

- Notre Nowcaster de l’inflation mondiale a augmenté, les pressions inflationnistes aux Etats-Unis continuant à s’intensifier.

- Les tensions sur le marché sont restées stables, le resserrement des spreads neutralisant la diminution de la liquidité.

Sources : Unigestion, Bloomberg, au 4 avril 2022.

Informations Importantes

Ce document vous est fourni à titre confidentiel et ne doit pas être distribué, publié, reproduit ou divulgué, en tout ou en partie, à toute autre personne.

Les informations et les données présentées dans ce document peuvent traiter de l’activité générale du marché ou des tendances du secteur, mais ne doivent pas être considérées comme des prévisions, des recherches ou des conseils d’investissement. Il ne s’agit pas d’une promotion financière et ne constitue pas une offre, une sollicitation ou une recommandation de quelque nature que ce soit d’investir dans les stratégies ou dans les véhicules d’investissement auxquels il fait référence. Certaines des stratégies d’investissement décrites ou évoquées dans le présent document peuvent être considérées comme des investissements à haut risque et difficilement réalisables, susceptibles de subir des pertes substantielles et soudaines, y compris la perte totale de l’investissement.

Les vues d’investissement, les opinions ou les analyses économiques et de marché exprimées dans ce document présentent le jugement d’Unigestion à la date de publication sans tenir compte de la date à laquelle vous pouvez accéder à l’information. Il n’y a aucune garantie que ces vues et opinions exprimées seront correctes et elles ne prétendent pas être une description complète des titres, marchés et développements auxquels il est fait référence. Toutes les informations fournies ici sont susceptibles d’être modifiées sans préavis. Dans la mesure où ce rapport contient des déclarations concernant l’avenir, ces déclarations sont prospectives et soumises à un certain nombre de risques et d’incertitudes, y compris, mais sans s’y limiter, l’impact des produits concurrents, les risques d’acceptation par le marché et d’autres risques.

Les données et les informations graphiques contenues dans le présent document sont fournies à titre indicatif uniquement et peuvent provenir de sources tierces. Bien que nous estimions que les informations obtenues de sources publiques et tierces sont fiables, nous ne les avons pas vérifiées de manière indépendante et nous ne pouvons donc pas garantir leur exactitude ou leur exhaustivité. En conséquence, aucune déclaration ou garantie, expresse ou implicite, n’est ou ne sera faite par Unigestion à cet égard et aucune responsabilité n’est ou ne sera acceptée. Sauf indication contraire, la source est Unigestion. Les performances passées ne préjugent pas des performances futures. Tout investissement comporte des risques, y compris la perte totale pour l’investisseur.

Unigestion SA est autorisée et réglementée par l’Autorité fédérale de surveillance des marchés financiers (FINMA). Unigestion (UK) Ltd. est autorisée et réglementée par la Financial Conduct Authority (FCA) britannique et est enregistrée auprès de la Securities and Exchange Commission (SEC). Unigestion Asset Management (France) S.A. est autorisée et réglementée par l’Autorité des Marchés Financiers (AMF). Unigestion Asset Management (Canada) Inc, dont les bureaux sont situés à Toronto et à Montréal, est enregistrée en tant que gestionnaire de portefeuille et/ou courtier sur le marché dispensé dans neuf provinces du Canada et également en tant que gestionnaire de fonds d’investissement en Ontario et au Québec. Son principal organisme de réglementation est la Commission des valeurs mobilières de l’Ontario (CVMO). Unigestion Asset Management (Düsseldorf) SA est co-régulée par l’Autorité des Marchés Financiers (AMF) et la Bundesanstalt für Finanzdienstleistungsaufsicht (BAFIN)