Le coronavirus reste sur toutes les lèvres. Au cours des 5 dernières années, nous avons connu de multiples épisodes de stress de marché, mais pas de récession. La réaction initiale des marchés au Coronavirus a pris la forme d’une crainte de contraction : qu’en est-il réellement ? Nous pensons que ce n’est pas la question fondamentale : le « Fed put » est toujours fermement en place, limitant la baisse des marchés action ainsi que les hausses de volatilité. Cependant, c’est davantage l’inflation qui nous inquiète : les quarantaines pourraient conduire les indices de prix à la production à la hausse, tout comme les indices de prix à la consommation. Entre surpondération pétrole et surpondération action, notre cœur balance.Les Remedes De La Fed Afin D’attenuer Les Effets Du Coronavirus

Train of Consequences, Megadeth, 1994

Train of Consequences

ET MAINTENANT ?

Du stress de marché au risque « macro »

Depuis 5 ans, les périodes « bearish » que nous avons connues ont été le fait de chocs de court terme, que dans le cadre de notre processus d’investissement nous qualifions de « stress de marché ». Ce ne sont ni des périodes de récession, ni des chocs d’inflation, tout en représentant des phases de rendements négatifs pour les actifs de croissance. Il s’agit essentiellement de la décélération chinoise de l’été 2015, des peurs infondées de récession aux Etats-Unis en janvier 2016, du referendum du Brexit en juin 2016, de l’implosion du marché de la volatilité en février 2018 ainsi que d’une nouvelle montée de rumeurs de récession fin 2018. Aucun de ces cas ne s’est accompagné d’une contraction du PIB. En octobre 2018, la baisse du marché s’est accompagnée d’un court choc d’inflation : celui-ci n’a cependant pas perduré et les pressions inflationnistes se sont évaporées rapidement pour ne laisser place qu’à du stress de marché. Nous assurons le suivi de ces différents éléments au travers de « paniers » d’actifs dédiés. En moyenne, la performance du panier « stress de marché » a surperformé 1.4 fois la performance du panier récession au cours de ces différents cas. Le sacro-saint ratio de Sharpe des obligations (récession) s’est trouvé dominé par la performance des actifs de couvertures de court terme (stress de marché) : le VIX, le Ted-Spread ainsi que le cours du change du Yen contre Dollar Australien.

La situation actuelle du Coronavirus laisse planer une menace d’un autre ordre : avec le confinement des zones à risque, la Chine, en tentant de contenir le virus, porte un coup à son économie. Il est à ce jour impossible de mesurer précisément l’ampleur des dégâts, et c’est bien ce qui explique la récente remontée de la volatilité dans les marchés. Les marchés tentent de donner un prix à l’incertitude, mais pas encore au risque : le risque, c’est que cette période de fluctuations, liées aux évolutions du sentiment de marché, devienne une période de risque « macro », qu’il s’agisse de récession ou d’inflation. Qu’en est-il réellement ?

Vers un risque de récession ?

Il est difficile de cerner l’étendu du risque de récession pour la Chine, ainsi que son impact sur le risque de récession mondial. Et pour cause : la situation économique chinoise de ces derniers mois était plutôt bonne. Notre nowcaster de croissance chinois pointait vers une croissance marginalement en deçà de son potentiel dans la région, de 4.5 à 5.5% globalement, tirée par le marché de l’immobilier, la consommation et le commerce extérieur. On est loin d’une croissance de 7% comme il y a 5 ans, mais la situation reste convenable. Le « surprise index » de Citi pour la croissance chinoise pointe également vers une situation économique réservant de bonnes surprises : cet indice est repassé positif depuis le 3 décembre et n’a fait que croitre depuis. Cependant, les quarantaines devraient avoir une influence négative sur la croissance chinoise, dont l’ampleur est encore difficile à mesurer. Quelques indices restent néanmoins visibles : l’indice Baltic Dry mesurant l’intensité du commerce international a connu un déclin similaire au ralentissement du quatrième trimestre 2018, passant de 1500 à 500 points, quand en 2018 il passait de 1700 à 700 points. Les actions des compagnies aériennes chinoises ont vu leur valorisation reculer de 13% sur un mois et de 10% sur un trimestre. La demande globale de pétrole d’après le DOE a connu un recul de 5% au cours des 30 derniers jours, la demande mondiale estimée est passée de 20 millions de barils à 18 millions par jour. Le « WUI World Uncertainty Index » est lui aussi en hausse en décembre. La situation est donc sérieuse. Le recul du commerce international et de la consommation de pétrole ne laissent que peu de place au doute : depuis mi-décembre la production industrielle chinoise a connu un ralentissement comparable au quatrième trimestre 2018. Le consensus des économistes l’estime à +5.3% en rythme annualisé au premier trimestre, contre +5.9% au trimestre précédent, sans recul de la consommation elle-même. Le risque 2019-ncov est clairement sous-estimé par la moyenne des économistes, mais pour autant nous ne sommes pas fondamentalement inquiets.

Le « Fed put », toujours le « Fed put »

La reprise du rallye action laisse penser que le sentiment de marché sous-estime lui aussi ce risque : pourquoi ? Nous pensons que la politique monétaire globale y est pour quelque chose : le fameux « Fed put ». La People’s Bank of China procède à des injections de liquidité, tout en poussant les taux interbancaires à la baisse, le taux repo à 7 jours ayant chuté de près de 45 points de base. Les taux d’emprunt à moyen terme pourraient également être réduit comme l’a annoncé le « Deputy Governor » de la PBOC Pan Gongsheng. Ces mesures sont suivies par le gouvernement central, qui relance certains projets de construction, mais son impact reste marginal. La Chine s’appuie désormais sur sa banque centrale, qui comme la Fed semble faire l’apprentissage de l’« economics of the Fed put ». Dans un article du NBER éponyme, Anna Cieslak et Annette Vissing-Jorgensen apportent différentes preuves empiriques à ce que les marchés ont longtemps suspectés : en analysant la période 1996-2018, les auteures démontrent que la volatilité des marchés a une influence sur (1) les décisions de la Fed ainsi que (2) sa plus ou moins grande prise en compte de son scénario économique de moyen terme. Sur la période, une baisse des marchés actions a conduit statistiquement la Fed a repousser ses hausses de taux ou couper ses taux directeurs, ainsi qu’à modifier ses « forward guidance » et sa communication globale. La rhétorique du « data-dependent » n’est ainsi selon ces deux auteures qu’une extension de ce principe de précaution extrême. Nous avons déjà évoqué ce fait : une part importante de la hausse et de la baisse récente des marchés actions est le fait des banques centrales et c’est un élément central de notre politique d’investissement cette année encore. Aussi longtemps que les banques centrales veillent au grain, nous imaginons difficilement des baisses prolongées sur les marchés action. Les actions oui, mais pas sur les marchés de matière première, tels que celui du pétrole.

La Chine est un pays qui exporte davantage qu’il n’importe : même si la Chine connait un report de sa croissance du premier trimestre vers le second trimestre, il reste invraisemblable que cela conduise à une récession mondiale. La conjoncture mondiale pourrait d’ailleurs profiter, dans une certaine mesure, de la baisse récente du pétrole. Le risque numéro 1 selon nous à ce stade, c’est celui de l’inflation. Les derniers chiffres d’inflation aux Etats-Unis montrent une croissance des prix supérieure aux attentes, tiré notamment par l’inflation des couts médicaux. L’indice des prix à la consommation aux Etats-Unis s’est ainsi élevé de 2.5% sur un an, entrainé par le coût des services médicaux, du pétrole et de l’immobilier. Le goulet d’étranglement que constitue la Chine pour la division mondiale du travail pourrait conduire, avec la raréfaction de ses produits, à une remontée du risque inflation. C’est déjà le cas dans nos « nowcasters » où un point bas a été atteint en novembre 2019. Depuis lors, notre mesure du risque inflation est passée de « très faible » à « neutre », soit une progression de deux niveaux sur une échelle ayant pour maximum « très élevé ». Il s’agit essentiellement de l’impact retardé de (1) la hausse des prix du pétrole au cours de la seconde partie de 2019 et (2) de la croissance du taux d’utilisation des capacités productives globale. Comme dans le cas du risque récession, il est impossible à ce stade de mesurer l’impact de la quarantaine en Chine sur l’inflation des pays développés. Cependant, la bonne tenue de la conjoncture mondiale laisse imaginer que le consommateur absorbera une partie des hausses des coûts de production : le « Fed put » résistera-t-il au choc ? Notre processus d’investissement offre quelques éléments pouvant nous guider. Notre panier « inflation », à l’image du panier « récession » et « stress de marché » précédemment mentionnés, offre une couverture intéressante contre le risque inflation. Sans surprise, les matières premières qui le composent pourraient bien profiter d’une situation alliant stabilisation économique et inflation par les coûts venant de Chine. D’un autre côté, si c’est le « Fed put » qui domine dans le cas où le choc se prolonge, ce seront les actions et les obligations qui en profiteront comme ça a été le cas l’an passé, mais dans une moindre mesure. La volatilité devrait elle aussi rester attractive : les banques centrales visent sciemment à lisser cette volatilité et son carry nous semble toujours attractif. Ce sont à ce jour nos trois principales surpondérations :surpondéré inflation au travers des matières premières énergétiques et surpondéré Fed put avec les actions développées et une position short volatilité. Nous continuons cependant d’anticiper un sentiment volatil, dans un climat où la plupart des valorisations restent élevées.Pétrole vs. Actions : quid de l’inflation ?

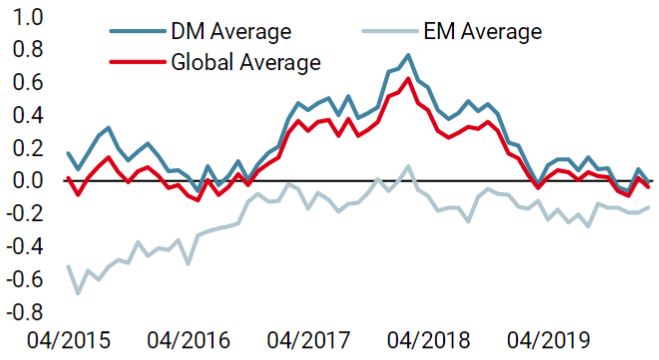

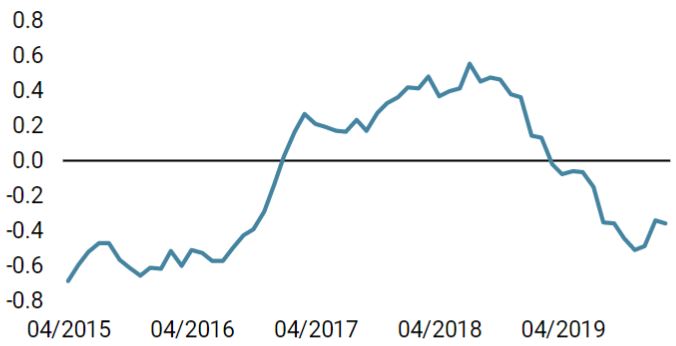

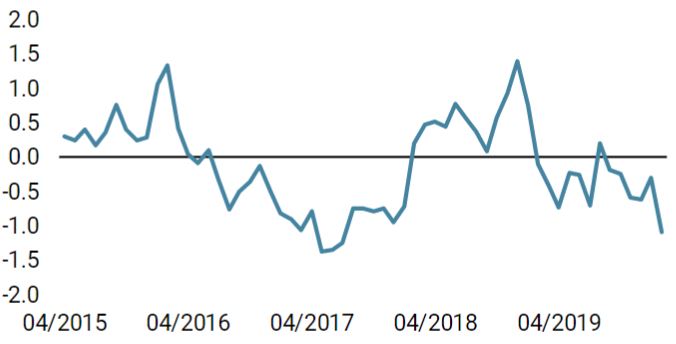

Unigestion Nowcasting

Nowcaster de croissance mondiale

Nowcaster d’inflation mondiale

Nowcaster de tensions sur le marché

Changements hebdomadaires

- Notre World Growth Nowcaster a légèrement diminué au cours de la semaine, l’Amérique du Nord connaissant une dégradation marginale.

- Notre World Inflation Nowcaster est resté stable cette semaine, indiquant un risque d’inflation neutre.

- Notre Market Stress Nowcaster a reculé à mesure que la liquidité du marché s’améliorait: le risque de stress du marché est faible.

Sources: Unigestion. Bloomberg, au 17 février 2020

Informations Importantes

Ce document vous est fourni à titre confidentiel et ne doit pas être distribué, publié, reproduit ou divulgué, en tout ou en partie, à une autre personne.

Les informations et les données présentées dans ce document peuvent porter sur l’activité générale du marché ou les tendances du secteur, mais ne constituent pas des prévisions, des recherches ou des conseils de placement. La présente n’est pas une promotion financière et ne constitue nullement une offre, sollicitation ou recommandation de quelque nature que ce soit, d’investir dans les stratégies ou dans les véhicules d’investissement auxquels le document fait référence. Certaines des stratégies d’investissement décrites ou auxquelles il est fait allusion dans la présente publication peuvent être interprétées comme des investissements à haut risque ou difficiles à réaliser, par ailleurs susceptibles de subir des pertes importantes et soudaines, notamment une perte totale de l’investissement.

Les points de vue en matière d’investissement, ainsi que les opinions ou analyses économiques et boursières exprimées dans le présent document représentent le jugement d’Unigestion à la date de publication, sans tenir compte de la date à laquelle vous avez accès à ces informations. Rien ne garantit l’exactitude de ces opinions, lesquelles ne prétendent pas non plus constituer une description complète des titres, des marchés et des évolutions qui y sont mentionnés. Toutes les informations fournies sont sujettes à modification sans préavis. Dans la mesure où le présent rapport contient des déclarations concernant l’avenir, ces déclarations sont de nature prospective et donc soumises à un certain nombre de risques et d’incertitudes, notamment l’impact des produits concurrents, les risques liés à l’acceptation du marché et des risques divers.

Les données et les informations graphiques contenues dans le présent document sont fournies à titre d’information uniquement et peuvent provenir de sources extérieures. Même si nous estimons que les informations obtenues de sources publiques et de tiers sont fiables, nous ne les avons pas vérifiées de manière indépendante et ne pouvons donc garantir leur exactitude ou leur exhaustivité. En conséquence, aucune déclaration ni garantie, expresse ou implicite, n’est faite ni ne sera faite par Unigestion à cet égard, et aucune responsabilité ni obligation ne saurait être assumée par Unigestion. Sauf indication contraire, la source est Unigestion. La performance passée n’est pas un indicateur de la performance future. Tout investissement comporte des risques, y compris le risque de perte totale pour l’investisseur.

Unigestion SA est réglementé et autorisé par l’Autorité fédérale suisse de surveillance des marchés financiers (FINMA). Unigestion (UK) Ltd. est réglementé et autorisé par la Financial Conduct Authority (FCA) au Royaume-Uni, et est enregistré auprès de la Securities and Exchange Commission (SEC) aux États-Unis. Unigestion Asset Management (France) S.A. est réglementé et autorisé par l’Autorité des marchés financiers en France (AMF). Unigestion Asset Management (Canada) Inc., qui possède des bureaux à Toronto et à Montréal, est inscrit comme gérant de portefeuille et/ou courtier sur le marché dispensé dans neuf provinces du Canada, et comme gérant de fonds d’investissement en Ontario et au Québec. Son organisme régulateur principal est la Commission des valeurs mobilières de l’Ontario (CVMO). Unigestion Asia Pte Limited est réglementé et autorisé par l’Autorité monétaire de Singapour (MAS). Unigestion Asset Management (Copenhagen) est co-réglementé par l’Autorité des marchés financiers (AMF) et par la Danish Financial Supervisory Authority (DFSA). Unigestion Asset Management (Düsseldorf) est co-réglementé par l’Autorité des marchés financiers (AMF) et par la Bundesanstalt für Finanzdienstleistungsaufsicht (BAFIN).