L’inflation reste absente, mais elle est de plus en plus au centre des discussions dans la sphère financière. Si l’inflation remonte rapidement, c’est une part importante de la mécanique de la reprise qui déraille, du monde obligataire à l’effet « duration » dans les marchés des actions. Notre message est le suivant : l’inflation reste un risque à ce stade, pas un scénario. Le problème est que ce risque est difficile à couvrir au vu du coût de sa couverture, qu’il s’agisse de l’énergie, de l’or ou du « carry » négatif des breakevens d’inflation. Un choc inflationniste est ainsi difficile à gérer, mais peu probable à ce stade : Néanmoins, restons vigilants.

Pay the Price

Chaque période de reprise s’accompagne d’une période de normalisation de l’inflation : lorsque l’activité économique diminue en période de récession, les prix des biens et des services baissent – un effet mécanique de la demande déprimée. Lors de la crise de 2008, l’inflation de l’OCDE est ainsi tombée à -0,6 % en juillet 2009. Les mois qui suivent un creux dans le cycle économique s’accompagnent généralement d’une reprise progressive de l’inflation sans accélération marquée : en juin 1983, l’inflation américaine est passée de 2,8 % à 5,2 % à la mi-1984. En décembre 2003, l’inflation américaine a augmenté de 1,1 % à 2,8 %, et en 2009, elle a progressé de 1,3 % à 1,8 %. Étant donné que les États-Unis sont une économie relativement fermée et que le dollar est la monnaie des matières premières, cette normalisation s’est faite plutôt en douceur au cours des 30 dernières années. C’est moins le cas pour les pays qui commercent beaucoup avec le reste du monde, comme la Grande-Bretagne ou la Suisse. La phase de normalisation au Royaume-Uni entre 2008 et 2009 a vu l’inflation passer de -1,4 % à la mi-2008 à +5 % à la mi-2010 : une évolution autrement plus violente que celle observée aux États-Unis. Le point commun de ces phases de normalisation est leur courte durée : l’inflation dépasse l’objectif de la banque centrale pendant quelques mois avant de revenir à sa tendance de long terme. L’une des principales raisons en est l’origine typique de cette normalisation : alors que la demande des ménages et les investissements reprennent, les marchés des matières premières – en particulier l’énergie – voient leurs prix augmenter, conduisant mécaniquement l’inflation à une accélération modérée, mais surtout temporaire. Ce fut le cas lors des reprises de 1994, 2003, 2009 et 2011. En juin, le taux de croissance de l’inflation de l’OCDE était inférieur à 1 %, un recul marqué par rapport à son pic de 2018 (+3,1 %). On peut raisonnablement s’attendre à ce que ce chiffre commence à augmenter dans les prochains mois, mais à quel niveau ? Une première approche pour répondre à cette question consiste à examiner les prévisions des économistes, des organismes nationaux et internationaux et les prix du marché. Les économistes de marché prévoient une inflation aux États-Unis d’environ 1 % en 2020 et de 1,7 % en 2021. Dans la zone euro, elle devrait passer de 0,4 % en 2020 à 1 % en 2021. Enfin, l’inflation mondiale devrait passer de 2,3 % en 2020 à 2,6 % en 2021 : aucun signe d’accélération de l’inflation ne ressort de ces prévisions. Les prévisions de la Fed, de la BCE et du FMI vont également dans le même sens : la Fed estime que le « Core PCE » ne devrait pas dépasser 1,7 % avant 2022 ; la BCE ne prévoit pas d’inflation supérieure à 1,5 % avant 2022. Le FMI s’attend à ce que l’inflation mondiale se situe entre 3 et 3,5% sur la même période. Pour le marché, la situation n’est pas très différente : les breakevens sur 10 ans aux États-Unis anticipent une inflation de 1,64 % sur cette période alors que pour la zone euro, elle est de 0,7 %. Quel que soit l’angle sous lequel on l’examine, l’inflation semble bel et bien morte et enterrée. Est-ce vraiment le cas ? Trois éléments pourraient nuancer le pessimisme de ces prévisions sur le plan macro. Tout d’abord, la première cause de la reprise de l’inflation est l’activité économique. Les différents plans de relance fiscale mis en œuvre dans le monde entier ont conduit à une reprise en forme de « V » et, par conséquent, à une normalisation plus rapide que d’habitude des données sur l’inflation. Notre Nowcaster sur l’inflation mondiale regagne clairement du terrain, tout en restant négatif. Pour le moment, 70% des données qui le composent sont en augmentation : en dépit des prix de l’énergie qui ne progressent que peu, la vitesse de la reprise économique suffit à faire reprendre de l’altitude à notre indicateur de surprise d’inflation. Si la reprise se poursuit, les pressions inflationnistes devraient revenir à la normale. Le deuxième élément important pour nous est ce que les économistes appellent l’inflation monétaire : les théories monétaristes prévoient, entre autres, qu’une forte croissance de la masse monétaire – l’effet « QE » numéro un – devrait entraîner une hausse symétrique du niveau des prix. L’expérience historique récente contredit cet effet : depuis la mise en œuvre des politiques d’assouplissement quantitatif, l’inflation a eu tendance à diminuer et sa volatilité à baisser. Toutefois, cela reste un risque à moyen terme. Le troisième élément que nous examinons est le traitement médiatique du thème de l’inflation : notre « Newscaster » sur l’inflation indique actuellement un risque plus élevé que d’habitude de surprises d’inflation dans une majorité d’économies développées. Si l’inflation n’est pas dans les chiffres, elle est sur toutes les lèvres. Pourquoi ? Aujourd’hui, ce risque inflationniste ne doit pas être sous-estimé pour une seule raison : il n’est pas anticipé par les économistes ni par les marchés financiers. Même si un choc inflationniste ne fait pas partie de notre scénario clé, il reste un risque qui mérite notre attention, et le danger qu’il représente est le reflet de deux éléments. Le premier est que la reprise actuelle dépend largement du niveau des taux d’intérêt finançant le gonflement de la dette publique. Le monde obligataire serait la première victime d’un choc d’inflation, et une hausse des taux pourrait créer des ondes de choc par contamination sur différents marchés. Les banques centrales semblent être prêtes et disposées à empêcher une remontée marquée des taux, mais une fois encore, il s’agit de réfléchir aux risques plus qu’au scénario lui-même. Le second de ces éléments est qu’il est devenu très difficile de se couvrir contre ce risque en raison du coût de la couverture contre l’inflation. Les différents actifs liés à l’inflation, tels que l’énergie, l’or ou les breakevens d’inflation, sont tous coûteux pour différentes raisons. La structure par terme des prix des futures du baril de pétrole est ascendante : couvrir le risque d’un choc inflationniste avec le pétrole coûte actuellement 5% par an sur le marché WTI. L’or, qui est déterminé par de multiples facteurs tels que l’incertitude, les taux réels, le dollar et l’inflation, a vu son prix s’envoler, ce qui le rend vulnérable aux corrections comme nous l’avons vu ces derniers jours. Enfin, les breakevens d’inflation ont rapidement augmenté, passant de 0,6 % à 1,6 %, et affichent désormais un carry négatif, l’inflation réelle restant à ce stade inférieure à l’inflation attendue. Il est donc actuellement difficile de couvrir les risques d’inflation avec ces actifs, compte tenu de leur risque et de leur coût. Il semble qu’il reste deux solutions : la première consiste à allouer de manière dynamique des actifs liés à l’inflation en fonction des données et des nouvelles (nos Nowcasters et Newscasters) afin de limiter une exposition prolongée à ces couvertures coûteuses. La seconde consiste à rechercher des primes de risque à carry positif qui réagissent historiquement bien à l’inflation. C’est le cas, par exemple, des stratégies de carry sur le marché des devises. À ce stade, nos indicateurs recommandent une surpondération du marché de l’énergie, avec une conviction limitée, et une position neutre sur les actifs de couverture de l’inflation restants. Les stratégies de carry de devises restent pour l’instant une source de rendements négatifs, ce qui prouve une fois de plus que l’inflation reste à ce stade davantage un risque qu’un scénario.Et Maintenant ?

Une hausse improbable de l’inflation

Jusqu’où l’inflation peut-elle monter ?

La dialectique des risques sous- estimés

Unigestion Nowcasting

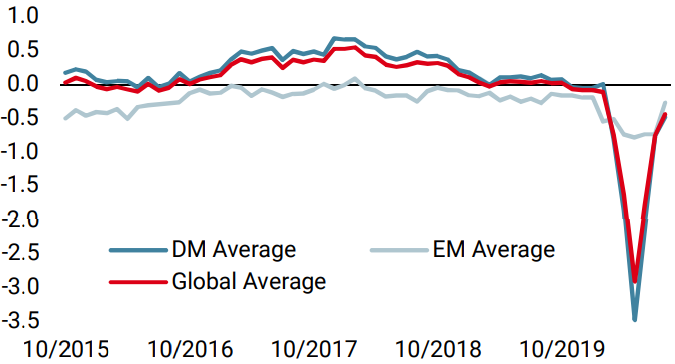

Nowcaster de croissance mondiale

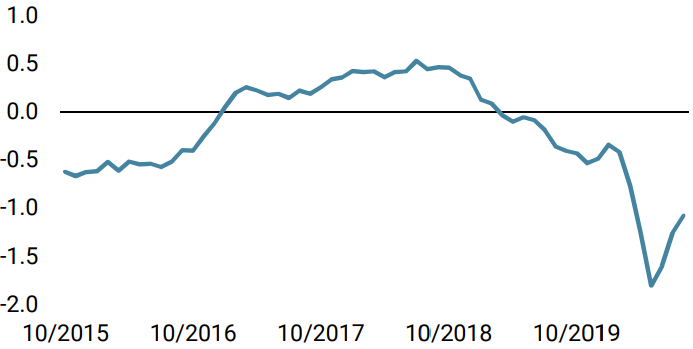

Nowcaster d’inflation mondiale

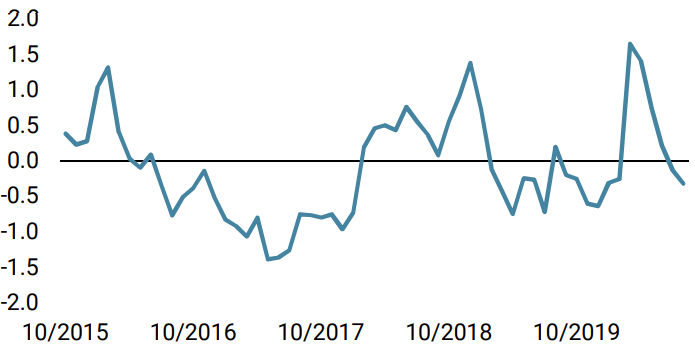

Nowcaster de tensions sur le marché

Changements hebdomadaires

- Notre Nowcaster de croissance a augmenté la semaine dernière, avec la publication de nouvelles données en hausse pour le Canada et les États-Unis.

- Notre Nowcaster d’inflation mondiale a augmenté la semaine dernière, de manière symétrique à notre indicateur de croissance.

- Les tensions sur les marchés ont diminué la semaine dernière, en raison de la baisse de la volatilité.

Sources: Unigestion. Bloomberg, au 24 août 2020

Informations Importantes

Ce document vous est fourni à titre confidentiel et ne doit pas être distribué, publié, reproduit ou divulgué, en tout ou en partie, à une autre personne.

Les informations et les données présentées dans ce document peuvent porter sur l’activité générale du marché ou les tendances du secteur, mais ne constituent pas des prévisions, des recherches ou des conseils de placement. La présente n’est pas une promotion financière et ne constitue nullement une offre, sollicitation ou recommandation de quelque nature que ce soit, d’investir dans les stratégies ou dans les véhicules d’investissement auxquels le document fait référence. Certaines des stratégies d’investissement décrites ou auxquelles il est fait allusion dans la présente publication peuvent être interprétées comme des investissements à haut risque ou difficiles à réaliser, par ailleurs susceptibles de subir des pertes importantes et soudaines, notamment une perte totale de l’investissement.

Les points de vue en matière d’investissement, ainsi que les opinions ou analyses économiques et boursières exprimées dans le présent document représentent le jugement d’Unigestion à la date de publication, sans tenir compte de la date à laquelle vous avez accès à ces informations. Rien ne garantit l’exactitude de ces opinions, lesquelles ne prétendent pas non plus constituer une description complète des titres, des marchés et des évolutions qui y sont mentionnés. Toutes les informations fournies sont sujettes à modification sans préavis. Dans la mesure où le présent rapport contient des déclarations concernant l’avenir, ces déclarations sont de nature prospective et donc soumises à un certain nombre de risques et d’incertitudes, notamment l’impact des produits concurrents, les risques liés à l’acceptation du marché et des risques divers.

Les données et les informations graphiques contenues dans le présent document sont fournies à titre d’information uniquement et peuvent provenir de sources extérieures. Même si nous estimons que les informations obtenues de sources publiques et de tiers sont fiables, nous ne les avons pas vérifiées de manière indépendante et ne pouvons donc garantir leur exactitude ou leur exhaustivité. En conséquence, aucune déclaration ni garantie, expresse ou implicite, n’est faite ni ne sera faite par Unigestion à cet égard, et aucune responsabilité ni obligation ne saurait être assumée par Unigestion. Sauf indication contraire, la source est Unigestion. La performance passée n’est pas un indicateur de la performance future. Tout investissement comporte des risques, y compris le risque de perte totale pour l’investisseur.

Unigestion SA est réglementé et autorisé par l’Autorité fédérale suisse de surveillance des marchés financiers (FINMA). Unigestion (UK) Ltd. est réglementé et autorisé par la Financial Conduct Authority (FCA) au Royaume-Uni, et est enregistré auprès de la Securities and Exchange Commission (SEC) aux États-Unis. Unigestion Asset Management (France) S.A. est réglementé et autorisé par l’Autorité des marchés financiers en France (AMF). Unigestion Asset Management (Canada) Inc., qui possède des bureaux à Toronto et à Montréal, est inscrit comme gérant de portefeuille et/ou courtier sur le marché dispensé dans neuf provinces du Canada, et comme gérant de fonds d’investissement en Ontario et au Québec. Son organisme régulateur principal est la Commission des valeurs mobilières de l’Ontario (CVMO). Unigestion Asia Pte Limited est réglementé et autorisé par l’Autorité monétaire de Singapour (MAS). Unigestion Asset Management (Copenhagen) est co-réglementé par l’Autorité des marchés financiers (AMF) et par la Danish Financial Supervisory Authority (DFSA). Unigestion Asset Management (Düsseldorf) est co-réglementé par l’Autorité des marchés financiers (AMF) et par la Bundesanstalt für Finanzdienstleistungsaufsicht (BAFIN).