Gérer les risques action des marchés émergents

- Alors que les actions émergentes ont connu une performance largement supérieure à celle des actions mondiales en 2017, cette année s’est révélée plus difficile, l’indice MSCI Marchés Emergents ayant reculé de 6,66% au cours des 6 premiers mois de l’année *.

- Ce repli a ramené les évaluations des actions des marchés émergents à des niveaux plus raisonnables, offrant un point d’entrée attrayant. En outre, les marchés émergents bénéficient d’une population plus jeune qui est susceptible d’avoir un impact significatif sur la croissance des dépenses.

- Malgré les perspectives relativement positives à plus long terme pour les actions émergentes, plusieurs vents contraires se profilent potentiellement à l’horizon. Nous croyons qu’une stratégie fondée sur la gestion du risque, qui vise à offrir une bonne participation à la hausse avec une certaine protection à la baisse, est essentielle.

La situation des actions des marchés émergents

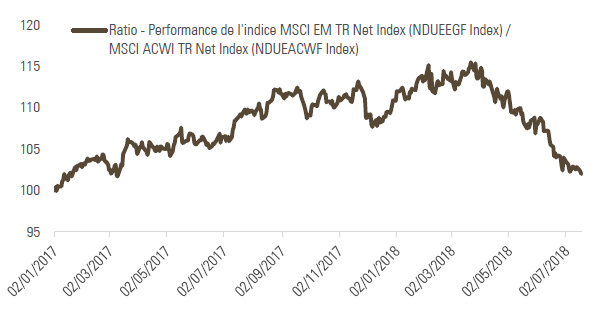

Les actions des marchés émergents ont connu une performance largement supérieure à celle des actions mondiales en 2017 grâce à de meilleures perspectives de croissance mondiale, une inflation et des taux d’intérêt bas, l’absence de nouvelles négatives en provenance de Chine et un dollar américain relativement faible par rapport aux devises émergentes.

Cette année s’est cependant révélée plus difficile, l’indice MSCI Marchés Emergents ayant reculé de 6,66% au cours des six premiers mois de l’année et sous-performé de 7,1%* l’indice MSCI Monde, comprenant les pays développés. Après un démarrage très soutenu pendant la plus grande partie du mois de janvier, les craintes inflationnistes survenues à la fin du mois ont déclenché une liquidation des titres, les rendements obligataires ayant augmenté aux États-Unis et en Europe. À la mi-mars, les actions ont de nouveau subi des pressions, les titres technologiques ayant chuté dans le monde entier à la suite du scandale Facebook. Enfin, depuis mars, la rhétorique protectionniste des États-Unis, le resserrement monétaire de la Réserve Fédérale Américaine (Fed), le raffermissement du dollar américain et l’affaiblissement des données en provenance de Chine ont partiellement inversé la dynamique des pays émergents.

Graphique 1: Performance des marchés émergents vs actions mondiales

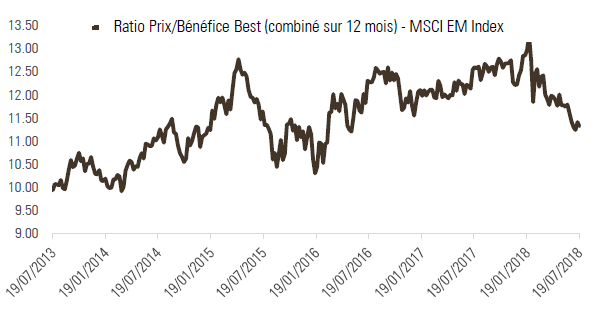

Ce repli a ramené les évaluations des actions des marchés émergents de leurs plus hauts niveaux en cinq ans en janvier 2018 à des niveaux plus raisonnables, qui, selon nous, constituent maintenant un point d’entrée plus attrayant.

Graphique 2: MSCI Marchés émergents ratio cours / bénéfice

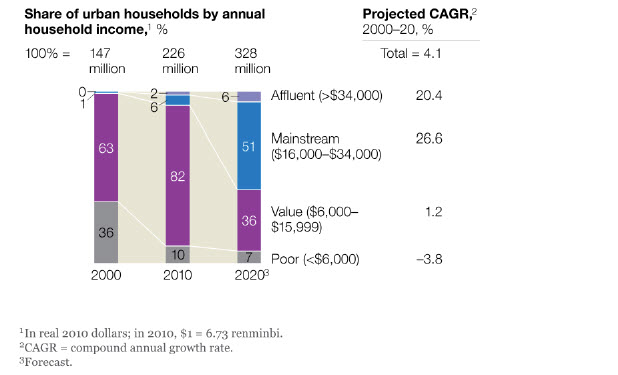

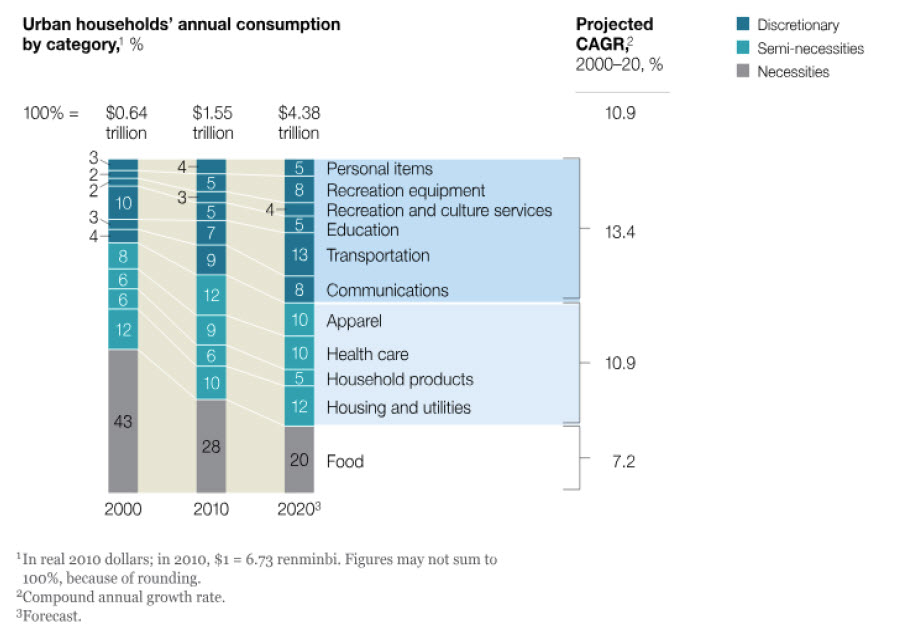

En outre, alors que de nombreuses économies développées luttent contre les défis démographiques associés au vieillissement de la population, les économies émergentes et en développement bénéficient d’une population plus jeune, la Chine comptant à elle seule 400 millions de «millenials» (nés généralement entre 1980 et la fin des années 90), c’est-à-dire davantage que l’ensemble de la population des États-Unis. La croissance rapide de la Chine a entraîné un changement dans le profil économique de la population, avec une croissance significative des revenus moyens, comme l’illustrent les graphiques ci-dessous élaborés par McKinsey. Ces «millenials» plus riches en liquidités que les autres générations auront probablement un impact significatif sur les habitudes de consommation et sur la croissance.

Graphique 3: Changements du niveau de revenu dans les ménages chinois

Graphique 4: Croissance des dépenses de consommation discrétionnaire

Une approche fondée sur la gestion des risques est essentielle

Malgré les perspectives relativement positives à plus long terme pour les actions des marchés émergents, nous croyons qu’une approche fondée sur la gestion des risques est essentielle, surtout en raison de potentiels vents contraires à l’horizon. L’un de ceux-ci est le raffermissement du dollar américain, la plupart des pays émergents enregistrant des déficits courants et nécessitant un financement externe (la dette extérieure étant principalement libellée en dollars américains).

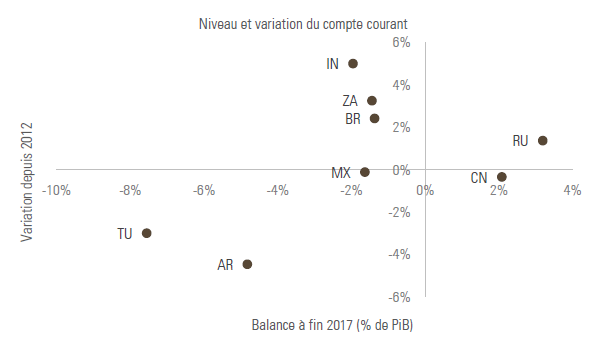

Graphique 5: Les pays émergents enregistrent pour leur majorité des déficits courants

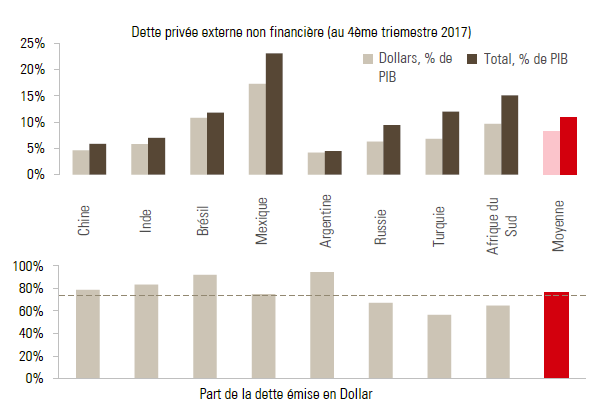

Graphique 6: La plupart de la dette extérieure est libellée en dollars américains

Les graphiques ci-dessus illustrent le déficit du compte courant des pays émergents ainsi que la dette des entreprises émergentes. Bien que de nombreux pays aient amélioré le positionnement de leur compte courant depuis 2012, un dollar américain plus fort devrait toujours présenter un défi pour ces pays. Les données sur la dette des entreprises (graphique 6) devraient cependant être rapprochées de la part des revenus que ces entreprises génèrent en dollars. Ainsi, au-delà de l’illustration du graphique, les sociétés mexicaines peuvent ne pas être autant exposées au risque de change si elles financent leur dette en dollars américains avec des revenus générés dans la même devise.

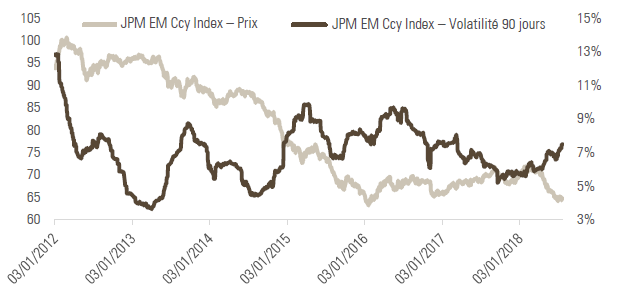

Cette pression via les canaux du change (FX) devrait se poursuivre, compte tenu du cycle de resserrement de la politique monétaire de la Fed et du potentiel de surprises inflationnistes aux États-Unis, qu’il s’agisse de pressions salariales ou de hausse du prix des intrants. Cela pourrait contraindre en retour les banques centrales des pays émergents à resserrer leur politique monétaire afin de limiter la dépréciation du change et éviter les impacts inflationnistes ultérieurs.

Graphique 7: Les devises émergentes se sont affaiblies et leur volatilité a augmenté

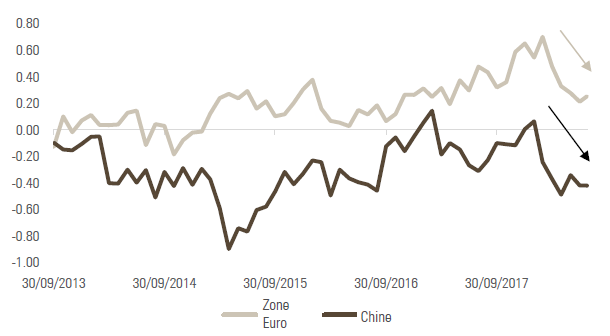

Un resserrement de la politique monétaire en Chine, visant à maîtriser le niveau d’endettement extrêmement élevé du pays, a également un impact visible, avec des signes de ralentissement de l’activité économique chinoise. Cet indicateur a été aggravé par des données plus faibles en provenance de l’Europe, le plus grand marché d’exportation de la Chine. Si cette situation se détériorait davantage, nous pourrions retourner à une politique d’ assouplissement monétaire en Chine.

Graphique 8: Récemment, nos Nowcasters de croissance ont souligné un ralentissement en Chine et dans la zone Euro

Note de lecture: les Nowcasters de croissance sont des mesures synthétiques en temps réel de la croissance économique. Ils sont calculés comme une moyenne normalisée propriétaire d’un large éventail d’indicateurs couvrant les différents domaines de l’économie (production, consommation, emploi, investissement). Un Nowcaster de croissance prend des valeurs positives ou négatives. Une valeur au-dessus (ou en-dessous) de 0 indique que l’économie croît à un rythme supérieur (ou inférieur) à la croissance «normale» (également appelée croissance potentielle). Sur la base du même ensemble d’indicateurs, l’indice de diffusion est calculé comme la proportion d’indicateurs macroéconomiques s’améliorant, donnant ainsi une indication de l’ampleur de l’expansion économique.

Conclusion

Dans ce contexte d’incertitude des marchés et de volatilité accrue engendrée par l’escalade de la rhétorique de guerre commerciale, nous croyons que la meilleure façon d’être exposé aux actions émergentes consiste à adopter une stratégie fondée sur la gestion des risques. Une stratégie fondée sur la gestion des risques a pour objectif de générer une bonne participation aux marchés haussiers tout en procurant une protection en cas de baisse des marchés. Notre stratégie Marchés émergents s’est révélée résiliente dans l’environnement tourmenté de 2018, avec un rendement de -3,48% brut contre un rendement de -6,66% pour l’indice MSCI Marchés Emergents sur les six premiers mois de 2018*.

Notre approche fondée sur la gestion des risques nous permet de nous concentrer sur les risques non rémunérés qui restent à ce stade tapis dans l’ombre, dans le but de protéger nos portefeuilles contre leurs impacts négatifs. Notre contrainte de valorisation et de sensibilité aux taux d’intérêt devrait être déterminante pour ces prochains trimestres: la normalisation de la politique monétaire aux Etats-Unis et en Europe entraînera probablement des rachats d’actions émergentes, les actions les plus chères et les plus sensibles aux taux devant être les premières affectées.

Important Information

*Sources: Bloomberg, Unigestion, 31.12.2017 au 30.06.2018.

Les performances passées ne préjugent pas des performances futures. La valeur des investissements est susceptible de diminuer aussi bien que d’augmenter. Rien ne garantit que vous puissiez récupérer votre investissement initial. Le présent document a été rédigé à titre d’information uniquement et il ne doit être distribué, publié, reproduit ni communiqué à aucune autre personne par ses destinataires. Il constitue une déclaration de notre philosophie d’investissement faite à des fins promotionnelles et il ne s’applique que dans le cadre de l’objet de cette présentation. Il ne constitue en aucun cas un conseil ou une recommandation d’investissement. Ce document n’est pas une offre ou une sollicitation incitant à investir dans les instruments qu’il présente, ni ne suggère qu’il serait opportun d’investir dans ceux-ci. Veuillez contacter votre conseiller ou expert qualifié avant de prendre une décision d’investissement. Dans la mesure du possible, nous nous efforçons d’informer sur les risques significatifs pertinents à ce document et ceux-ci sont normalement indiqués comme tels dans les pages du document concernées. Une liste complète de tous les risques applicables figure dans le prospectus du Fonds. Certaines des stratégies d’investissement décrites ou mentionnées dans les présentes peuvent être considérées comme des investissements à risque élevé et difficiles à réaliser, susceptibles d’entraîner des pertes importantes et soudaines, y compris la perte totale de l’investissement. Elles ne sont pas adaptées à tous les types d’investisseurs. Dans la mesure où ce rapport contient des déclarations se rapportant à des échéances futures, ces déclarations sont de nature prospective et comportent un certain nombre de risques et d’incertitudes, y compris, sans s’y limiter, l’impact des produits concurrents, les risques d’acceptation par le marché et d’autres risques. De ce fait, les déclarations prospectives ne constituent pas une assurance de rendements futurs. Les données et les graphiques figurant aux présentes sont communiqués à titre indicatif uniquement et sont susceptibles de provenir de sources extérieures. Unigestion prend des mesures raisonnables pour vérifier, mais ne garantit pas, l’exactitude et l’exhaustivité de ces informations. En conséquence, aucune déclaration ou garantie, expresse ou implicite, n’est ou sera donnée ou faite par Unigestion à cet égard et Unigestion décline par avance toute responsabilité. Toutes les informations fournies aux présentes sont sujettes à modification sans préavis. Elles ne doivent être considérées comme à jour qu’à la date de publication, indépendamment de la date à laquelle vous serez susceptible d’avoir connaissance de ces informations. Les taux de change sont susceptibles de modifier à la hausse ou à la basse la valeur des investissements. Un investissement effectué auprès d’Unigestion, à l’instar de tous les investissements, comporte des risques, y compris le risque de perte totale pour l’investisseur. Les performances passées ne préjugent pas des performances futures. La valeur des investissements est susceptible de diminuer aussi bien que d’augmenter. Rien ne garantit que vous puissiez récupérer votre investissement initial. Les performances sont indiquées avant imputation des frais. De ce fait, la prise en compte des frais, des coûts et des charges réduira le montant global du rendement. Veuillez noter que ces fonds ne conviennent pas forcément à tous les types d’investisseurs.