Marché secondaire du private equity : l’opportunité de la décennie ?

Marché secondaire du private equity : l’opportunité de la décennie ?

-

L’impact du COVID-19 devrait être considérable sur les marchés du private equity dans les mois à venir

-

Les prix et les volumes secondaires risquent d’être fortement affectés avant de rebondir l’année prochaine

-

Nous pensons que les turbulences actuelles du marché offriront d’excellentes opportunités pour l’investisseur secondaire expérimenté, en particulier dans le segment des petites entreprises

Aperçu

COVID-19 a fait la une des journaux ces dernières semaines et devrait continuer à le faire dans les mois à venir. Outre le bilan humanitaire, qui est immense, l’épidémie a eu des répercussions importantes sur les marchés financiers mondiaux. Si, jusqu’à présent, l’accent a été mis sur les actions, les obligations, les matières premières et les devises, l’impact sur les marchés du private equity, qui est nettement moins liquide, se fera sentir dans les mois à venir.

La crise financière mondiale (CFM) de 2007/08 a offert une opportunité unique d’investir dans le marché secondaire à des prix très attractifs, les investisseurs étant au final récompensés par des rendements exceptionnels. Dans le présent document, nous évaluons s’il existe des similitudes entre la crise financière de 2008 et la crise actuelle et où se situent les opportunités potentielles dans le domaine des transactions secondaires.

Y a-t-il des parallèles entre la CFM et la crise actuelle ?

En 2007/08, un choc négatif sur le marché immobilier américain a été le catalyseur d’une crise financière qui s’est propagée des États-Unis au reste du monde par les maillons du système financier mondial. Si le catalyseur de la crise est différent cette fois-ci, la forte croissance économique mondiale, la solidité des marchés financiers et les valorisations excessives à l’approche de cette crise présentent des conditions très similaires à celles qui prévalaient avant la CFM. Néanmoins, cette fois-ci, les conditions et les attentes des investisseurs sont très différentes. Par exemple, il existe plusieurs secteurs tels que le tourisme, la restauration et les loisirs où les revenus seront proches de zéro pendant un certain nombre de semaines en raison des mesures de confinement prises dans de nombreux pays. Cela étant dit, les observations de la CFM peuvent encore être pertinentes, une fois adaptées au nouvel environnement.

Que cela signifie-t-il pour le marché secondaire ?

Nous pensons que la crise actuelle va susciter des opportunités secondaires exceptionnelles à l’avenir. La crise mettra en évidence les faiblesses de différents investisseurs à des moments différents, d’où la nécessité pour les investisseurs comme nous d’être prêts à saisir les opportunités à court et à long terme.

Une majorité de l’équipe actuelle de Unigestion (y compris le comité d’investissement) a travaillé ensemble lors de la dernière crise financière. Nous avons donc l’expérience requise pour comprendre et exploiter les bonnes opportunités secondaires dans un environnement de crise au bon moment.

Qui étaient les vendeurs pendant la CFM?

Les principaux vendeurs et les principaux moteurs des volumes de transactions durant la CFM étaient des institutions financières en difficulté, telles que les banques et les compagnies d’assurance, qui vendaient leurs propres portefeuilles de bilan. Cela était principalement dû à un besoin de liquidités, à des exigences réglementaires, ainsi qu’à des raisons liées aux fonds propres.

Dans le segment inférieur du marché, nous avons vu des vendeurs allant des family offices surengagés aux fonds spéculatifs (hedge funds) subissant des rédemptions importantes de leurs clients en raison de la crise financière.

Qui seront les vendeurs cette fois-ci ?

Ces dernières années, les principaux investisseurs sur les marchés privés (le private equity, la dette privée et les infrastructures) ont été les grands fonds de pension, les compagnies d’assurance, les organisations financières, les fonds souverains et les pools de clients privés fortunés.

Des flux importants vers les marchés privés causaient déjà la montée de certains risques qui vont s’intensifier lors de la crise COVID-19

Avant la crise COVID-19, nous avons déjà vu certains risques s’accumuler, notamment parce que les flux importants vers cette classe d’actifs ont fait baisser la garde des investisseurs. Parmi ces risques, on peut citer :

- L’utilisation excessive de l’effet de levier :

-

- par des gérants au niveau de l’entreprise pour financer des acquisitions à prix élevé,

- par les gérants au niveau des fonds pour faire le pont entre les appels de capitaux et les investissements, et

- par des investisseurs secondaires au niveau de l’investissement dans le but d’accroitre les rendements dans un contexte de prix d’achat élevés

- Des surengagements excessifs basés sur des distributions historiques élevées et des valorisations croissantes, surtout en capital-risque et pour les grands fonds de buyout

- Mécanismes excessifs de paiement différé utilisés par les acteurs secondaires

Ces risques se concrétisent aujourd’hui. Par conséquent, certains investisseurs seront contraints de rechercher des solutions de liquidité sur le marché secondaire. Nous pensons que les opportunités secondaires proviendront non seulement des investisseurs mentionnés ci-dessus, mais aussi des fonds secondaires et des gérants qui ont besoin de capitaux pour soutenir les sociétés de leurs portefeuilles.

Qu’arrivera-t-il aux prix et aux volumes des transactions secondaires ?

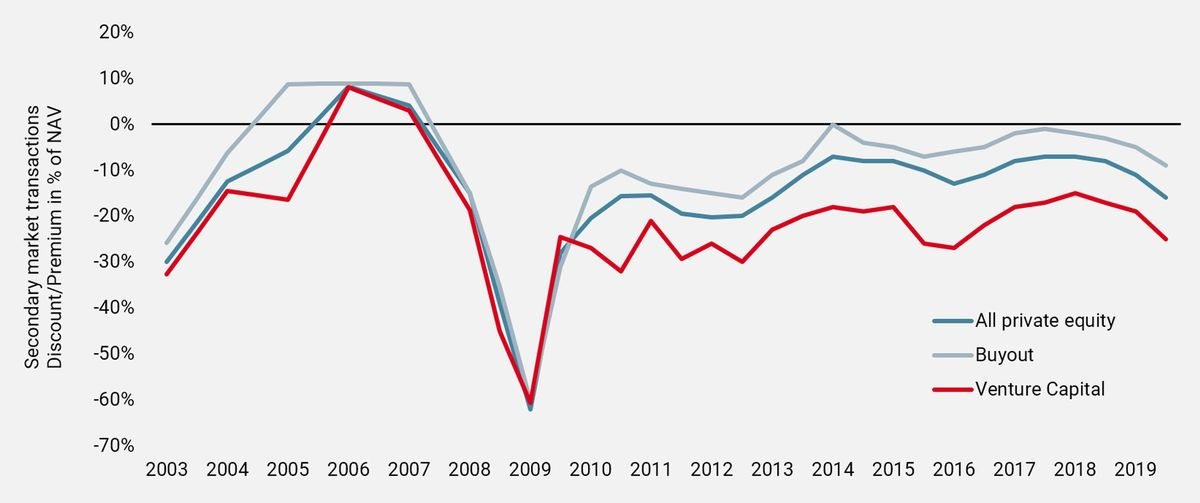

Les prix des transactions secondaires sont cycliques et s’adaptent rapidement aux marchés publics et à la situation économique générale. Au cours des récessions précédentes, en particulier pendant la crise économique mondiale, les prix moyens ont chuté rapidement et massivement, pour atteindre jusqu’à environ 50% à 60% de décote. Cependant, ils se sont remis assez rapidement à des niveaux « normaux » après seulement quatre trimestres (bien qu’avec des VNI plus faibles). Nous pourrions bien voir la même tendance cette fois-ci.

Les prix des transactions secondaires sont cycliques et s’adaptent rapidement à la situation économique générale

Figure 1 : Crises : des décotes plus importantes et des opportunités attrayantes

Les volumes de transactions secondaires sont également cycliques. La baisse des volumes pendant la période de la CFM était principalement due à la demande, car les acheteurs étaient trop prudents au plus fort de la crise, exigeant des prix beaucoup plus bas que ceux que les vendeurs accepteraient.

Nous nous attendons à ce que les acheteurs de private equity soient plus optimistes que pendant le CFM

Nous nous attendons à ce que les investisseurs secondaires, qui sont maintenant généralement plus sophistiqués et expérimentés qu’en 2007/08, soient plus optimistes cette fois-ci. Toutefois, nous prévoyons toujours que le volume global des transactions diminuera au cours de l’année 2020 pour atteindre 50 milliards de dollars (contre 88 milliards de dollars en 2019). Nous pourrions alors assister à un fort rebond des volumes en 2021, pour atteindre entre 80 et 100 milliards d’USD.

À quel moment de la crise les opportunités secondaires commenceront-elles à émerger?

À moins que des investisseurs ne connaissent de graves difficultés financières dans les deux à six mois à venir, nous pensons que la plupart des vendeurs potentiels attendront la publication des rapports du premier et/ou du deuxième trimestre afin de mieux comprendre l’impact de la crise COVID-19 sur les valorisations et les performances opérationnelles. De manière anecdotique, la plupart des processus d’achat ont été suspendus en attendant la publication des rapports du premier et du deuxième trimestre.

Nous nous attendons donc à ce que les premières opportunités se présentent dans les six à neuf mois à venir.

Quelles sont les opportunités prévues à court terme ?

À court terme, la plupart, sinon la totalité, des restructurations menées par les GP seront mises en suspens, en raison de l’incapacité des LP à effectuer une due diligence sur place et du décalage des prix attendus. Nous prévoyons en particulier que les grandes restructurations d’actifs uniques n’auront plus lieu, car les GP auront du mal à les mener à bien sans de fortes réductions.

Nous pensons que les premières occasions se présenteront dans les six à neuf mois à venir. À court et à moyen terme, il y aura toute une série d’opportunités

Les premiers vendeurs seront probablement des vendeurs à court de liquidités – investisseurs institutionnels, organismes financiers, fonds secondaires, etc. Nous attendons des opportunités dans les domaines suivants:

- Des transactions à forte décote dans des portefeuilles de haute qualité, où le prix surcompense la valorisation / le risque du portefeuille. Par exemple, en 2013, alors que l’Espagne sortait d’un ralentissement prolongé, nous avons pu acquérir un portefeuille de fonds espagnols auprès d’une banque espagnole qui a reçu l’ordre de la Banque nationale d’Espagne de vendre immédiatement toutes les participations de private equity restantes en dehors de son bilan. Nous avons payé une décote de 57 % sur la valeur nette d’inventaire. En fin de compte, cette opération a permis à nos investisseurs d’obtenir un TRI de 2,3x et 34%.

- Acquisitions de participations individuelles de LP dans des portefeuilles de haute qualité à décote importante. Par exemple, en 2009, nous avons pris une participation dans un fonds de premier ordre d’Europe centrale et orientale avec une décote de 60 %, ce qui a représenté un multiple de 2,3 fois pour nos investisseurs.

- Acquisitions de participations de LP dans des portefeuilles partiellement financés auprès d’investisseurs contraints de réduire leurs engagements ouverts. Par exemple, en 2009, nous avons pu acquérir une participation de LP dans un fonds immature géré par un GP du Benelux de premier ordre, difficile d’accès. Nous avons acquis cette position, qui était financée à moins de 20%, auprès d’un family office belge en difficulté, avec une décote de 50%.

- Acquisitions de portefeuilles auprès d’investisseurs secondaires qui sont contraints de vendre en raison de violations des clauses d’endettement / de paiement différé. Compte tenu de la popularité croissante de l’utilisation de ces structures, nous nous attendons à ce qu’un grand nombre de ces opérations émergent de cette crise.

Dans tous les cas, il sera essentiel que les investisseurs secondaires effectuent des due diligences et des évaluations approfondies détaillées sur chaque société sous-jacente étant donné l’incertitude qui entoure les VNI au niveau du fonds à court terme.

Et qu’en est-il des possibilités à plus long terme ?

Au-delà de 2020 et jusqu’en 2021, nous anticipons les opportunités suivantes:

- Acquisitions de participations de Limited Partner (LP) dans des fonds qui ont été dévalués. Par exemple, en 2010, nous avons acquis une participation de LP dans un fonds de rachat américain. Le portefeuille a été évalué à 0,7 fois son coût, mais nous connaissions bien le General Partner (GP) et, grâce à notre due diligence, nous avons pu constater que les sociétés étaient de grande qualité et se trouvaient à un point d’inflexion de la croissance de leurs revenus. Au final, nous avons obtenu un TRI de 2,3x et 28% pour nos investisseurs.

- Financement de fonds de croissance, de capital-risque ou de buyout en manque de liquidités. Nous espérons trouver des possibilités de mise en place de structures privilégiées dans le cadre de sidecars ou de restructurations d’actifs uniques. Par exemple, nous avons récemment mis en place un sidecar pour un gérant de capital croissance américain qui avait épuisé les capitaux de son fonds pour soutenir ses meilleures entreprises. Dans les six mois qui ont suivi notre investissement, la première des sept entreprises du portefeuille a été vendue, ce qui a permis de multiplier par plus de 11 le coût.

- Restructurations de fonds, formation de side-cars ou restructurations d’actifs uniques menées par des GP souhaitant soutenir leurs meilleures entreprises jusqu’à la réouverture de la fenêtre de réalisation.

- Acquisition de portefeuilles auprès de prêteurs, tels que les banques, qui auraient pris possession de portefeuilles secondaires surendettés. On entend déjà que les banques, qui ont été les plus gros prêteurs auprès des acteurs secondaires, sont en train d’examiner leurs options.

La crise COVID-19 devrait présenter d’excellentes opportunités d’investissement pour l’investisseur secondaire expérimenté

En conclusion, le marché secondaire est le segment qui a connu la plus forte croissance dans le domaine du private equity au cours des deux dernières années. Si la crise actuelle va inévitablement stopper cette croissance et faire reculer le marché en termes de prix et de volumes, nous pensons qu’elle offrira également d’excellentes opportunités pour l’investisseur secondaire expérimenté.

La nature des opportunités que nous verrons est idéalement adaptée aux investisseurs secondaires qui ciblent le petit segment du marché, où il y a moins de concurrence. En outre, il sera essentiel de disposer des compétences et des ressources nécessaires pour effectuer des évaluations approfondies détaillées pour toutes les sociétés d’un portefeuille et, le cas échéant, fournir des solutions de liquidité adaptées aux GP.

Enfin, la crise actuelle révèle les pièges d’un endettement excessif. Chez Unigestion, nous continuons à croire que l’utilisation de l’effet de levier n’est pas nécessaire pour obtenir des rendements plus élevés.

Informations Importantes

Les performances passées ne préjugent pas de l’avenir, la valeur des investissements et les revenus qui en découlent changent fréquemment, ils peuvent aussi bien baisser que monter, il n’y a aucune garantie que votre investissement initial sera remboursé. Ce document a été préparé pour votre information uniquement et ne doit pas être distribué, publié, reproduit ou divulgué (en tout ou en partie) par les destinataires à toute autre personne sans l’accord écrit préalable de la Unigestion. Il n’est pas destiné à être distribué ou utilisé par une personne ou une entité qui est un citoyen ou un résident, ou qui est domicilié ou situé dans une localité, un état, un pays ou une juridiction où une telle distribution, publication, disponibilité ou utilisation serait contraire à la loi ou à la réglementation.

Il s’agit d’une déclaration promotionnelle de notre philosophie d’investissement et de nos services uniquement en rapport avec le sujet de cette présentation. Elle ne constitue ni un conseil en investissement ni une recommandation. Ce document ne constitue ni une offre, ni une sollicitation, ni une suggestion d’aptitude à la souscription, que ce soit dans les véhicules d’investissement auxquels il se réfère ou dans les titres ou instruments financiers qui y sont décrits. Une telle offre de vente ou sollicitation d’une offre d’achat ne peut être faite qu’au moyen de documents d’offre formels, qui comprennent, entre autres, un prospectus confidentiel, un contrat de société en commandite (le cas échéant), un contrat de gestion des investissements (le cas échéant), un contrat d’exploitation (le cas échéant) et les documents de souscription correspondants (le cas échéant). Ces documents contiennent des informations complémentaires à toute décision d’investissement. Veuillez contacter votre conseiller/consultant professionnel avant de prendre une décision d’investissement.

Dans la mesure du possible, nous nous efforçons de divulguer les risques matériels pertinents pour ce document. Les opinions exprimées dans ce document ne prétendent pas être une description complète des valeurs mobilières, des marchés et des développements qui y sont mentionnés. La référence à des titres spécifiques ne doit pas être considérée comme une recommandation d’achat ou de vente. Unigestion se réserve le droit de supprimer ou de modifier les informations sans préavis.

Les investisseurs doivent procéder à leur propre analyse des risques (y compris les conséquences juridiques, réglementaires, fiscales ou autres) associés à un investissement et doivent demander un avis professionnel indépendant. Certaines des stratégies d’investissement ou certains des instruments financiers décrits ou auxquels il est fait allusion dans le présent document peuvent être considérés comme des investissements à haut risque et difficilement réalisables, qui peuvent subir des pertes substantielles et soudaines, y compris la perte totale de l’investissement. Ils ne conviennent pas à tous les types d’investisseurs. Unigestion a la possibilité, à sa seule discrétion, de modifier les stratégies décrites dans le présent document.

Dans la mesure où ce rapport contient des déclarations sur l’avenir, ces déclarations sont prospectives et soumises à un certain nombre de risques et d’incertitudes, notamment, mais pas exclusivement, l’impact des produits concurrents, les risques liés à l’acceptation du marché et d’autres risques. Les résultats réels pourraient être sensiblement différents de ceux qui figurent dans les déclarations prospectives. En tant que tel, les déclarations prospectives ne doivent pas être considérées comme des déclarations futures. Les rendements ciblés reflètent des déterminations subjectives de Unigestion basées sur une variété de facteurs, y compris, entre autres, la modélisation interne, la stratégie d’investissement, la performance antérieure de produits similaires (le cas échéant), les mesures de volatilité, la tolérance au risque et les conditions du marché. Les rendements ciblés ne sont pas censés être des performances réelles et ne doivent pas être considérés comme une indication des performances réelles ou futures.

Aucune vérification distincte n’a été effectuée quant à l’exactitude ou à l’exhaustivité des informations contenues dans le présent document. Les données et les graphiques sont fournis à titre d’information uniquement et peuvent provenir de sources tierces. Unigestion prend des mesures raisonnables pour vérifier, mais ne garantit pas, l’exactitude et l’exhaustivité des informations provenant de sources tierces. En conséquence, aucune déclaration ou garantie, explicite ou implicite, n’est ou ne sera faite par Unigestion à cet égard et aucune responsabilité n’est ou ne sera acceptée. Toutes les informations fournies ici sont susceptibles d’être modifiées sans préavis. Elles ne doivent être considérées comme actuelles qu’à la date de leur publication, sans tenir compte de la date à laquelle vous pouvez y accéder. Les taux de change peuvent entraîner une hausse ou une baisse de la valeur des investissements. Un investissement avec Unigestion, comme tous les investissements, comporte des risques, notamment la perte totale pour l’investisseur.

Entités légales diffusant ce document

Royaume-Uni

Ce matériel est diffusé au Royaume-Uni par Unigestion (UK) Ltd, qui est autorisé et réglementé par la Financial Conduct Authority (« FCA »).

Ces informations sont destinées uniquement aux clients professionnels et aux contreparties éligibles, tels que définis dans la directive MiFID et n’ont donc pas été adaptées aux clients de détail.

US

Ce matériel est diffusé aux États-Unis par Unigestion (UK) Ltd, qui est enregistré comme conseiller en investissement auprès de la Commission américaine des valeurs mobilières et des changes (« SEC »). Ces informations sont destinées uniquement aux clients institutionnels et aux acheteurs qualifiés tels que définis par la SEC et n’ont donc pas été adaptées aux clients de détail.

EU

Ce matériel est diffusé dans l’Union européenne par Unigestion Asset Management (France) SA qui est autorisé et réglementé par l’Autorité des Marchés Financiers (« AMF ») française.

Ces informations sont destinées uniquement aux clients professionnels et aux contreparties éligibles, telles que définies dans la directive MIF et n’ont donc pas été adaptées aux clients de détail.

CANADA

Ce matériel est diffusé au Canada par Unigestion Asset Management (Canada) Inc. qui est enregistré comme gestionnaire de portefeuille et/ou courtier sur le marché dispensé dans neuf provinces du Canada et également comme gestionnaire de fonds d’investissement en Ontario et au Québec. Son principal régulateur est la Commission des valeurs mobilières de l’Ontario (« OSC »).

Ce matériel peut également être distribué par Unigestion SA qui bénéficie d’une exemption de conseiller international au Québec, en Saskatchewan et en Ontario. Les actifs d’Unigestion SA sont situés à l’extérieur du Canada et, de ce fait, il peut être difficile de faire valoir des droits légaux à son encontre.

SUISSE

Ce matériel est diffusé en Suisse par Unigestion SA qui est autorisée et réglementée par l’Autorité fédérale de surveillance des marchés financiers (« FINMA »).

SINGAPOUR

Ce matériel est diffusé à Singapour par Unigestion Asia Pte Ltd. qui est réglementée par l’Autorité monétaire de Singapour (« MAS »).

Document publié en avril 2020.