Les marchés des matières premières ont été largement sans histoires ces dernières années, l’indice Bloomberg Commodity évoluant dans une fourchette relativement étroite depuis 2015. Cependant, la crise de la pandémie de l’année dernière a changé la donne, les matières premières ayant connu une envolée phénoménale après un plongeon initial, captant l’attention des investisseurs et faisant les gros titres. Ce mouvement est alimenté par les déséquilibres de l’offre et de la demande combinés à une liquidité abondante grâce à des mesures de relance budgétaire et monétaire extraordinaires. Tant que notre scénario macro / inflation se poursuit, les marchés des matières premières devraient continuer à prospérer au cours des prochaines années.

Forgotten Years

Et Maintenant ?

L’alignement parfait de l’offre et de la demande

Suite à l’effondrement des marchés des matières premières en 2015, les dépenses mondiales des entreprises pour l’ensemble des secteurs, de l’énergie à l’exploitation minière et à l’agriculture, ont chuté de manière spectaculaire. Cette baisse était une réaction à l’offre excédentaire et à l’affaiblissement de la demande suite aux craintes de croissance concernant la Chine, le plus grand consommateur au monde. De même, la crise de Covid en 2020 a entraîné un énorme choc de la demande mais, contrairement aux autres classes d’actifs, les marchés des matières premières ont aussi subi des contraintes du côté de l’offre. Par exemple, pendant les confinements, de nombreuses mines sont restées temporairement fermées ou ont fonctionné bien en dessous de leur capacité. Toutefois, grâce aux extraordinaires mesures de relance monétaire et budgétaire et à l’assouplissement des mesures de confinement, la croissance mondiale, comme l’indiquent nos Nowcaster exclusifs, a connu une forte reprise en forme de V, entrainant une forte hausse de la demande de nombreuses matières premières et quelques pénuries. Nos Nowcasters et Newscasters de croissance continuent à indiquer une accélération de la croissance mondiale, ce qui devrait continuer à stimuler la demande de matières premières.

Outre la forte dynamique de croissance que nous observons, de nombreux gouvernements ont promis d’énormes dépenses d’infrastructure, ce qui devrait stimuler davantage la demande de matières premières qui sous-tendent ces projets. Le président américain Biden a proposé un plan d’infrastructure de 2,3 milliards d’USD, l’UE a élaboré son plan « NextGenerationEU » de 750 milliards d’EUR pour rendre l’Europe plus verte, plus numérique et plus résiliente, tandis que les économies asiatiques se sont également engagées dans des plans d’infrastructure similaires. Le marché des matières premières ne dépend donc plus uniquement de la croissance chinoise. Elle devient un phénomène mondial où toutes les étoiles semblent s’aligner.

Produits de base et inflation

De nombreux utilisateurs finaux sont déjà confrontés à des hausses de prix importantes et à des pénuries dans leur chaînes de production. L’inflation des prix des intrants, l’une des composantes de notre indicateur exclusif Inflation Nowcaster, a été l’une des principales causes de la hausse de l’indicateur dans des pays comme le Canada, le Japon et le Royaume-Uni. Nous pensons que les producteurs n’auront d’autre choix que de continuer à répercuter ces hausses de coûts sur les consommateurs. Le bois d’œuvre, également connu sous le nom de bois de construction, un type de bois dur ou tendre utilisé à des fins structurelles, qu’il s’agisse de la construction, de l’ameublement ou des planches, a vu son prix grimper d’un incroyable +900 % par rapport à l’année précédente. La National Association of Home Builders (NAHB) aux États-Unis a déjà déclaré que la flambée des prix du bois d’œuvre a entraîné une augmentation de 36 000 USD pour une maison familiale moyenne. Les prix du cuivre ont plus que doublé depuis leur niveau le plus bas atteint au plus fort de la crise l’année dernière. Les stocks de cuivre sur le London Metal Exchange ont baissé de près de 90 % depuis 2011 et sont maintenant revenus à leur plus bas niveau de 2020, soit 268 tonnes métriques.

La forte hausse des prix des matières premières renforce encore notre opinion sur la forte probabilité d’un risque de surprise inflationniste au cours de l’année. De nombreux banquiers centraux dans le monde et certains investisseurs s’attendent à ce que les forces inflationnistes ne soient qu’un phénomène temporaire, mais nous ne sommes pas d’accord. Tout comme la crise Covid aura un impact à long terme et durable sur le prix et la disponibilité de certaines matières premières, nous pensons que les pressions inflationnistes vont persister. Les prix des obligations souveraines semblent donc ne pas correspondre à la situation fondamentale sous-jacente, ce qui n’est pas le cas des matières premières, qui reflétent le déséquilibre fondamental entre l’offre et la demande. L’exposition aux matières premières offre également une excellente couverture contre le risque de surprise d’inflation.

Qu’en est-il du marché du pétrole ?

Le pétrole a connu des fluctuations de prix sans précédent pendant la crise du Covid, le choc brutal de la demande résultant des blocages mondiaux ayant fait passer son prix en territoire négatif pour la première fois dans l’histoire. À l’instar du reste du complexe des matières premières, le pétrole a depuis fait un retour en force grâce au retour de la demande et à la forte reprise macroéconomique. Le pétrole est un composant important car il a un impact direct sur la plupart des biens et services et alimente directement l’inflation par le biais des effets de transmission. Le FMI estime qu’une hausse de 10 % de l’inflation pétrolière mondiale augmente l’inflation nationale de 0,4 % en moyenne, mais ajoute que les effets peuvent être asymétriques par nature, étant donné les variations entre pays, notamment dans les composantes du panier de l’IPC. Du côté de l’offre, la production totale de pétrole de schiste aux États-Unis est encore très loin des niveaux de production d’avant la crise et le tableau est encore plus frappant pour l’indice Baker Hughes du nombre d’appareils de forage américains, qui est actuellement de 352, alors qu’il était proche de 700 au début de 2020. Les inventaires totaux de pétrole brut aux États-Unis ont également chuté, les stocks (à l’exclusion de la réserve stratégique de pétrole) atteignant leurs niveaux pré-pandémiques en février de cette année, même s’ils ont repris au cours des deux derniers mois. On peut s’attendre à une production accrue, l’OPEP augmentant probablement encore sa production pour répondre à la demande croissante. En outre, les puits de pétrole américains ont également fait un retour en force et la production est désormais supérieure à ses niveaux d’avant la pandémie. L’incertitude demeure quant aux réductions de l’OPEP : L’Iran pourrait revenir sur le marché si les sanctions sont levées, tandis que les risques de nouveaux confinements demeurent, notamment en raison de la variante indienne du Covid. Avec la réouverture du monde et la reprise des voyages aériens, on peut s’attendre à ce que la demande de pétrole se maintienne, en particulier cet été, et à ce que les stocks continuent de baisser, ce qui devrait soutenir le marché.

Valorisation

Alors que de nombreux actifs axés sur la croissance montrent des signes d’exubérance et des valorisations tendues, comme les actions des marchés développés, les matières premières font partie des rares secteurs du marché où les valorisations restent attrayantes. De nombreux marchés de matières premières restent en backwardation prononcée, comme le pétrole et le cuivre, ce qui signifie que le prix à terme est inferieur par rapport au niveau de prix actuel. De telles backwardations offrent un rendement positif, ce qui rend l’exposition aux matières premières particulièrement intéressante sur le plan de la valorisation.

Au cours de l’année dernière, les marchés des matières premières ont connu leur plus forte reprise depuis les années 1970. Malgré ces mouvements impressionnants, la plupart des marchés des matières premières restent bien en deçà de leurs sommets de la dernière décennie. À court terme, la force continue de certaines matières premières et le positionnement étiré pourraient exposer le secteur à un repli potentiel en raison d’un deleveraging. Toutefois, nous pensons qu’un tel repli constituera une bonne opportunité d’achat, car le scenario favorisant les matières premières reste très convaincant à moyen et long terme, tant sur le plan des fondamentaux et de la valorisation, tant que notre scénario macroéconomique se poursuit. Les marchés des matières premières continueront également à gagner du terrain, les investisseurs cherchant à accroître leurs couvertures contre l’inflation. Comme toujours, il existe des risques qui pourraient remettre en question notre point de vue, notamment en ce qui concerne les variantes potentielles de Covid, qui pourraient s’avérer plus résistantes aux vaccins et entraîner de nouveaux confinements. Toutefois, un tel scénario reste un risque « extrême » à ce stade.

Malgré la forte dynamique macroéconomique, certains segments du marché affichent un positionnement extrême et une certaine exubérance. Il est donc temps d’être sélectif dans l’allocation d’actifs et c’est là que nous privilégions les positions cycliques, conformément à notre scénario de risque de surprise d’inflation. Nous sommes donc surpondérés sur les matières premières cycliques, à travers une allocation longue sur l’énergie et les métaux industriels. Nous restons également longs sur les actions cycliques mondiales via une surpondération des indices Topix japonais et Russell 2000 américain, tout en conservant une sous-pondération des obligations souveraines, car nous pensons qu’un rattrapage aura bien lieu malgré quelques semaines difficiles de consolidation des taux. Il faut également souligner que la phase initiale d’inflation a été caractérisée par une surperformance des taux réels par rapport aux taux nominaux. Lors de la deuxième phase d’inflation, nous verrons probablement une plus grande disparité entre les pays et les secteurs.

Unigestion Nowcasting

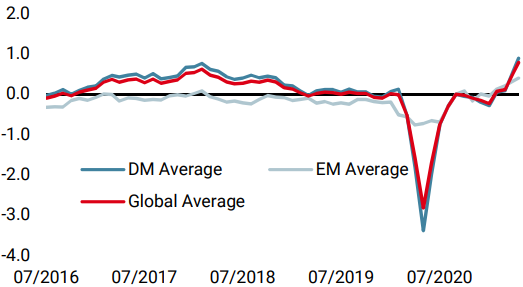

World Growth Nowcaster

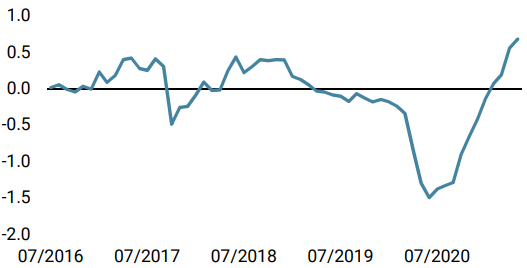

World Inflation Nowcaster

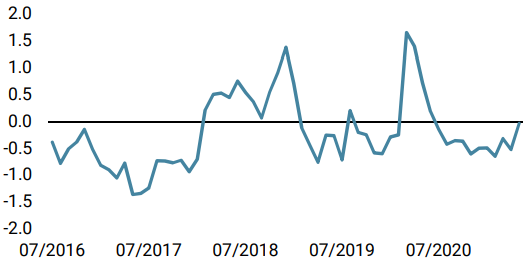

Market Stress Nowcaster

Changement hebdomadaire

- La semaine dernière, notre Nowcaster de croissance mondiale a encore progressé grâce à une amélioration générale dans les pays, tant développés qu’émergents.

- Notre Nowcaster de l’inflation mondiale reste largement inchangé depuis son dernier niveau élevé, les données étant mitigées au cours de la semaine

- Les tensions sur le marché sont inchangées par rapport à la semaine dernière et restent à un niveau neutre.

Sources: Unigestion. Bloomberg, as of 21 May 2021

Informations Importantes

Ce document vous est fourni à titre confidentiel et ne doit pas être distribué, publié, reproduit ou divulgué, en tout ou en partie, à toute autre personne.

Les informations et les données présentées dans ce document peuvent traiter de l’activité générale du marché ou des tendances du secteur, mais ne doivent pas être considérées comme des prévisions, des recherches ou des conseils d’investissement. Il ne s’agit pas d’une promotion financière et ne constitue pas une offre, une sollicitation ou une recommandation de quelque nature que ce soit d’investir dans les stratégies ou dans les véhicules d’investissement auxquels il fait référence. Certaines des stratégies d’investissement décrites ou évoquées dans le présent document peuvent être considérées comme des investissements à haut risque et difficilement réalisables, susceptibles de subir des pertes substantielles et soudaines, y compris la perte totale de l’investissement.

Les vues d’investissement, les opinions ou les analyses économiques et de marché exprimées dans ce document présentent le jugement d’Unigestion à la date de publication sans tenir compte de la date à laquelle vous pouvez accéder à l’information. Il n’y a aucune garantie que ces vues et opinions exprimées seront correctes et elles ne prétendent pas être une description complète des titres, marchés et développements auxquels il est fait référence. Toutes les informations fournies ici sont susceptibles d’être modifiées sans préavis. Dans la mesure où ce rapport contient des déclarations concernant l’avenir, ces déclarations sont prospectives et soumises à un certain nombre de risques et d’incertitudes, y compris, mais sans s’y limiter, l’impact des produits concurrents, les risques d’acceptation par le marché et d’autres risques.

Les données et les informations graphiques contenues dans le présent document sont fournies à titre indicatif uniquement et peuvent provenir de sources tierces. Bien que nous estimions que les informations obtenues de sources publiques et tierces sont fiables, nous ne les avons pas vérifiées de manière indépendante et nous ne pouvons donc pas garantir leur exactitude ou leur exhaustivité. En conséquence, aucune déclaration ou garantie, expresse ou implicite, n’est ou ne sera faite par Unigestion à cet égard et aucune responsabilité n’est ou ne sera acceptée. Sauf indication contraire, la source est Unigestion. Les performances passées ne préjugent pas des performances futures. Tout investissement comporte des risques, y compris la perte totale pour l’investisseur.

Unigestion SA est autorisée et réglementée par l’Autorité fédérale de surveillance des marchés financiers (FINMA). Unigestion (UK) Ltd. est autorisée et réglementée par la Financial Conduct Authority (FCA) britannique et est enregistrée auprès de la Securities and Exchange Commission (SEC). Unigestion Asset Management (France) S.A. est autorisée et réglementée par l’Autorité des Marchés Financiers (AMF). Unigestion Asset Management (Canada) Inc, dont les bureaux sont situés à Toronto et à Montréal, est enregistrée en tant que gestionnaire de portefeuille et/ou courtier sur le marché dispensé dans neuf provinces du Canada et également en tant que gestionnaire de fonds d’investissement en Ontario et au Québec. Son principal organisme de réglementation est la Commission des valeurs mobilières de l’Ontario (CVMO). Unigestion Asset Management (Düsseldorf) SA est co-régulée par l’Autorité des Marchés Financiers (AMF) et la Bundesanstalt für Finanzdienstleistungsaufsicht (BAFIN).