La récession COVID-19 semble n’être que technique, remettant en cause la phase de déflation qui suit habituellement toute récession. Selon nous, la reprise en forme de V que nous anticipons, la hausse constante des salaires tout au long de la crise et le taux de croissance de l’inflation de base encore correct laissent présager une inflation plus élevée, bien que modérée, dans un avenir proche. À ce stade, nous avons éliminé notre sous-pondération en actifs de couverture de l’inflation « réels » pour adapter nos portefeuilles à cette nouvelle donne : Il s’agit pour nous d’un pas de plus vers une reprise plus large des marchés.Mettons fin à la sous-pondération des actifs réels

Inflation Blues

Lors d’une récession normale, deux forces déflationnistes commencent généralement à agir sur l’économie : l’une directement, via les produits de base qui agissent sur les chiffres de l’inflation globale, et l’autre indirectement, lorsque la baisse de l’activité ralenti la production et réduit la croissance des salaires, créant ainsi des pressions déflationnistes généralisées. Cette fois-ci, la situation est-elle différente ? Premièrement, l’impact direct sur les produits de base : l’effondrement rapide de la demande des produits de base – dans l’industrie d’abord, puis dans la demande finale – a entraîné une baisse accélérée des prix des produits de base. Les prix du WTI ont perdu 52 % alors que les métaux industriels ont globalement chuté de 24 % : ces chiffres sont significatifs, mais pas aussi impressionnants que ceux de 2008. La chute des prix du pétrole avait alors atteint 70 % et 64 % pour les métaux industriels. Le déclin de 2020 se situe entre 2008 et 2001 : il a été intense mais plus court que la contraction prolongée de la demande en 2008. Dans un premier temps, cela devrait avoir un impact sur les indices de l’inflation globale. Un deuxième impact pourrait suivre, compte tenu du mécanisme de transmission historique de 18 mois entre les prix des matières premières et l’inflation de base. Une forte baisse des prix des matières premières peut donc avoir un impact plus durable sur l’inflation de base même. Toutefois, en raison du caractère temporaire de la contraction actuelle, cet effet ne devrait pas être aussi fort que d’habitude – on pourrait même s’attendre à ce qu’il soit marginal. Les prix du pétrole se sont déjà partiellement redressés : dans les prochains mois, ils devraient à nouveau contribuer positivement. Il en va de même pour les métaux industriels : les chiffres de l’inflation globale plus faibles que nous observons actuellement (+0,1% d’inflation américaine en glissement annuel) ne sont probablement que temporaires. La deuxième conséquence est qu’avec la contraction de la demande mondiale, la capacité de production a diminué de manière significative. Aux États-Unis, le taux d’utilisation des capacités de l’économie est tombé à 64% en avril, suivi d’une timide remontée à 64,8% en mai. Le même chiffre dans la zone euro a atteint 69,7 %, avec quelques écarts : ce taux varie de 56,7 % pour l’Irlande à 77 % pour la Finlande. Cette importante faiblesse économique annonce généralement une baisse future de l’inflation : à long terme, la théorie économique prévoit que le taux de croissance des prix (inflation) reflète la force de l’économie sous-jacente, et plus particulièrement le taux de croissance des salaires. La prudence générale des entreprises, les vastes programmes de licenciements temporaires et l’incertitude découlant du caractère unique de la crise actuelle rendent incertain cet aspect macroéconomique de l’inflation. Ces deux effets s’appliqueraient dans le cas d’une récession « normale », c’est-à-dire une récession provenant de l’économie elle-même, et non du fait d’avoir simplement poussé le bouton « stop » en mars. Alors que l’économie mondiale redémarre, il nous paraît indispensable de se pencher sur la dynamique de l’inflation. Ici, nous observons deux tendances dynamiques et une pièce manquante dans ce puzzle de la déflation. Tout d’abord, la pièce manquante : pour pouvoir parler d’une déflation nette, il faudrait que la croissance des salaires baisse. Aux États-Unis, par exemple, l’indicateur de croissance des salaires de la Fed d’Atlanta – l’un des plus fiables aux États-Unis – est resté aux alentours de 3,5 % pour les travailleurs ayant conservé leur emploi. Il s’agit d’un important facteur d’inflation à long terme qui devrait rester positif pour l’inflation dans un avenir proche. Il sera donc essentiel de surveiller la baisse des taux de chômage pour avoir une idée de l’évolution de cette reflation. Deuxièmement, et comme nous l’avons déjà indiqué, nous anticipons une reprise en forme de V. Ce point de vue est corroboré par l’évolution récente de nos Newscaster et Nowcasters. Les chiffres de croissance montrent désormais des signes d’amélioration, avec 59 % des données en hausse pour les deux indicateurs, contre 25 % fin avril. Cette amélioration macroéconomique devrait continuer à animer les marchés des matières premières : depuis le début de la crise COVID-19, le marché de l’énergie s’est globalement redressé de 43 %, tandis que les métaux industriels ont progressé de 15 %. En outre, les secteurs qui connaissent la reprise la plus rapide sont, sans surprise, ceux de la consommation durable et non durable, en particulier aux États-Unis : là encore, les forces de croissance devraient agir contre les capacités excédentaires. Désormais, nous nous focalisons sur cette reflation, car ces signaux macroéconomiques positifs apparaissent dans nos Nowcaster et Newscaster d’inflation. Comme pour la croissance, les indices de diffusion de ces indicateurs se sont fortement redressés : les chiffres de l’inflation ont atteint leur point bas le 18 mai, alors que les données relatives aux actualités avaient commencé à s’améliorer avant. Aujourd’hui, environ 70 % des données s’améliorent et, du moins aux États-Unis, les différentes composantes de l’inflation y contribuent largement. Enfin, si l’on examine les données sur l’inflation en tant que telles, l’inflation de base américaine de 1 % par an cache une inflation considérable de 6 % pour les soins médicaux et de 3 % pour l’alimentation. Le logement a perdu un peu de son élan, mais dans l’ensemble, seules les composantes de l’inflation liées aux produits de base ont à ce jour donné des signes de déflation. Quels sont donc les défis à relever pour investir dans cette reflation économique ? La question clé est de savoir quelle part de cette reflation est déjà prise en compte. Les points morts d’inflation – la différence de rendement entre une obligation nominale et une obligation liée à l’inflation – sont un bon indicateur pour évaluer l’opinion des investisseurs sur l’évolution future de l’inflation. Lors de chocs macroéconomiques et de la déflation qui s’ensuit, les points morts ont tendance à s’ajuster rapidement à la détérioration des anticipations d’inflation. Pendant la crise, les points morts d’inflation à court terme aux États-Unis sont tombés en territoire négatif pour la première fois depuis la grande crise financière de 2008. Ils sont passés de 1,3 % à -1,3 %, signalant ainsi clairement que les investisseurs envisageaient une déflation, au moins pour l’année à venir. Dans le même temps, les points morts à long terme ont également baissé de manière significative, mais dans des proportions plus faibles qu’en 2008 (les points morts US à 10 ans ont baissé de 1,16 % en 2020 contre 1,80 % en 2008). Comme pour les autres actifs liés au contexte économique, la reprise a gagné en force ces derniers temps, et le rythme du rebond est comparable pour les points morts à long terme, et plus rapide pour les maturités courtes, le point mort sur 1 an aux États-Unis étant maintenant revenu près des niveaux d’avant crise. En termes de valorisation, les prix actuels semblent assez chers par rapport à l’inflation réalisée : L’indice des prix à la consommation de base, la mesure préférée de la Réserve fédérale, a reculé à peine à 1 %, alors que les attentes sont maintenant de 1,25 % pour l’année à venir, et 1,6 % en moyenne sur un horizon de dix ans. Pour l’instant, ce facteur de valorisation nous empêche de devenir globalement positifs sur les actifs réels : on peut en dire autant de l’énergie et des métaux industriels. Les actifs réels ont déjà récupéré une grande partie de leur baisse tout en montrant des signes de cherté à travers leur carry : cela nous permet pour l’instant de légèrement sous-pondérer les actifs réels. Jusqu’à présent, notre principal changement dans l’allocation dynamique a été d’éliminer la plupart de nos convictions à court terme sur les actifs réels en raison de la reprise macroéconomique en cours, associée à l’amélioration du sentiment. Pour aller plus loin, il faudrait que la situation macroéconomique évolue davantage, car des vents contraires pourraient peser sur une surpondération des actifs réels à court terme, comme le taux d’épargne très élevé aux États-Unis : nous n’en sommes pas encore là.Et Maintenant ?

Les deux forces déflationnistes habituelles

La reflation semble pourtant en marche

Les breakevens sont intéressants mais chers, comme la plupart des actifs réels

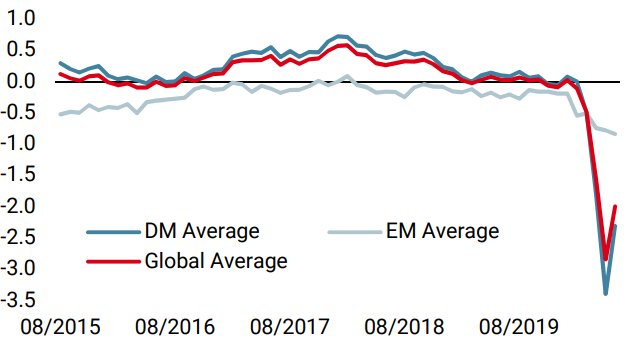

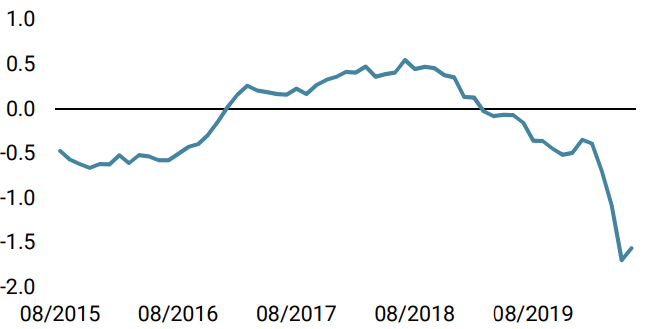

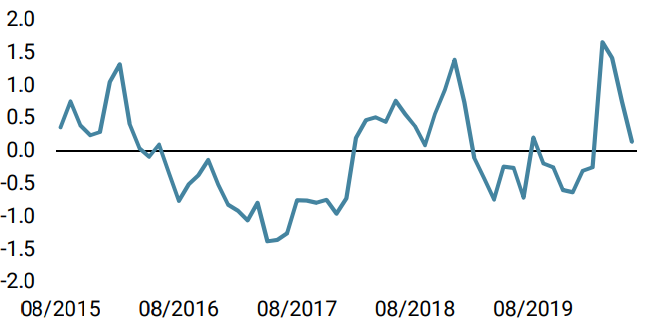

Unigestion Nowcasting

Nowcaster de croissance mondiale

Nowcaster d’inflation mondiale

Nowcaster de tensions sur le marché

Changements hebdomadaires

- Notre Nowcaster de croissance mondiale a augmenté la semaine dernière, en raison de la hausse des données américaines et chinoises.

- Notre Nowcaster d’inflation mondiale a également augmenté, surtout en raison des données américaines.

- Les tensions sur les marchés ont baissé la semaine dernière, la liquidité, la volatilité et les spreads ayant tous diminué.

Sources: Unigestion. Bloomberg, au 22 juin 2020

Informations Importantes

Ce document vous est fourni à titre confidentiel et ne doit pas être distribué, publié, reproduit ou divulgué, en tout ou en partie, à une autre personne.

Les informations et les données présentées dans ce document peuvent porter sur l’activité générale du marché ou les tendances du secteur, mais ne constituent pas des prévisions, des recherches ou des conseils de placement. La présente n’est pas une promotion financière et ne constitue nullement une offre, sollicitation ou recommandation de quelque nature que ce soit, d’investir dans les stratégies ou dans les véhicules d’investissement auxquels le document fait référence. Certaines des stratégies d’investissement décrites ou auxquelles il est fait allusion dans la présente publication peuvent être interprétées comme des investissements à haut risque ou difficiles à réaliser, par ailleurs susceptibles de subir des pertes importantes et soudaines, notamment une perte totale de l’investissement.

Les points de vue en matière d’investissement, ainsi que les opinions ou analyses économiques et boursières exprimées dans le présent document représentent le jugement d’Unigestion à la date de publication, sans tenir compte de la date à laquelle vous avez accès à ces informations. Rien ne garantit l’exactitude de ces opinions, lesquelles ne prétendent pas non plus constituer une description complète des titres, des marchés et des évolutions qui y sont mentionnés. Toutes les informations fournies sont sujettes à modification sans préavis. Dans la mesure où le présent rapport contient des déclarations concernant l’avenir, ces déclarations sont de nature prospective et donc soumises à un certain nombre de risques et d’incertitudes, notamment l’impact des produits concurrents, les risques liés à l’acceptation du marché et des risques divers.

Les données et les informations graphiques contenues dans le présent document sont fournies à titre d’information uniquement et peuvent provenir de sources extérieures. Même si nous estimons que les informations obtenues de sources publiques et de tiers sont fiables, nous ne les avons pas vérifiées de manière indépendante et ne pouvons donc garantir leur exactitude ou leur exhaustivité. En conséquence, aucune déclaration ni garantie, expresse ou implicite, n’est faite ni ne sera faite par Unigestion à cet égard, et aucune responsabilité ni obligation ne saurait être assumée par Unigestion. Sauf indication contraire, la source est Unigestion. La performance passée n’est pas un indicateur de la performance future. Tout investissement comporte des risques, y compris le risque de perte totale pour l’investisseur.

Unigestion SA est réglementé et autorisé par l’Autorité fédérale suisse de surveillance des marchés financiers (FINMA). Unigestion (UK) Ltd. est réglementé et autorisé par la Financial Conduct Authority (FCA) au Royaume-Uni, et est enregistré auprès de la Securities and Exchange Commission (SEC) aux États-Unis. Unigestion Asset Management (France) S.A. est réglementé et autorisé par l’Autorité des marchés financiers en France (AMF). Unigestion Asset Management (Canada) Inc., qui possède des bureaux à Toronto et à Montréal, est inscrit comme gérant de portefeuille et/ou courtier sur le marché dispensé dans neuf provinces du Canada, et comme gérant de fonds d’investissement en Ontario et au Québec. Son organisme régulateur principal est la Commission des valeurs mobilières de l’Ontario (CVMO). Unigestion Asia Pte Limited est réglementé et autorisé par l’Autorité monétaire de Singapour (MAS). Unigestion Asset Management (Copenhagen) est co-réglementé par l’Autorité des marchés financiers (AMF) et par la Danish Financial Supervisory Authority (DFSA). Unigestion Asset Management (Düsseldorf) est co-réglementé par l’Autorité des marchés financiers (AMF) et par la Bundesanstalt für Finanzdienstleistungsaufsicht (BAFIN).