Mettre le cap vers de nouveaux rivages : La gestion active à l’avenir

« On ne peut découvrir de nouvelles terres sans consentir à perdre de vue le rivage. » Cette citation d’André Gide nous rappelle que, au moment où nous commençons à émerger de la crise de COVID-19, nous devrions nous intéresser aux nouvelles terres à découvrir dans la théorie financière et économique.

Nous pensons que la crise financière mondiale (CFM), suivie de la pandémie de la COVID-19, a modifié le fonctionnement des marchés financiers à long terme. Les interventions massives des banques centrales, visant à sauver l’économie mondiale de bouleversements majeurs, ont eu un impact sur certains des concepts financiers que nous apprenons et appliquons depuis des décennies. Les investisseurs devront réexaminer ces concepts avec un regard neuf et les actualiser le cas échéant en vue d’une nouvelle ère.

Parmi les piliers fondamentaux de la théorie financière, la construction de portefeuille mérite d’être examinée. La théorie moderne du portefeuille (TMP) extrêmement influente de Harry Markowitz, conçue dans les années 1950, a non seulement fourni aux investisseurs un moyen de mesurer le risque et la diversification, mais a également permis de quantifier les avantages marginaux de l’ajout de nouvelles expositions afin d’obtenir une allocation optimale de portefeuille. Bien que la TMP ait été un bond en avant spectaculaire dans la pensée financière, nous pensons que nombre de ses hypothèses fondamentales tiennent difficilement dans la vie réelle. Ceci est particulièrement vrai dans l’environnement actuel, où l’assouplissement quantitatif à grande échelle a structurellement modifié la relation entre le risque des actifs et les attentes en termes de rendement.

Dans ce document, nous évaluons l’impact de la crise de la CFM et COVID-19 sur notre conception du risque, de la diversification et de la valeur, et nous examinons les conséquences sur la construction des portefeuilles et l’allocation des actifs. En outre, les récents événements ayant recentré le monde sur les questions ESG, nous abordons également comment l’obligation fiduciaire des gestionnaires d’actifs doit évoluer, ainsi que le rôle que notre secteur peut jouer pour créer une économie plus durable à l’avenir.

Une nouvelle perspective du risque

Avec l’évolution massive de la politique budgétaire et monétaire qui a commencé en 2008 et qui s’est accélérée avec l’épidémie de la COVID-19, nous sommes confrontés à un changement de régime qui modifie la nature du risque lui-même. Comme les taux des obligations d’État sont faibles et que les banques centrales ont agi pour réduire les spreads des actifs plus risqués, le risque lié à un investissement aujourd’hui ne reflète pas son véritable risque.

Avec l’évolution massive de la politique budgétaire et monétaire qui a commencé en 2008 et qui s’est accélérée avec l’épidémie de COVID-19, nous sommes confrontés à un changement de régime qui modifie la nature du risque lui-même

La difficulté du pricing du risque

Une des bases du pricing du risque est de définir d’abord le taux sans risque, c’est-à-dire le taux de rendement théorique d’un investissement dont le risque de perte financière est nul. Les bons du Trésor américain et les obligations d’État d’autres pays très bien notés sont largement considérés comme des actifs sans risque, car ils sont entièrement garantis par leurs gouvernements. C’est vrai dans un sens, car les gouvernements les mieux notés ont toujours remboursé intégralement leurs dettes en termes nominaux. Cependant, de nombreux investisseurs ne réalisent pas que le pouvoir d’achat de ces obligations n’est pas garanti en raison de l’inflation. La nature actuelle du risque présente deux problèmes : les primes de risques sont comprimées et le taux sans risque est plus faible et plus risqué.

La prise de risque est un acte actif et multidimensionnel

Malgré ses limites bien connues, la volatilité historique est souvent utilisée pour qualifier le risque dans certains modèles populaires de gestion des risques, notamment dans le cadre de la TMP. Pour nous, le risque ne se réduit pas à une simple statistique rétrospective. Premièrement, il doit porter sur la perte définitive de capital, qui est le véritable risque auquel les investisseurs sont confrontés. Deuxièmement, il doit être mesuré à l’aide d’une approche multidimensionnelle liée à l’environnement actuel. La crise COVID-19 en est un parfait exemple, car les investisseurs ont été confrontés à de nouvelles mesures du risque, comme le taux de contagion de la pandémie et la durée et l’impact potentiels des confinements sur l’économie.

L’expression même « risk premium » (prime de risque) suggère qu’il n’y a pas de rendement sans risque. Cependant, étant donné la nature multidimensionnelle du risque, nous sommes convaincus que la gestion du risque doit être active. Elle exige une compréhension approfondie des risques qui méritent d’être poursuivis et de ceux qu’il faut éviter, ainsi qu’une approche dynamique pour s’adapter rapidement à l’évolution des conditions du marché.

Étant donné la nature multidimensionnelle du risque, nous sommes convaincus que la gestion du risque doit être active

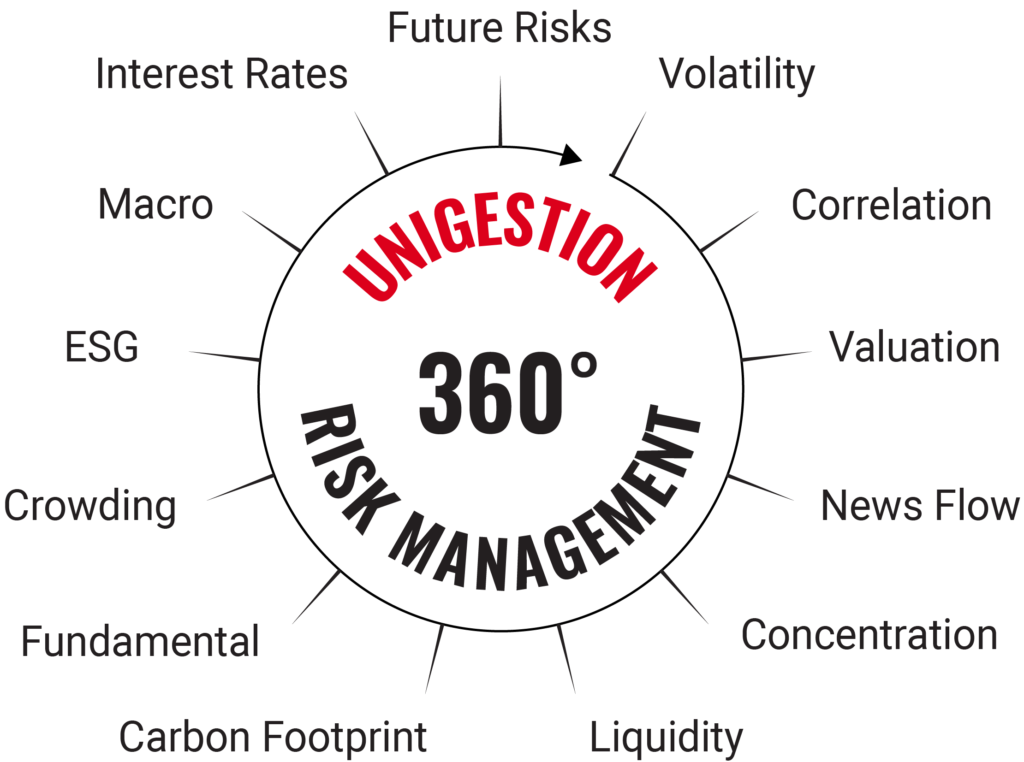

Chez Unigestion, nous prenons une perspective de risque à 360 degrés qui va au-delà des mesures traditionnelles, en cherchant à modéliser, analyser et cartographier le plus large éventail possible de risques pour nous aider à anticiper les risques futurs rapidement. En nous concentrant sur les différents aspects du risque, nous sommes moins dépendants des mesures individuelles, ce qui nous permet d’obtenir une répartition plus solide des risques.

Nous pensons que cette approche multidimensionnelle sera essentielle pour gérer un certain nombre de risques clés qui se multiplient aujourd’hui. Il s’agit notamment de :

1. Risque de crédit

Les effets secondaires économiques des confinements mondiaux sont susceptibles d’augmenter considérablement le risque de crédit à l’avenir bien que la crise actuelle ne soit pas causée par la dette. Le risque de crédit à long terme augmentera même si le risque à court terme est maîtrisé.

Les banques centrales qui achètent du crédit ont réduit le risque de crédit perçu. Leur action, associée aux politiques fiscales mises en place par les pays, sera un outil incroyablement puissant pour notre économie. Dans les mois à venir, de telles interventions permettront à de nombreux individus, entreprises et gouvernements locaux de survivre à un déclin économique qui serait autrement dévastateur. Toutefois, les risques de crédit augmentent dans l’économie en raison d’une mauvaise répartition du crédit et d’une augmentation des risques de solvabilité. Nous vivons une situation dans laquelle de nombreux pays et entreprises, déjà fortement endettés, sont en train de s’endetter davantage.

Au cours des dernières décennies, les investisseurs ont favorisé les entreprises qui s’appuient sur l’ingénierie financière, telle que l’augmentation de la dette ou le rachats d’actions, pour maximiser leur rentabilité. Toutefois, cette récente crise a montré que la priorité accordée à la rentabilité pure crée une fragilité. En ces temps incertains, il sera essentiel d’identifier les entreprises résilientes. Les ratios fondamentaux qui ont été oubliés au cours de la dernière décennie, tels que le ratio dettes/fonds propres, le taux de couverture des intérêts et la solidité des flux de trésorerie, occuperont le devant de la scène.

2. Intervention gouvernementale/risque de répression financière

L’énorme quantité de dette publique accumulée pendant la crise actuelle devra à terme être remboursée, que ce soit par l’augmentation des impôts, l’inflation ou d’autres mesures de répression financière, signifiant que les risques à long terme ont augmenté Sur les marchés émergents, les réglementations gouvernementales, telles que les plafonds de facto sur les bénéfices des services publics, ont été assez courantes, mais nous pourrions désormais voir des situations similaires se produire dans les pays développés dans divers secteurs, tels que les services publics, l’automobile ou les compagnies aériennes. Par exemple, le programme de soutien de 15 milliards d’euros du gouvernement français à l’industrie aérospatiale sera assorti de certaines conditions sur la façon dont les entreprises gèrent leurs modèles économiques. Ce nouveau type de risque, que les modèles économétriques ne peuvent évaluer que rétrospectivement, souligne l’importance de combiner analyse systématique avec la recherche fondamentale prospective. Comprendre les risques liés aux gouvernements a également des répercussions pour l’allocation des actifs et peut remettre en question certains modèles traditionnels qui favorisent des pondérations importantes comme aux États-Unis, par exemple.

3. Risque de liquidité

Le risque de liquidité est volatil, mais il se produit généralement dans les pires moments. Il vaut donc mieux y être préparé. Une crise de liquidité sans précédent est apparue sur les marchés financiers en mars et en avril, alors même que les obligations d’État ont connu des élargissements de spreads jamais vues auparavant. Cela montre que la liquidité est l’une des dimensions du risque les plus critiques, mais les moins quantifiées dans la construction de portefeuille.

Les techniques traditionnelles de construction de portefeuille, notamment l’optimisation de la variance moyenne ou la parité des risques, se concentrent fortement sur la variabilité des rendements et sur les pertes, mais relèguent souvent le risque de liquidité au second plan. Chez Unigestion, nous pensons que le risque de liquidité doit être un intrant direct dans la construction de portefeuille et nous l’incluons ex-ante dans notre modèle exclusif d’Expected Shortfall pour évaluer le risque.

4. Risque ESG

Le risque ESG est un facteur de plus en plus important pour les investisseurs. Bien avant que la crise actuelle ne se manifeste, nous vivions une ère d’inégalités et d’urgences croissantes autour du défi du changement climatique. Toutefois, nous pensons que l’épidémie de COVID-19 a marqué un tournant et que nous assistons à un changement de régime où la société ne tolérera plus ces déséquilibres et ces fragilités.

Les entreprises qui n’adoptent pas de pratiques durables au quotidien créent des risques opérationnels et de réputation au sein de leurs activités et pour leur modèle d’entreprise. Entre-temps, de nouvelles réglementations peuvent faire ou défaire des industries entières. Qu’il s’agisse de la hausse des impôts, de la réduction des émissions dans les industries polluantes ou de la réglementation des entreprises numériques, elles peuvent avoir un impact direct sur les entreprises dans lesquelles nous investissons. Anticiper et éviter ces risques sera essentiel.

Chez Unigestion, nous abordons l’ESG de la même manière que tous les risques d’investissement, en évaluant soigneusement les impacts potentiels par une combinaison de décisions systématiques et discrétionnaires descendantes et ascendantes. Nous nous attendons à ce que l’intégration ESG soit bénéfique pour le risque à long terme et donc pour les rendements ajustés au risque à long terme, sans pour autant soutenir une relation positive ou négative entre les critères ESG et les performances en théorie.

La diversification fonctionne-t-elle encore ?

Un deuxième concept clé à revoir est la diversification, qui a été la pierre angulaire de l’investissement depuis que Markowitz a publié son article fondateur, Portfolio Selection, en 1952. Les avantages de la diversification entre les classes d’actifs ont été remis en question au cours des 10 dernières années, alors que peu de stratégies auraient battu un simple portefeuille 60/40 composé d’actions et d’obligations d’État américaines.

Les avantages de la diversification entre les classes d’actifs ont été remis en question au cours des 10 dernières années, alors que peu de stratégies auraient battu un simple portefeuille 60/40 composé d’actions et d’obligations d’État américaines

La magie derrière la diversification – et l’une des raisons pour lesquelles elle est souvent citée comme le seul « repas gratuit » en matière d’investissement – est qu’un portefeuille d’actifs aura toujours un niveau de risque inférieur ou égal à l’actif le plus risqué du portefeuille. Cette théorie a cependant ses limites et, malheureusement, la diversification peut échouer de façon spectaculaire lors des crises du marché, au moment où les investisseurs en ont le plus besoin.

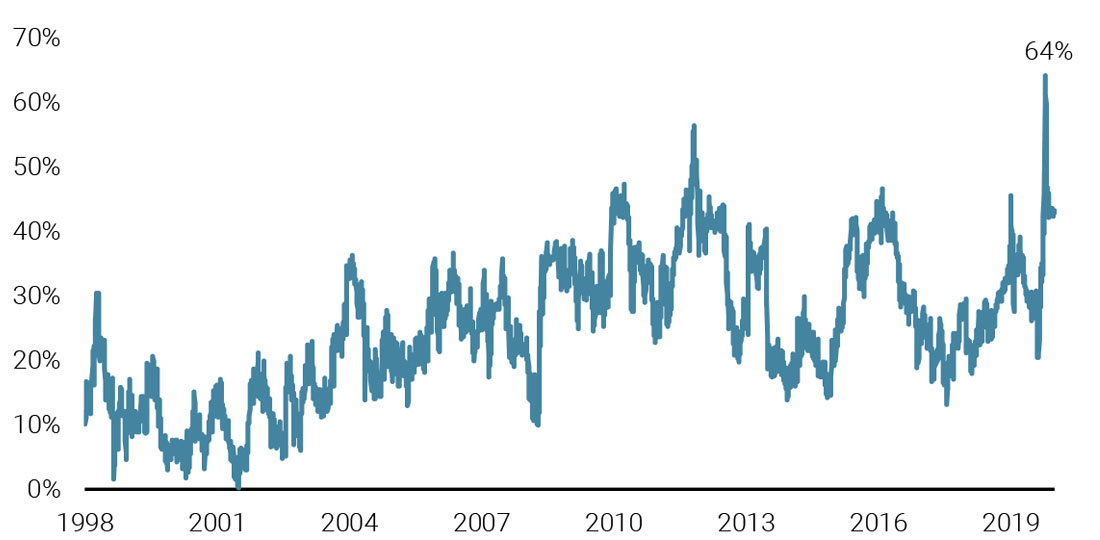

Pendant la crise du marché COVID-19, la corrélation entre les différentes classes d’actifs a connu une hausse sans précédent

Pendant la crise du marché COVID-19, la corrélation entre les différentes classes d’actifs a connu une hausse sans précédent. Certains actifs ont obtenu de meilleurs résultats que d’autres, mais la liste des gagnants de la première vague de ventes a été très courte : bons du Trésor américain, obligations d’État allemands, le franc suisse et l’or. En outre, la taille des gains de ces actifs était relativement faible, allant de +0,7 % à +6 %, contre une baisse de plus de 30 % pour les marchés boursiers (sur la période du 20/02/20 au 30/03/20). Il va sans dire que les obligations n’ont pas offert le niveau de protection qu’elles ont eu dans le passé, en raison notamment de leur faible rendement.

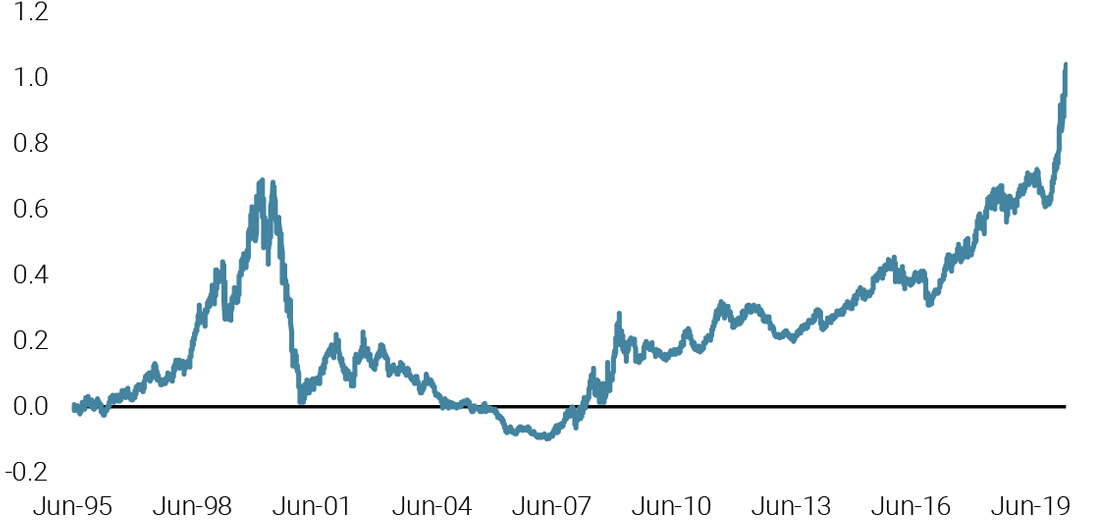

Figure 1 : La corrélation moyenne entre actifs a augmenté ces dernières décennies

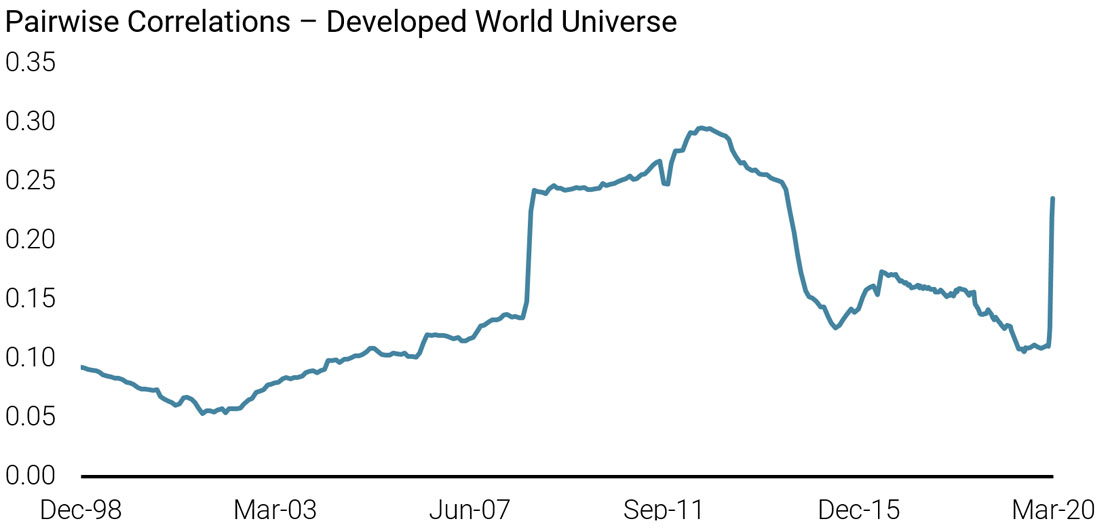

La diversification à travers les bourses mondiales n’a pas non plus été payante lors de la récente crise. La corrélation entre les indices boursiers mondiaux a généralement diminué suite à la CFM, mais a de nouveau augmenté avec l’épidémie de COVID-19. Les changements structurels, notamment la croissance considérable des stratégies d’investissement passif, le trading à haute fréquence et l’investissement dans les facteurs, ont amplifié ces comportements pendant la crise.

Figure 2 : La corrélation des bourses mondiales a atteint un sommet pendant la crise COVID-19

Chez Unigestion, nous continuons à croire à la diversification et considérons que son récent échec est un phénomène cyclique, notamment en raison de l’action sans précédent des banques centrales, qui a conduit à une concentration dans la plupart des actifs traditionnels. Comme ce fut le cas après la CFM, nous nous attendons à ce que la corrélation et la dispersion deviennent plus favorables à la diversification.

En général, la diversification ne porte pas ses fruits pendant la première étape d’une correction significative du marché. La dispersion reste généralement faible au départ, lorsque la réduction systématique des risques nuit à toutes les actions sans distinction, mais nous anticipons une plus grande dispersion dans les mois à venir.

En outre, avant l’épidémie de COVID-19, la croissance économique était le principal moteur de la performance du marché depuis plus de dix ans. Cela devrait changer à mesure que l’environnement économique deviendra plus volatil, une volatilité qui sera probablement inégale selon les pays, secteurs et styles. Les différentes primes de risque devraient à nouveau réagir différemment. Toutefois, la hausse de la corrélation, conjuguée à une volatilité accrue du marché, suggère qu’une réévaluation s’impose lorsque l’on cherche à se diversifier.

Améliorer la diversification à travers les régimes macro

Nous pensons que la diversification entre les classes d’actifs est trop simpliste, car les facteurs de risque sous-jacents peuvent être les mêmes. Au lieu de cela, nous pensons qu’un portefeuille doit être diversifié à travers les régimes macroéconomiques et investir dans des actifs qui répondent différemment à ces conditions macroéconomiques.

[/col-full][/row]

Nous pensons que la diversification entre les classes d’actifs est trop simpliste. Au lieu de cela, un portefeuille doit être diversifié à travers les régimes macroéconomiques et investir dans des actifs qui répondent différemment à ces conditions macroéconomiques.

Notre recherche montre que l’environnement macroéconomique se situe généralement dans un des quatre régimes – croissance stable, récession, choc inflationniste et tension des marchés – qui se manifestent généralement avec une fréquence similaire dans toutes les régions et à toutes les périodes. Nous pensons qu’il est important de veiller à ce que l’allocation des risques du portefeuille soit alignée sur les probabilités à long terme des différents régimes.

Il est également essentiel d’adapter le positionnement du portefeuille à mesure que les conditions du marché évoluent. Chez Unigestion, nous utilisons nos indicateurs Nowcaster exclusifs pour surveiller le risque de récession, d’inflation et de tensions des marchés en temps réel. Les résultats de ces outils sophistiqués nous permettent d’ajuster de façon dynamique nos portefeuilles aux conditions de marché.

Nous vivons aujourd’hui un moment extraordinaire en termes de cycle macro et de marché. Notre économie est confrontée à une récession profonde due à un choc exogène et les efforts des banques centrales et des gouvernements auront une influence énorme sur le retour à la croissance. Toutefois, cela peut créer un risque d’inflation. En outre, alors que les marchés se sont stabilisés en avril grâce, ici encore, à l’intervention des banques centrales, nous pensons qu’ils sont vulnérables à d’autres événements de stress. À notre avis, un portefeuille solide doit avoir une certaine exposition à tous ces résultats, comme nous en discuterons plus en détail plus tard.

Que signifie la valeur ?

Aujourd’hui, nous trouvons en territoire inconnu, dans lequel « l’assouplissement total » a créé une demande illimitée pour les actifs financiers, ce qui soulève la question suivante : que signifie la valeur ? L’ampleur et la portée de la politique monétaire actuelle sont telles qu’elles ont potentiellement détruit la relation historique entre les fondamentaux et la détermination des prix du marché. Selon la citation d’Oscar Wilde dans son roman Le portrait de Dorian Gray, « aujourd’hui, les gens connaissent le prix de tout et la valeur de rien ».

Nous constatons certaines distorsions de valorisation entre les classes d’actifs parce que 1) le taux sans risque est dénaturé et 2) nous avons un acheteur de dernier recours pour un vaste éventail d’actifs risqués. Les rendements des obligations d’État aux États-Unis et dans d’autres grandes économies reflètent le rendement que les investisseurs peuvent espérer obtenir sans prendre de risque, base sur laquelle on établit le rendement attendu de chaque actif. Si les rendements des obligations d’État sont dénaturés, les prix des actions, des obligations d’entreprise et de tous les autres actifs le sont également. De plus, le fait que les banques centrales étendent leurs programmes d’achat au-delà des obligations d’État renforce la compression des primes de risque incorporées à tout actif risqué.

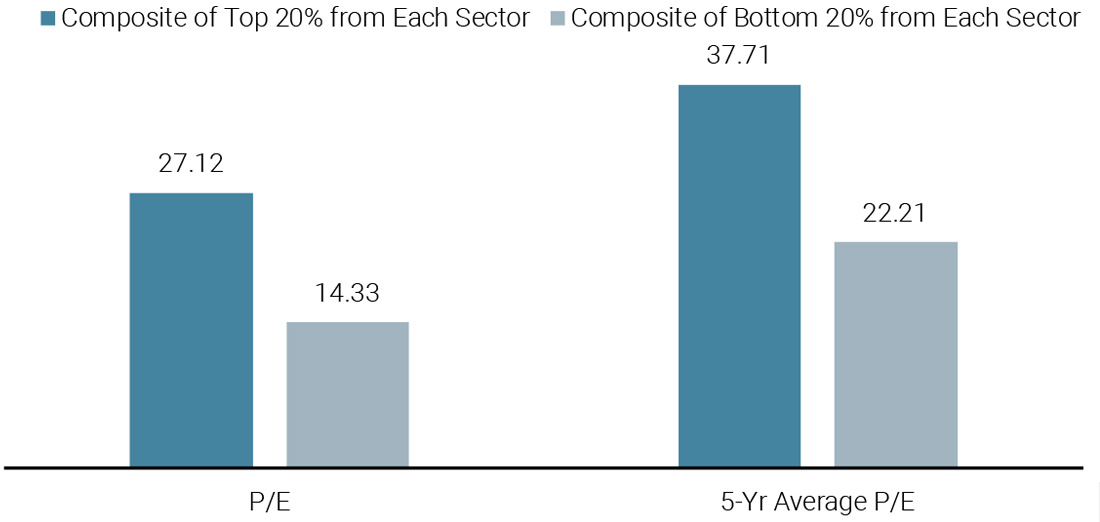

Il existe également des distorsions de valorisation au sein des classes d’actifs. La dispersion entre les valorisations des actions en particulier est colossale. Fin avril, les 20 % d’actions les plus importantes de chaque secteur du S&P 500 combiné se négociaient à 27 fois leurs bénéfices, contre un multiple de 14 pour les 20 % d’actions les moins importantes au sein des mêmes secteurs.

Figure 3 : Dispersion entre les valorisations P/E dans le S&P 500

Ces distorsions ont conduit à se demander si l’investissement dans la valeur touchait à sa fin. Le style « Value » a connu une période extraordinaire de sous-performance par rapport au style « Growth », s’étendant sur plus de 13 ans. « Value » est devenue si bon marché par rapport à « Growth » que sa valorisation actuelle est dans le 97e centile de sa distribution historique.

Le style « Value » a connu une période extraordinaire de sous-performance par rapport au style « Growth », s’étendant sur plus de 13 ans

Figure 4 : Spread Growth/Value

L’investissement axé sur la valeur a des racines profondes et une longue histoire. Graham et Dodd en ont exposé les grands principes dans leur livre classique de 1934, Security Analysis. Il a ensuite été fortement influencée par les travaux des professeurs Fama et French, qui ont proposé un modèle à trois facteurs, qui prolonge le modèle classique d’évaluation des actifs financiers (CAPM) avec le facteur taille et valeur. Toutefois, on craint de plus en plus aujourd’hui que la prime de valeur ait disparu définitivement. Plusieurs arguments ont été avancés pour expliquer pourquoi « cette fois, c’est différent » et pourquoi la faible performance relative du facteur de valeur pourrait être la « nouvelle norme ». Une de ces théories est que la définition de la valeur est devenue obsolète.

Il est vrai que la valeur ne peut plus être uniquement définie comme valeur comptable, comme le propose le modèle Fama-French, mais pour toutes les définitions de la valeur que nous examinons lorsque nous mesurons la rentabilité relative – ratios cours/valeur comptable, cours/bénéfice, cours/ventes et cours/dividendes – elle a sous-performé la croissance depuis 2008. En outre, la définition de « bon marché » ne se limite plus aux sociétés industrielles, aux actions cycliques ou aux valeurs financières. Si l’on examine le rendement sur un an du facteur valeur par secteur (à la fin mai), on constate qu’aucun secteur ne présente un spread valeur positif en Europe et un seul aux États-Unis, à savoir la santé.

Nous pensons qu’il n’y a aucune raison pour que la prime valeur ait disparu. Une telle décennie perdue n’est pas sans précédent dans l’histoire et les fluctuations se situent toujours dans la fourchette que l’on peut anticiper statistiquement. En effet, la performance valeur dans les années 2010 a été remarquablement similaire à celle des années 1990, ce qui n’est sans doute pas surprenant puisque ces deux décennies ont aussi connu des rendements excédentaires à deux chiffres pour les marchés actions.

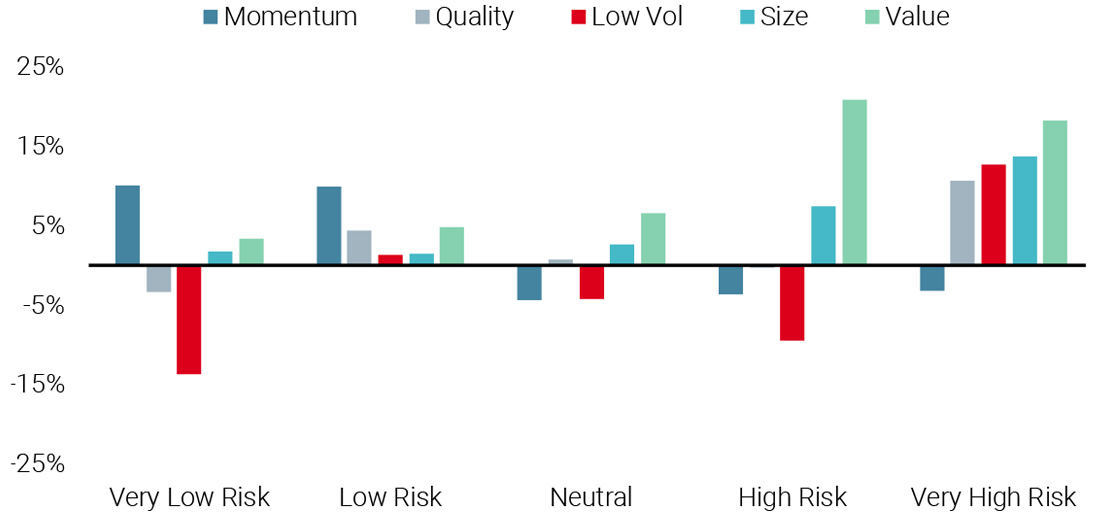

Les primes factorielles, y compris la valeur, persistent et devraient générer une performance à long terme. Toutefois, leur performance à court terme peut être relativement cyclique et extrême. C’est pourquoi nous préférons une exposition diversifiée aux facteurs dans notre stratégie d’actions basée sur le risque, plutôt que de favoriser un seul facteur. Nous utilisons ensuite nos indicateurs Nowcaster pour adapter nos expositions aux facteurs à l’environnement de marché actuel. Comme l’illustre la figure 5, qui montre les performances des facteurs à plusieurs niveaux de risque de récession sur les 20 dernières années, certains facteurs tendent à être plus performants que d’autres dans un environnement de récession.

Figure 5 : Performance des facteurs à différents niveaux de risque de récession

Il n’est pas surprenant que la dispersion des valorisations soit si extrême. La dispersion des estimations de bénéfices pour les sociétés du S&P 500 est également à son apogée, car un nombre record d’entreprises ont suspendu leurs projections. Le nombre de sociétés blue-chips américaines donnant des projections pour l’année entière avec leurs résultats du premier trimestre a diminué de moitié en 2020. Dans une période où les bénéfices sont si difficiles à estimer, même pour les entreprises elles-mêmes, les valorisations à court terme deviennent moins significatives, surtout lorsqu’on utilise des mesures systématiques. Une analyse fondamentale plus holistique s’impose pour examiner la proposition de valeur d’une entreprise à long terme afin de déterminer sa valeur à long terme.

Positionnement du portefeuille dans un monde d’après-crise

Le défi pour les investisseurs d’aujourd’hui est comment s’exposer à la croissance future et aux mesures de relance des banques centrales tout en protégeant leurs portefeuilles contre une récession imminente et des tensions potentielles sur les marchés. Cela peut se faire, selon nous, de différentes manières :

Le défi pour les investisseurs d’aujourd’hui est comment s’exposer à la croissance future et aux mesures de relance des banques centrales tout en protégeant leurs portefeuilles contre une récession imminente et des tensions potentielles sur les marchés

1. Investir de façon sélective dans les actions

Ce boom des liquidités sans précédent, associé à une réduction significative du taux d’escompte, profite aux marchés des actions. En outre, les taux devant rester bas plus longtemps, nous pensons que les primes de risque associées aux actions se comprimeront au fil du temps. Quant à la valeur relative entre actions et obligations, le risque principal pour les actions serait une nouvelle chute des bénéfices, associée à une augmentation des défauts de paiement. Cependant, même si les estimations de bénéfices actuelles sont trop élevées, les actions semblent encore rester bon marché par rapport aux obligations, compte tenu de l’ampleur de la baisse de leur taux d’escompte.

Ces facteurs ont permis aux principaux indices boursiers de remonter à un rythme effréné depuis leurs plus bas de fin mars et pourraient maintenant offrir aux gestionnaires actifs davantage de possibilités à exploiter. Nous privilégions une approche sélective, en particulier parmi des actifs orientés vers la croissance. L’un de nos principaux points de vue dynamiques est une préférence pour les actions « défensives », qui font preuve de robustesse dans leurs activités, leur trésorerie et leurs bilans. Nous pensons que ces entreprises sont bien armées pour affronter la tempête actuelle et prospérer lorsque l’économie se redressera. Le défi que représentent les bénéfices en 2020 testera la ténacité des investisseurs, mais si les bilans résistent, la valeur d’une entreprise reste la valeur des flux de trésorerie disponibles à long terme pour l’éternité.

Toutefois, il faut être vigilant lorsqu’on investit dans des indices d’actions en raison du momentum qu’ils présentent et de leur biais vers les valeurs ayant enregistré de bonnes performances. De nombreux indices sont fortement concentrés dans certains secteurs ou entreprises, notamment le S&P 500, où les entreprises technologiques occupent 26 %, les cinq premières valeurs (Microsoft, Apple, Amazon, Facebook et Alphabet) représentant 21 % de l’indice (à la fin mai).

2. Investir dans le private equity pour diversifier l’exposition à la croissance

Autre élément important : les marchés d’actions cotés en bourse ne sont pas les seuls pourvoyeurs de capital de croissance. Le nombre de sociétés publiques a diminué au cours de la dernière décennie, grâce à l’augmentation des activités de fusions-acquisitions et à la diminution des introductions en bourse. Aux États-Unis, par exemple, le nombre de sociétés cotées a diminué d’environ 40 % par rapport à son point haut de 1996. Ce recul du marché des actions publiques, conjugué à la multiplication des sources de financement sur les marchés privés, signifie que les investisseurs doivent se tourner vers le private equity afin d’obtenir une exposition diversifiée à la croissance économique.

Avec la réduction du nombre de sociétés cotées, les investisseurs pourraient devoir se tourner vers le private equity pour obtenir une exposition diversifiée à la croissance économique

L’évolution de la propriété sur les marchés d’actions cotées en bourse explique également cette tendance. Le modèle d’alignement entre les équipes de direction des entreprises et les investisseurs est différent de celui d’il y a 20 ou 30 ans. Dans le domaine public, les équipes de direction des sociétés ne disposent peut-être pas d’autant de latitude pour restructurer leurs modèles d’entreprise et, si elles passent à côté des attentes des analystes pour le trimestre, elles risquent d’attirer l’attention des investisseurs court-termistes. C’est pourquoi de nombreuses sociétés préfèrent rester privées plus longtemps. Les équipes de direction des entreprises sont désormais davantage alignées sur les sponsors du private equity sur un horizon de cinq à sept ans que sur les marchés publics.

Investir dans le private equity en période de récession nécessite une approche sélective, mais il existe encore des opportunités importantes. Si on regarde l’année 2007/08, certains des meilleurs vintages des 15 dernières années sont sortis de cette crise. Les investisseurs en private equity ont pu profiter de la baisse des valorisations à l’entrée lors des années suivant immédiatement la CFM, alors que la reprise économique à partir de 2009 a donné un coup de pouce utile à toutes les entreprises. Chez Unigestion, nous pensons que les prochaines années offriront des conditions similaires aux investisseurs.

Toutefois, nous préférons les portefeuilles de PME, car ces entreprises font preuve d’une meilleure résilience que les grandes entreprises et les méga-capitalisations. En effet, les petites et moyennes entreprises ont généralement un levier moins important et opèrent souvent dans des niches ou secteurs moins sensibles aux vicissitudes économiques. Étant donné leur faible endettement et leurs bilans généralement plus solides, il leur est également plus facile d’absorber une réduction temporaire de l’EBITDA et une augmentation des débiteurs et/ou des stocks.

3. Concilier les forces rivales de la déflation et de l’inflation

Les investisseurs doivent se préparer à la future bataille entre les forces déflationnistes et inflationnistes et équilibrer leurs portefeuilles en conséquence. L’impact de COVID-19 sera probablement déflationniste dans un premier temps, en raison du choc de la demande et de la faiblesse de la croissance. Cependant, même si l’inflation semble pour l’instant hors du radar, les graines d’une inflation plus forte ont peut-être déjà été semées. La monétisation directe des déficits budgétaires, le repli des échanges mondiaux et le rééquilibrage des politiques sociales en faveur du travail sont autant de facteurs inflationnistes.

Nous pensons qu’une allocation aux actions et au private equity, comme mentionné ci-dessus, peut constituer une bonne couverture à long terme contre l’inflation, car elle fournira une exposition réelle à l’économie dans laquelle l’inflation sera intégrée.

4. Se protéger contre les épisodes de tension de marché

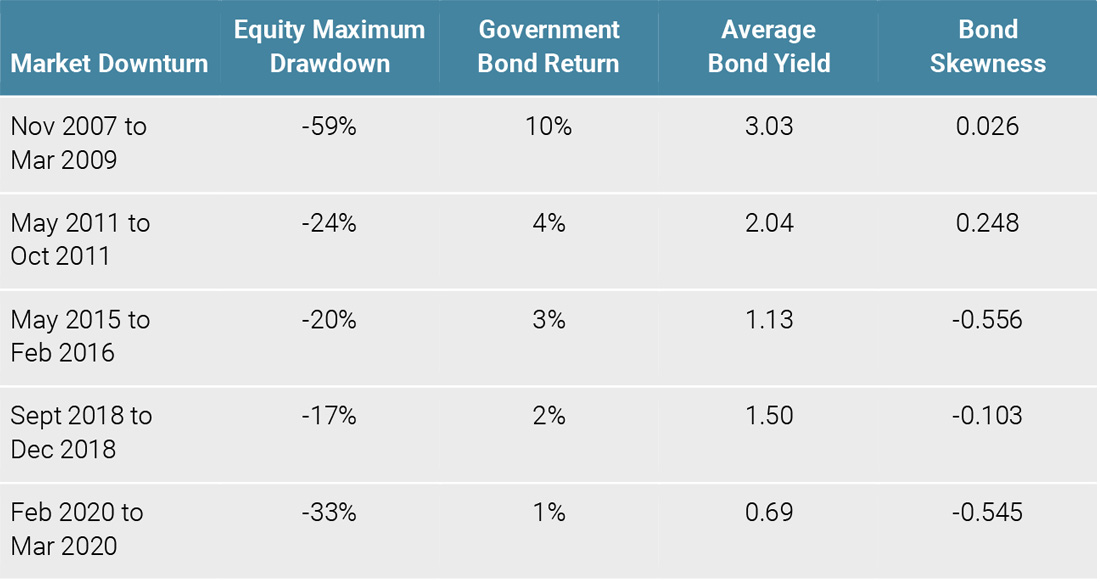

Les marchés étant toujours vulnérables aux épisodes de stress, il est important d’intégrer une certaine protection contre les risques de baisse. Il est largement admis que les obligations d’État sont des investissements intrinsèquement « sûrs » et qu’elles offrent des avantages défensifs de diversification des risques lorsqu’elles sont incluses dans une allocation d’actifs globale. Si lors des précédents ralentissements, les obligations d’État ont joué un rôle important de diversification, cela a été beaucoup moins le cas au moment de la correction de marché engendrée par la crise COVID-19.

Figure 6 : Le déclin continu de la capacité de couverture des obligations

La capacité de couverture des obligations est désormais plus limitée, car les rendements sont déjà à des niveaux très bas. Les faibles rendements obligataires signifient une diminution de leur capacité d’amortissement, réduisant ainsi directement leurs avantages défensifs. En outre, le profil futur risque/rendement des obligations présente ainsi une asymétrie défavorable.

D’après nous, les investisseurs doivent élargir leur gamme d’instruments pour se protéger contre les corrections de marché. Les dérivés d’actions peuvent aider les investisseurs à protéger leurs allocations d’actions contre les baisses du marché sans avoir à augmenter considérablement leur exposition au cash.

D’après nous, les investisseurs doivent élargir leur horizon au-delà des obligations d’État, afin de protéger leurs portefeuilles contre des corrections de marché

La combinaison de stratégies de couverture explicites et implicites permet de réduire le coût du carry tout en maintenant une forte probabilité que la protection soit efficace en cas de besoin. Les stratégies de couverture explicites consistent à choisir un portefeuille d’options attractif, tandis que les stratégies implicites reposent sur des propriétés statistiques, telles qu’une corrélation négative, un suivi de tendance ou un retour à la moyenne.

Vers un avenir plus durable

En tant que gestionnaires d’actifs, notre devoir fiduciaire envers nos clients est de générer des rendements durables à long terme. Cela signifie qu’il faut investir de manière responsable dans les entreprises, les industries et les projets qui visent à créer un avenir durable pour la société, car ce type d’investissement devrait générer de meilleures performances ajustées au risque à long terme pour nos investisseurs.

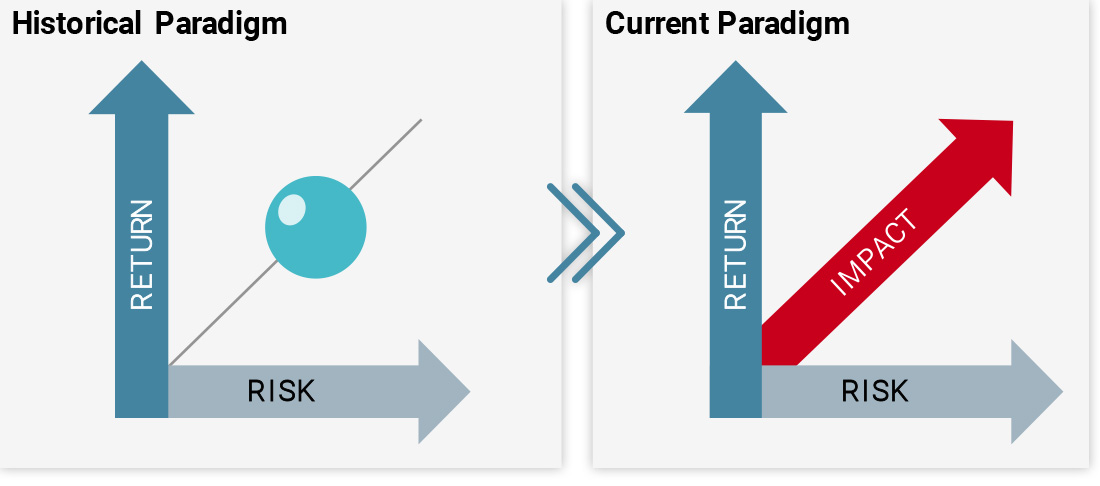

Élargissement du cadre de la TMP

Pour en revenir au cadre du TMP de Markowitz, nous pensons qu’un modèle bidimensionnel du risque et du rendement ne suffit plus pour construire des portefeuilles répondant à cet objectif de durabilité. Nous devrions plutôt évoluer vers un modèle tridimensionnel dans lequel nous tenons compte non seulement du risque et du rendement potentiel d’un investissement sur notre allocation, mais aussi de son impact ESG.

Figure 7 : Passage de deux à trois dimensions

Notre analyse montre que l’ajout de critères ESG bottom-up et top-down dans la construction du portefeuille sur une base de coûts de transaction et de liquidité réalistes n’a pas d’impact économiquement significatif sur l’efficacité du portefeuille. Au contraire, on constate une légère amélioration de la performance ajustée au risque et de la protection contre la baisse lorsque des facteurs de risque ESG supplémentaires entrent en jeu. Cela signifie que les investisseurs peuvent atteindre leurs objectifs en termes de risque et de performance, tout en respectant leurs préférences en matière d’ESG.

Vers un capitalisme plus orienté vers les objectifs

Les investisseurs institutionnels et les gestionnaires d’actifs s’éloignent de la philosophie de maximisation de la valeur actionnariale, telle qu’elle a été adoptée par le prix Nobel d’économie Milton Friedman en 1970. Au lieu de cela, ils se rendent compte de plus en plus que les entreprises ont des responsabilités envers toutes les parties prenantes impliquées dans leurs activités. Les détenteurs d’actifs consacrent davantage de ressources pour investir et s’engager dans des entreprises, des projets ou des pays qui tiennent compte de ces interdépendances, comme en témoignent les initiatives PRI, Climate Action 100 ou le UK Stewardship Code.

Selon la forme la plus extrême de capitalisme actionnarial de Friedman, devenue populaire dans les années 1980, le rôle des entreprises était d’améliorer le rendement pour les actionnaires et que toute prise en compte des critères ESG serait en conflit direct avec les devoirs de la direction de l’entreprise. Cependant, la théorie économique classique est peu adaptée pour décrire l’interdépendance de la finance, des affaires, de l’économie et de la société en termes plus larges. Elle ignore également les transferts économiques multigénérationnels, où les générations actuelles sont prêtes à renoncer à une consommation sans contrepartie, au profit des générations futures. Nombreux sont ceux qui affirment aujourd’hui que l’analyse de Friedman s’est avérée préjudiciable non seulement pour la société au sens large, mais aussi pour les actionnaires eux-mêmes.

Restaurer la confiance dans le secteur financier

Depuis la crise financière mondiale, le public est très sceptique quant au rôle du secteur financier. Rétablir la stabilité du système et la confiance du public est un enjeu essentiel. L’étude Edelman Trust, qui est publiée chaque année, montre que la finance reste l’un des secteurs les moins crédibles de la société, même si ses scores ont progressé ces dernières années.

L’économie mondiale sortira de la crise COVID-19 avec un besoin urgent de croissance. Les gestionnaires d’actifs ont un rôle important à jouer non seulement en termes de rendement pour leurs clients, mais aussi en termes de création de valeur réelle pour la société. Contrairement aux banques, qui ont recours au financement à court terme pour allouer des capitaux, les gestionnaires d’actifs utilisent le financement à long terme apporté par les investisseurs institutionnels et représentent donc un lien crucial entre les investisseurs et les besoins de financement de l’économie réelle. Toutefois, l’objectif final ne doit pas être la croissance à tout prix, mais plutôt un développement économique durable qui minimise le risque d’une nouvelle crise majeure. Alors que dans les décennies précédentes, le système financier servait à apporter le flux de capitaux nécessaire à la croissance de l’économie, cet objectif a disparu dans la crise financière mondiale. Notre objectif maintenant est de faire en sorte que le système financier redevienne le moyen et non la fin en soi.

L’économie mondiale sortira de la crise COVID-19 avec un besoin urgent de croissance. Les gestionnaires d’actifs ont un rôle important à jouer non seulement en termes de rendement pour leurs clients, mais aussi en termes de création de valeur réelle pour la société.

Servir nos clients dans un environnement changeant

Paul Samuelson, lauréat du prix Nobel d’économie, répondait aux critiques selon lesquelles il avait changé d’avis sur le niveau acceptable de l’inflation en déclarant : « Eh bien, quand les événements changent, je change d’avis. Et vous ? » Il y a tout lieu d’admirer l’humilité qu’il aura fallu de la part d’un prix Nobel pour répondre de cette manière. Nous pouvons également s’en inspirer lorsque notre environnement change, comme cela a été le cas récemment.

La crise actuelle aura probablement des répercussions considérables sur notre conception de la société, le paysage économique et le fonctionnement des marchés financiers. À ce titre, nous devrons revoir ce que cela signifie pour nos approches d’investissement et pour les besoins de nos clients. Nous estimons que la plupart de ces changements ont commencé suite à la crise financière mondiale et ont été amplifiés par la crise actuelle.

En tant que gestionnaires d’actifs, nous devons faire preuve d’une certaine humilité et accepter le fait que nous ne savons rien de sûr. Et encore moins aujourd’hui, où la situation sanitaire, économique et financière des marchés mondiaux dépend de nombreux paramètres en interaction et que nous ne contrôlons pas. Ainsi, nos points de vue évoluent au fil du temps, à mesure que de nouvelles informations apparaissent.

Pour Unigestion, la gestion des risques n’est pas seulement un moyen de réduire les risques, mais un moyen de créer de la valeur

Néanmoins, il est encore possible de servir nos clients même dans des périodes d’incertitude, et c’est bien là tout le sens de la gestion active du risque, qui est au cœur de notre philosophie d’investissement. Nous ne pouvons jamais être sûrs des résultats, mais nous pouvons nous y préparer et décider des risques que nous sommes prêts à prendre et de ceux à éviter. En prenant des risques de manière mesurée et informée, nous visons à livrer les performances que nos clients attendent. Pour Unigestion, la gestion des risques n’est pas seulement un moyen de réduire les risques, mais un moyen de créer de la valeur.

Informations importantes

Les performances passées ne préjugent pas des performances futures, la valeur d’un investissement peut varier à la hausse comme à la baisse, et les revenus qui en découlent changent fréquemment. Rien ne garantit que vous puissiez récupérer votre investissement initial. Ce document a été préparé à titre d’information uniquement et ne doit pas être distribué, publié, reproduit ou divulgué par les destinataires à toute autre personne. Il n’est pas destiné à être distribué ou utilisé par une personne ou une entité citoyenne ou résidente d’une localité, d’un État, d’un pays ou d’une juridiction, ou domiciliée ou située dans une localité, un État, un pays ou une juridiction où une telle distribution, publication, disponibilité ou utilisation serait contraire aux lois ou règlements.

Il constitue une déclaration de notre philosophie et de nos services d’investissement faits à des fins promotionnelles et il ne s’applique que dans le cadre de l’objet de cette présentation. Il ne constitue ni un conseil en investissement ni une recommandation. Le présent document ne constitue ni une offre, ni une sollicitation, ni une suggestion quant à l’opportunité de souscrire aux véhicules d’investissement auxquels il se réfère. Toute offre de vente ou sollicitation d’une offre d’achat ne peut être faite que par voie de documents d’offre officiels, qui comprennent, entre autres, une notice d’offre confidentielle, une convention de société en commandite (le cas échéant), une convention de gestion d’investissement (le cas échéant), un accord d’exploitation (le cas échéant) et des documents de souscription connexes (le cas échéant). Veuillez contacter votre conseiller/consultant professionnel avant de prendre une décision relative à un investissement.

Dans la mesure du possible, nous nous efforçons de divulguer les risques importants liés à ce document et, à ce titre, ceux-ci doivent être indiqués sur chaque page du document. Les avis exprimés dans le présent document ne se veulent pas une description exhaustive des valeurs, marchés et évolution mentionnés aux présentes. Les références à des titres spécifiques ne doivent pas être considérées comme des recommandations d’achat ou de vente. Unigestion se réserve le droit de supprimer ou de modifier des informations sans préavis. Unigestion a la possibilité, à sa seule discrétion, de modifier les stratégies décrites dans le présent document.

Les investisseurs doivent procéder à leur propre analyse des risques (y compris les conséquences juridiques, réglementaires, fiscales ou autres) associés à un investissement et devraient consulter un professionnel indépendant. Certaines des stratégies d’investissement décrites ou mentionnées dans les présentes peuvent être considérées comme des investissements à risque élevé et difficiles à réaliser, susceptibles d’entraîner des pertes importantes et soudaines, y compris la perte totale de l’investissement. Elles ne sont pas adaptées à tous les types d’investisseurs.

Dans la mesure où le présent rapport contient des déclarations concernant l’avenir, ces déclarations sont de nature prospective et donc soumises à un certain nombre de risques et d’incertitudes, notamment l’impact des produits concurrents, les risques liés à l’acceptation du marché et les risques divers. Les résultats réels pourraient différer sensiblement de ceux qui figurent dans les déclarations prospectives. Par conséquent, il est préférable de ne pas se fier aux déclarations prospectives pour ce qui a trait aux rendements futurs. Les rendements ciblés reflètent les décisions subjectives d’Unigestion fondées sur divers facteurs, notamment la modélisation interne, la stratégie d’investissement, le rendement antérieur de produits similaires (le cas échéant), les mesures de volatilité, la tolérance au risque et les conditions du marché. Les rendements ciblés n’ont pas vocation à être la performance réelle et ne doivent pas être considérés comme une indication du rendement réel ou futur.

L’exactitude ou l’exhaustivité des informations contenues dans le présent document n’ont fait l’objet d’aucune vérification particulière. Les données et les informations graphiques contenues dans le présent document sont fournies à titre d’information uniquement et peuvent provenir de sources extérieures. Unigestion prend des mesures raisonnables pour vérifier l’exactitude et l’exhaustivité des informations de sources extérieures, mais ne les garantit pas. En conséquence, aucune déclaration ni garantie, expresse ou implicite, n’est faite ni ne sera faite par Unigestion à cet égard, et aucune responsabilité ni obligation ne saurait être assumée par Unigestion. Toutes les informations fournies sont sujettes à modification sans préavis. Elles ne doivent être considérées comme à jour qu’à la date de publication, indépendamment de la date à laquelle vous en prenez connaissance. Les taux de change peuvent faire fluctuer à la hausse ou à la baisse la valeur des investissements. Un investissement effectué auprès d’Unigestion, à l’instar de tous les investissements, comporte des risques, y compris le risque de perte totale pour l’investisseur.

Entités juridiques diffusant ce document

ROYAUME-UNICe document est diffusé au Royaume-Uni par Unigestion (UK) Ltd, autorisée et réglementée par la Financial Conduct Authority (FCA). Ces informations sont réservées aux clients professionnels et aux contreparties éligibles, telles que définies dans la directive MiFID. Elles n’ont donc pas été adaptées aux investisseurs privés.

ÉTATS-UNISCe document est diffusé aux États-Unis par Unigestion (UK) Ltd., qui est enregistrée en tant que conseiller en placement auprès de la Securities and Exchange Commission (SEC) des États-Unis. Ces informations sont réservées aux clients institutionnels et aux acheteurs qualifiés, tels que définis par la SEC. Elles n’ont donc pas été adaptées aux investisseurs privés.

UNION EUROPÉENNECe document est diffusé dans l’Union européenne par Unigestion Asset Management (France) SA, autorisée et réglementée par l’Autorité des Marchés financiers (AMF) française.

Ces informations sont réservées aux clients professionnels et aux contreparties éligibles, telles que définies dans la directive MiFID. Elles n’ont donc pas été adaptées aux investisseurs privés.

CANADACe document est diffusé au Canada par Unigestion Asset Management (Canada) Inc., réglementée comme gérant de portefeuille et/ou courtier sur le marché dispensé dans neuf provinces du Canada, mais également comme gestionnaire de fonds d’investissement en Ontario, au Québec et à Terre-Neuve-et-Labrador. Son organisme régulateur principal est la Commission des valeurs mobilières de l’Ontario (OSC). Ce document peut aussi être diffusé par Unigestion SA qui bénéficie d’une exemption en tant que conseiller international au Québec, en Saskatchewan et en Ontario. Les actifs d’Unigestion SA sont situés à l’extérieur du Canada et, à ce titre, il peut être difficile de faire valoir des droits légaux contre Unigestion.

SUISSECe document est diffusé en Suisse par Unigestion SA, autorisée et réglementée par l’Autorité suisse de surveillance des marchés financiers (FINMA).

SINGAPOURCe document est diffusé à Singapour par Unigestion Asia Pte Limited, réglementée par l’Autorité monétaire de Singapour (MAS).

Document publié en juin 2020.