La saison des résultats des entreprises pour le deuxième trimestre de 2019 a débuté et passera à la vitesse supérieure au cours des deux prochaines semaines. Après un revirement important de la politique monétaire et des risques géopolitiques persistants, tels qu’une guerre commerciale et des tensions avec l’Iran, les investisseurs semblent avoir une évaluation plutôt modérée des résultats. L’ambiance a radicalement changé par rapport à il y a moins d’un an, lorsque la croissance globale du bénéfice par action (BPA) des entreprises du S & P 500 était de 27% (en glissement annuel), dépassant ainsi des attentes déjà élevées. Malgré la morosité actuelle, avec le recul des « BPA » des entreprises américaines, cette saison des résultats est une période importante à suivre, et nous surveillons de près ce moment de vérité afin d’affiner notre vue sur l’économie globale et les rendements futures des actifs. Comme les investisseurs le savent, l’économie mondiale a considérablement ralenti par rapport à 2018. Selon nos mesures, la croissance a atteint son niveau potentiel en début d’année et a montré des signes de stabilisation au cours des derniers mois. Cependant, toute mesure coïncidente de l’activité économique est imparfaite et la saison des résultats offre un point de triangulation supplémentaire pour confirmer l’ampleur du ralentissement et son orientation future. En ce qui concerne la croissance des ventes, nous voyons un pic clair pour les entreprises américaines et de la zone euro au milieu de 2018. Depuis lors, la croissance des ventes des entreprises du S & P 500 a ralenti pour se situer autour de 5% en moyenne après 2009, tandis que les ventes des entreprises du EuroStoxx 50 sont retombées à leur niveaux de 2017-2018. Dans ce contexte, il est essentiel de déterminer dans quelle mesure la stabilisation de la croissance a contribué à soutenir celle des ventes des entreprises. Pendant une grande partie de 2018, les entreprises américaines et, dans une moindre mesure, européennes, ont été en mesure de lutter contre le ralentissement de la croissance des ventes en développant leurs marges. Toutefois, les marges montrent des signes de ralentissement aux États-Unis et de contraction en Europe, car bon nombre des facteurs qui ont favorisé leur croissance – mondialisation, consolidation, pressions salariales modérées et baisse des impôts, pour ne citer que quelques-uns – s’atténuent. Le résultat logique est que les résultats financiers des entreprises ont été sous pression et que la croissance des bénéfices a sensiblement diminué. Les entreprises du S & P 500 voient maintenant leur BPA augmenter d’environ 7%, alors que celui des entreprises de l’EuroStoxx 50 se contracte. Cette tendance se poursuivra-t-elle ou verrons-nous une stabilisation et peut-être une reprise modeste de la croissance des bénéfices?« MOMENT OF TRUTH Earth » – Wind & Fire, 1971

Le résultat des entreprises, un bon indicateur de l’état de l’économie

La baisse de la rentabilité peut être un signe précurseur de la récession: face à la baisse des revenus et aux pressions exercées sur leur trésorerie disponible, les entreprises réduisent généralement leurs dépenses et leurs recrutements. Ces réductions, à leur tour, ont un impact négatif sur les autres entreprises, dont les ventes sont durement touchées, ainsi que les ménages, qui perdent leur emploi ou voient leur salaire net réduit. Et le cycle se poursuit, avec une nouvelle baisse des ventes et de la rentabilité, ce qui accentue le ralentissement et se transforme en récession. En effet, la baisse de la rentabilité a précédé presque chaque récession américaine. Pour être clair, nous ne pensons pas que ce scenario négatif soit à l’horizon. Cependant, nous surveillerons de près la saison des résultats pour voir à quel point les bénéfices ont jusqu’à présent résisté au ralentissement économique.

Il est important de noter que la saison des rapports devrait également donner une image plus claire de la manière dont les tarifs et la guerre commerciale affectent plus généralement les entreprises. Nous avons constaté l’impact des tensions commerciales sur le commerce mondial, mais jusqu’à présent, il semble que la majeure partie de la hausse des prix des biens importés ait été absorbée par les marges (voir «You Spin Me Around» du 27 mai 2019). Les entreprises peuvent-elles continuer à supporter ces coûts et comment adaptent-elles leurs plans d’investissement en raison de l’incertitude à laquelle elles sont confrontées?

Les marchés financiers ont un effet retardé sur la croissance des bénéfices. En règle générale, les actions continuent de progresser, les investisseurs extrapolant le passé récent. Et même si la croissance des bénéfices se modère, elle reste forte, soutenant les valorisations et les arguments en faveur d’un biais en faveur des actions. Le crédit aux entreprises profite également de ces avantages avec des rendements attrayants par rapport aux obligations souveraines et une probabilité de défaut relativement faible compte tenu des bénéfices élevés. Une fois que la croissance des bénéfices est devenue plus claire et que son recul est devenu plus profond, les investisseurs revoient leurs attentes en matière de croissance future des bénéfices, passant de scénarios beaucoup trop optimistes à beaucoup trop pessimistes. Ils réduisent le biais « croissance » de leurs portefeuilles et augmentent leur allocation dans des secteurs défensifs et des actifs de couverture, tels que les obligations souveraines nominales qui ont généralement sous-performé les actions et le crédit, offrant désormais des rendements relativement intéressants (bien que, dans le contexte actuel, les rendements nominaux soient déjà assez faibles). Ce changement aligne les rendements sur le « modèle de la Fed », réduit l’écart relatif de performance entre actions / crédit et obligations et finit par l’inverser au cours des mois suivants le retournement de la croissance des bénéfices. De toute évidence, une politique monétaire accomodante peut stimuler la demande et alléger les coûts de financement, en soutenant la croissance des bénéfices et la surperformance des actifs de croissance, mais des rendements plus faibles ne sont pas toujours une panacée pour un environnement opérationnel en détérioration. Ainsi, la baisse de la croissance des bénéfices a une incidence importante sur la performance relative des actions et des obligations de crédit par rapport aux obligations nominales. Le crédit a généralement un retard plus long que les actions, car la croissance des bénéfices doit être suffisamment ralentie pour amener les investisseurs à réévaluer leur estimation de la probabilité de défaillance des entreprises. Historiquement, cette relation prend environ six à douze mois à se concrétiser. Aux États-Unis, la croissance du BPA a culminé à la fin de 2018 et les valorisations y sont élevées, l’orientation à venir sera importante. Si la situation est mauvaise, une reprise rapide des bénéfices devient moins probable, tout comme la perspective d’une poursuite de la surperformance des actions / du crédit depuis le début de l’année. Et si l’orientation négative s’étend au-delà des entreprises axées sur l’exportation, elle suscite des inquiétudes quant à la contagion des échanges et à un ralentissement plus marqué du commerce. Nous ne pensons pas que ces risques sont suffisants pour adapter le portefeuille à une position plus défensive, mais cela motive notre surpondération relativement légère en actions et notre vision plus positive du crédit.Les investisseurs multi-actifs doivent porter une attention particulière à la prospective.

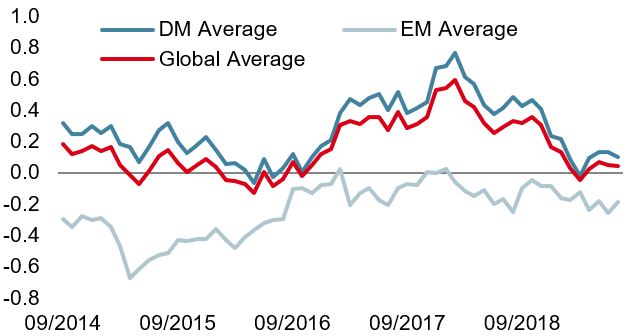

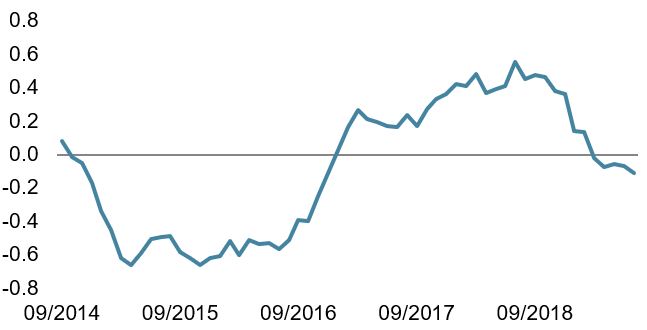

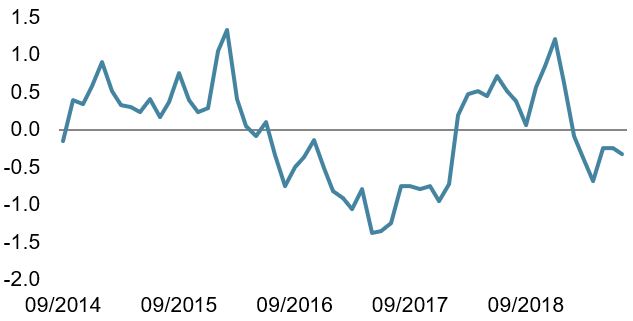

Unigestion Nowcasting

Nowcaster de croissance mondiale

Nowcaster d’inflation mondiale

Nowcaster de tensions sur le marché

Moment of Truth by Earth

INFORMATIONS IMPORTANTES Les performances passées ne préjugent pas des performances futures. La valeur des investissements est susceptible de diminuer aussi bien que d’augmenter. Rien ne garantit que vous puissiez récupérer votre investissement initial. Le présent document a été rédigé à titre d’information uniquement et il ne doit être distribué, publié, reproduit ni communiqué à aucune autre personne par ses destinataires. Il constitue une déclaration de notre philosophie d’investissement faite à des fins promotionnelles et il ne s’applique que dans le cadre de l’objet de cette présentation. Il ne constitue en aucun cas un conseil ou une recommandation d’investissement. Ce document n’est pas une offre ou une sollicitation incitant à investir dans les instruments qu’il présente, ni ne suggère qu’il serait opportun d’investir dans ceux-ci. Veuillez contacter votre conseiller ou expert qualifié avant de prendre une décision d’investissement. Dans la mesure du possible, nous nous efforçons d’informer sur les risques significatifs pertinents à ce document et ceux-ci sont normalement indiqués comme tels dans les pages du document concernées. Une liste complète de tous les risques applicables figure dans le prospectus du Fonds. Certaines des stratégies d’investissement décrites ou mentionnées dans les présentes peuvent être considérées comme des investissements à risque élevé et difficiles à réaliser, susceptibles d’entraîner des pertes importantes et soudaines, y compris la perte totale de l’investissement. Elles ne sont pas adaptées à tous les types d’investisseurs. Dans la mesure où ce rapport contient des déclarations se rapportant à des échéances futures, ces déclarations sont de nature prospective et comportent un certain nombre de risques et d’incertitudes, y compris, sans s’y limiter, l’impact des produits concurrents, les risques d’acceptation par le marché et d’autres risques. De ce fait, les déclarations prospectives ne constituent pas une assurance de rendements futurs. Les données et les graphiques figurant aux présentes sont communiqués à titre indicatif uniquement et sont susceptibles de provenir de sources extérieures. Unigestion prend des mesures raisonnables pour vérifier, mais ne garantit pas, l’exactitude et l’exhaustivité de ces informations. En conséquence, aucune déclaration ou garantie, expresse ou implicite, n’est ou sera donnée ou faite par Unigestion à cet égard et Unigestion décline par avance toute responsabilité. Toutes les informations fournies aux présentes sont sujettes à modification sans préavis. Elles ne doivent être considérées comme à jour qu’à la date de publication, indépendamment de la date à laquelle vous serez susceptible d’avoir connaissance de ces informations. Les taux de change sont susceptibles de modifier à la hausse ou à la basse la valeur des investissements. Un investissement effectué auprès d’Unigestion, à l’instar de tous les investissements, comporte des risques, y compris le risque de perte totale pour l’investisseur.