Ne Pas Combattre La Fed Signifie Des Taux Réels Plus Élevés

Head of Macro and Dynamic Allocation, Cross Asset Solutions

Les actions et les marchés obligataires mondiaux ont fortement baissé le mois dernier, certains indices atteignant de nouveaux planchers annuels, tandis que les taux ont bondi dans la direction opposée : les taux américains et allemands à 2 ans culminant à des sommets annuels. Par conséquent, les stratégies multi-actifs équilibrées telles qu’un portefeuille 60/40 typique sont en baisse de plus de 10% en 2022, leur pire début d’année depuis 2008. Les taux réels ont ainsi fortement augmenté sur une courte période, ce qui soulève la question de savoir si cette flambée est proche de la fin, comme l’histoire le suggère. Vu l’objectif prioritaire des banques centrales de contenir les attentes d’inflation futures, nous pensons que les taux réels doivent encore augmenter.

Do You Really Want To Hurt Me

Et Maintenant ?

Repricing des taux réels en avril

Contrairement aux prophéties des principaux prime brokers et gourous de Wall Street, selon lesquelles avril devrait être un très bon mois pour les marchés boursiers en raison de la saisonnalité des flux, les actions mondiales ont fortement reculé le mois dernier, la plupart des indices atteignant de nouveaux planchers annuels. Le S&P500 a chuté de 8,8 %, son pire mois depuis mars 2020, lorsque les actions US avaient plongé de 12,5 %. En conséquence, les contrats à terme VIX ont bondi au-dessus de 32 et la courbe à terme VIX s’est inversée une fois de plus. Comme souvent dans ce genre de contexte, la dispersion au sein des actifs et entre eux a été importante, principalement sous l’effet d’un repricing de la prime de croissance, qui a affecté le secteur technologique (le Nasdaq 100 a chuté de -13,3 % sur le mois). L’indice équipondéré S&P500 a battu l’indice de capitalisation boursière de 2,5 %, le facteur Value dépassant les autres facteurs et l’énergie continuant d’afficher des gains relatifs positifs par rapport à la plupart des autres secteurs. Grâce à une monnaie plus faible, les indices japonais et européens ont mieux résisté que les indices américains, tandis que les marchés émergents ont souffert de la nouvelle baisse des actions chinoises sur la période.

L’élément clé de cette tendance baissière est l’attitude agressive adoptée par les principales banques centrales. Les taux à court terme ont de nouveau bondi sur tous les fronts, les taux obligataires américains et allemands à 2 ans atteignant de nouveaux sommets annuels, à respectivement 2,7 % et 0,3 % mi-avril. En conséquence, les stratégies équilibrées, typiquement le portefeuille 60/40, ont chuté de plus de 10 % en 2022, subissant le pire début d’année depuis 2008. Les performances des actifs réels ont été mitigées, avec un nouveau bond des prix de l’énergie, principalement du gaz naturel, tandis que les métaux industriels ont souffert des nouveaux confinements en Chine. Les breakeven américains à 10 ans ont atteint 2,9 %.

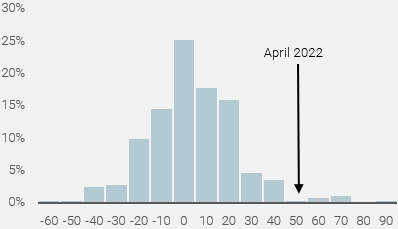

La lutte contre l’inflation est devenue la priorité des banquiers centraux, indépendamment de l’impact sur les actifs financiers ou la dynamique de croissance à court terme. Selon nous, le « ré-ancrage » des anticipations d’inflation à long terme vers les objectifs des banques centrales implique des taux réels plus élevés. Comme le montre la figure 1, les taux réels américains à 10 ans, approximés par le spread entre les taux nominaux américains à 10 ans et le breakeven américain à 10 ans, ont augmenté de 50 pb en avril. Historiquement, cette variation mensuelle représente un mouvement de 2-sigma et est donc un événement rare. Depuis 1999, une telle variation mensuelle ne s’est produite que six fois : deux fois en 2003-2004, lorsque la Fed a fortement resserré ses taux, deux fois en 2008, lorsque les breakeven d’inflation ont dégringolé, et deux fois en 2013, pendant l’épisode du « taper tantrum ».

Figure 1 : Distribution des variations mensuelles des taux réels américains à 10 ans (1999-2022, pb)

Source : Bloomberg, Unigestion, au 30 avril 2022.

Comment les actifs réagissent-ils historiquement à une hausse des taux réels ?

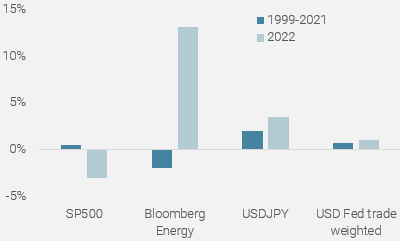

Intuitivement, des taux réels plus élevés impliqueraient des rendements négatifs pour la plupart des actifs axés sur la croissance, en raison du modèle du taux d’actualisation. Néanmoins, une analyse académique des taux obligataires nominaux dissocie la prime d’inflation (breakeven d’inflation) de la prime de croissance (taux réels), cette dernière étant le principal moteur des taux du Trésor à long terme. Dans ce cadre bien connu, des taux réels positifs et en hausse indiquent une croissance plus forte et plus élevée. Lorsque nous analysons la relation entre les taux réels US à 10 ans et les rendements mensuels des actifs, il n’y a pas de relation statistiquement significative entre la variation des taux réels et les rendements de la plupart des actifs cycliques. Toutefois, le dollar US présente une sensibilité positive et élevée à la hausse des taux réels américains. Néanmoins, si l’on se concentre sur le côté droit de la courbe de distribution, qui correspond à la situation actuelle, lorsque les taux réels augmentent d’un sigma ou plus, les actifs orientés vers la croissance ont tendance à afficher des rendements positifs, avec un hit ratio élevé (supérieur à 60 %). La figure 2 montre à quel point la réaction des actifs a été différente cette année par rapport à la hausse des taux réels. En effet, cette année, les actions énergétiques et américaines ont enregistré des performances mensuelles moyennes beaucoup plus importantes par rapport à l’histoire et surtout, dans le sens inverse de celles observées entre 1999 et 2021. Nous voyons deux raisons à ce schéma inhabituel : 1) une plus grande surprise de la politique monétaire liée au revirement rapide et brutal des banques centrales, provoqué par le passage d’un choc d’inflation « transitoire » à un choc d’inflation « persistant » ; 2) la volatilité déclenchée par la situation géopolitique, augmentant le risque d’une erreur de politique.

Figure 2 : Performance des actifs lorsque la variation mensuelle du taux US à 10 ans augmente plus d’un sigma

Source : Bloomberg, Unigestion, au 30 avril 2022.

Cette fois-ci, est-ce différent ?

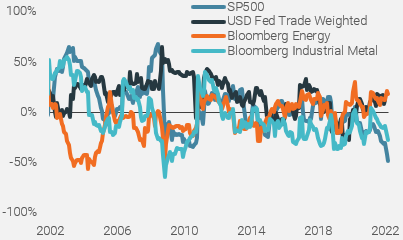

L’inversion de certaines corrélations historiques des actifs par rapport aux taux réels au cours du mois dernier suggère que le marché est effectivement pessimiste sur la croissance. Comme le montre la figure 3, le S&P500 a été corrélé très négativement aux taux réels, tandis que le dollar pondéré par les échanges a été corrélé encore plus positivement. La corrélation des actions américaines aux taux réels est au plus bas et dans le dernier percentile depuis 1999. En ce qui concerne les matières premières, l’or s’est sensiblement découplé des taux réels. Outre les facteurs structurels qui soutiennent la hausse des prix de l’or, la divergence entre l’or et les taux réels est courante lorsque des taux plus élevés suscitent des inquiétudes sur la croissance. Ceci est également cohérent avec le consensus révisé à la baisse du PIB. Comme mentionné précédemment, le secteur de l’énergie présente une corrélation avec les actifs réels plus élevée que d’habitude, se situant actuellement dans le 91e percentile. Enfin, l’indice pondéré du dollar américain a conservé sa relation habituelle avec les taux réels, et nous pensons qu’une poursuite de la liquidation des obligations pourrait éventuellement déclencher des interventions de change, en raison de l’impact négatif sur l’inflation future des monnaies faibles.

Figure 3 : Corrélation entre taux réels à 10 ans et principaux actifs

Source : Bloomberg, Unigestion, au 30 avril 2022.

Stop ou encore plus haut ?

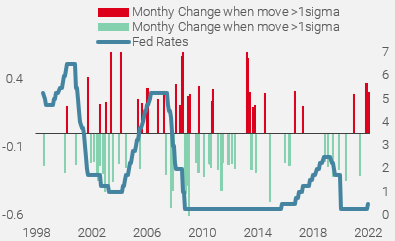

Comme le montre l’histoire, ce type d’ajustement à la hausse des taux réels s’est produit sur une courte période (deux à six mois) et est généralement associé à un cycle de relèvement de la Fed (figure 4). Après un ajustement de 100 points de base au cours des deux derniers mois, devons-nous considérer que le processus est terminé ?

Figure 4 : Variation mensuelle historique des taux réels américains à 10 ans et des taux des Fed funds

Source : Bloomberg, Unigestion, au 30 avril 2022.

La réponse dépend si l’on se concentre sur le niveau absolu ou sur la variation sur cette période. Au cours des trois derniers cycles de relèvement de la Fed depuis 1999, la variation des taux réels était en moyenne de 110 points de base, donc assez similaire à l’ajustement actuel. Néanmoins, l’histoire montre également que la Fed ne cesse de resserrer les conditions financières avant que les taux réels à 10 ans ne deviennent positifs (4,2 % en 2000, 2,5 % en 2007 et 1 % en 2018). Étant donné que le contexte actuel présente un dépassement record de l’inflation par rapport à son objectif et que le point de départ de la normalisation monétaire est anormalement accommodant, il semble légitime de s’attendre à une hausse plus importante des taux réels et à des taux réels terminaux proches de ceux observés lors du cycle de hausse 2015/2018, autour de 1%. Si l’histoire se répète, nous devrions continuer à connaître un environnement animé par des pics de volatilité soudains et des chocs de corrélation à court terme. Toutefois, à plus long terme, des taux réels plus élevés souligneraient également la crédibilité des banques centrales et confirmeraient le scénario de la Fed, qui considère que l’économie américaine est suffisamment forte pour absorber le resserrement financier actuel.

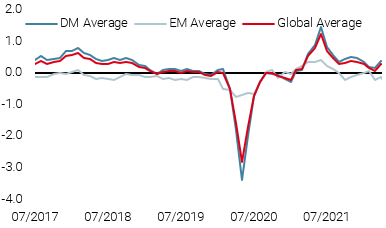

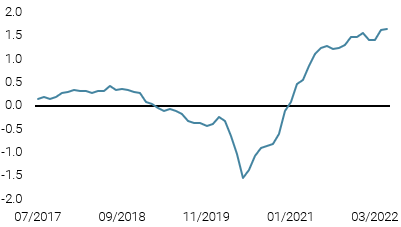

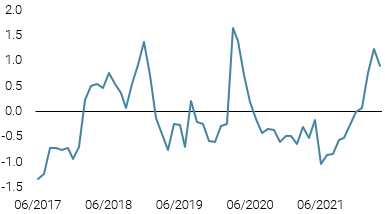

Unigestion Nowcasting

World Growth Nowcaster

World Inflation Nowcaster

Market Stress Nowcaster

Changements hebdomadaires

- La semaine dernière, notre Nowcaster de croissance mondiale a légèrement baissé, les économies américaine et chinoise ayant ralenti.

- Notre Nowcaster de l’inflation mondiale a légèrement augmenté, la plupart des économies enregistrant de nouvelles pressions inflationnistes.

- Les tensions sur le marché restent stables, l’amélioration de la liquidité étant neutralisée par une hausse de la volatilité.

Sources : Unigestion, Bloomberg, au 2 mai 2022.

Informations Importantes

Ce document vous est fourni à titre confidentiel et ne doit pas être distribué, publié, reproduit ou divulgué, en tout ou en partie, à toute autre personne.

Les informations et les données présentées dans ce document peuvent traiter de l’activité générale du marché ou des tendances du secteur, mais ne doivent pas être considérées comme des prévisions, des recherches ou des conseils d’investissement. Il ne s’agit pas d’une promotion financière et ne constitue pas une offre, une sollicitation ou une recommandation de quelque nature que ce soit d’investir dans les stratégies ou dans les véhicules d’investissement auxquels il fait référence. Certaines des stratégies d’investissement décrites ou évoquées dans le présent document peuvent être considérées comme des investissements à haut risque et difficilement réalisables, susceptibles de subir des pertes substantielles et soudaines, y compris la perte totale de l’investissement.

Les vues d’investissement, les opinions ou les analyses économiques et de marché exprimées dans ce document présentent le jugement d’Unigestion à la date de publication sans tenir compte de la date à laquelle vous pouvez accéder à l’information. Il n’y a aucune garantie que ces vues et opinions exprimées seront correctes et elles ne prétendent pas être une description complète des titres, marchés et développements auxquels il est fait référence. Toutes les informations fournies ici sont susceptibles d’être modifiées sans préavis. Dans la mesure où ce rapport contient des déclarations concernant l’avenir, ces déclarations sont prospectives et soumises à un certain nombre de risques et d’incertitudes, y compris, mais sans s’y limiter, l’impact des produits concurrents, les risques d’acceptation par le marché et d’autres risques.

Les données et les informations graphiques contenues dans le présent document sont fournies à titre indicatif uniquement et peuvent provenir de sources tierces. Bien que nous estimions que les informations obtenues de sources publiques et tierces sont fiables, nous ne les avons pas vérifiées de manière indépendante et nous ne pouvons donc pas garantir leur exactitude ou leur exhaustivité. En conséquence, aucune déclaration ou garantie, expresse ou implicite, n’est ou ne sera faite par Unigestion à cet égard et aucune responsabilité n’est ou ne sera acceptée. Sauf indication contraire, la source est Unigestion. Les performances passées ne préjugent pas des performances futures. Tout investissement comporte des risques, y compris la perte totale pour l’investisseur.

Unigestion SA est autorisée et réglementée par l’Autorité fédérale de surveillance des marchés financiers (FINMA). Unigestion (UK) Ltd. est autorisée et réglementée par la Financial Conduct Authority (FCA) britannique et est enregistrée auprès de la Securities and Exchange Commission (SEC). Unigestion Asset Management (France) S.A. est autorisée et réglementée par l’Autorité des Marchés Financiers (AMF). Unigestion Asset Management (Canada) Inc, dont les bureaux sont situés à Toronto et à Montréal, est enregistrée en tant que gestionnaire de portefeuille et/ou courtier sur le marché dispensé dans neuf provinces du Canada et également en tant que gestionnaire de fonds d’investissement en Ontario et au Québec. Son principal organisme de réglementation est la Commission des valeurs mobilières de l’Ontario (CVMO). Unigestion Asset Management (Düsseldorf) SA est co-régulée par l’Autorité des Marchés Financiers (AMF) et la Bundesanstalt für Finanzdienstleistungsaufsicht (BAFIN)