Le mois de mai a été marqué par la publication de chiffres macroéconomiques alliant surprise et contradiction. Surprise avec un chiffre d’inflation américaine bien supérieur aux anticipations et un chiffre de l’emploi beaucoup plus faible. Contradictoire car le premier nourrit le risque d’un choc d’inflation durable alors que le second l’attenue sensiblement. Dans ce contexte de volatilité macroéconomique retrouvée, comment naviguer entre le scenario de « Goldilocks » combinant inflation maitrisée et croissance positive et celui que nous appelons « Regime Shift » alliant expansion économique forte, potentiellement source de tensions inflationnistes durables ? Nous pensons que le consensus sous-estime la qualité et la durabilité de la croissance mondiale et pourrait être surpris par la deuxième phase de la reflation économique que nous voyons « harder, better, faster, longer ».

Harder, Better, Faster, Stronger

Et Maintenant ?

Croissance et d’inflation : plus solides et plus longues

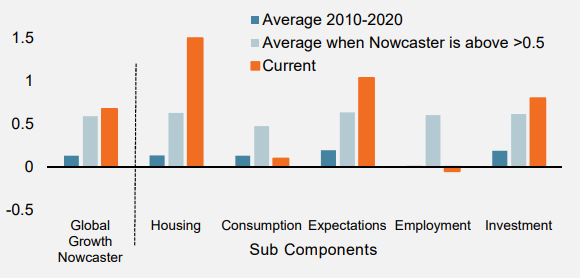

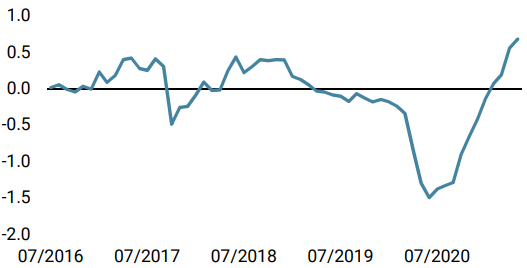

Concernant le cycle économique mondial, le consensus est très clair : le pic de croissance devrait être atteint au deuxième trimestre 2021. Le consensus anticipe ensuite un retour progressif à la croissance potentielle, qui serait atteint dans le courant de l’année prochaine. Dans ce contexte, la hausse de l’inflation observée depuis le début de l’année, qui résulte de la combinaison de la hausse des prix des matières premières et de l’absence d’investissements significatifs dans de nombreux secteurs, contraignant l’offre et limitant l’efficacité de la chaîne d’approvisionnement, serait temporaire. Cette séquence de croissance trimestrielle en cloche, avec un pic cette année et un retour à une croissance positive mais décélérante par la suite, est également celle des grandes banques centrales. Nos indicateurs Nowcasters et Newscasters, qui suivent en temps réel le niveau du cycle économique et le risque d’inflation via l’agrégation de plusieurs centaines de données macro, financières et médiatiques, indiquent cependant une perspective différente. Leur analyse souligne le caractère exceptionnel de la situation actuelle à travers deux constats essentiels : 1) son niveau, au plus haut depuis 1985, 2) la répartition très équilibrée des contributeurs, tant en termes de composantes sectorielles que de zones géographiques (figure 1).

Figure 1: Nowcaster de croissance (répartition par composants)

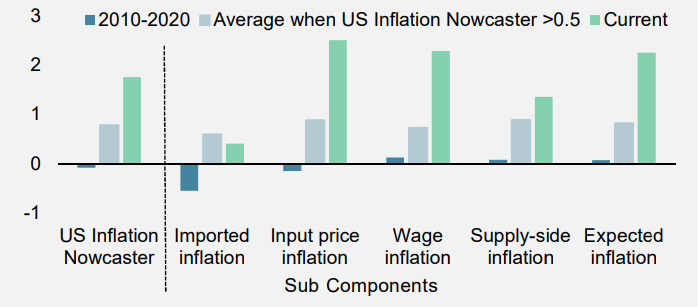

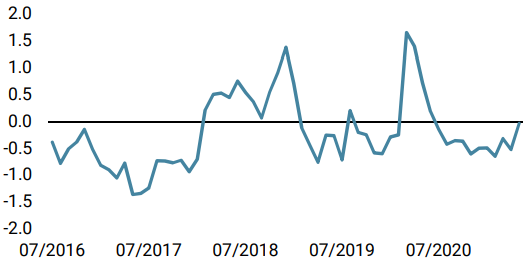

Ce dernier élément souligne le caractère global et durable du cycle mondial. Cette situation est similaire concernant notre suivi d’inflation. Notre Nowcaster d’nflation est également en forte hausse, à un niveau jamais vu depuis 1985 et présente les mêmes caractéristiques en terme d’homogénéité de contributeurs (graphique 2).

Figure 2: Nowcaster de l’inflation US (répartition par composants)

Notre analyse historique montre qu’un tel niveau de croissance dure plus longtemps que ce que le consensus prévoit actuellement. Nous avons étudié la dynamique des Nowcasters, c’est-à-dire le taux de croissance moyen après avoir atteint un niveau élevé, et la stabilité du régime de croissance, c’est-à-dire la durée pendant laquelle la croissance reste à ce taux élevé. Nos résultats pour l’économie américaine montrent que chaque fois que l’indice de diffusion (un indice mesurant le nombre de données en hausse par rapport aux données en baisse) était supérieur à 60%, reflétant une accélération de la croissance, le Nowcaster a continué à croître, en moyenne de 0,3 au cours des 6 mois suivants. En ce qui concerne la durée du régime d’expansion, chaque fois que le Nowcaster a dépassé 0,5, c’est-à-dire que la croissance a été bien supérieure à son potentiel, il est resté au-dessus de ce niveau en moyenne pendant 10 mois. Cela s’est produit 4 fois depuis 1985, entre 93-95, 97-98, 2003-2005 et 2017-2018. En moyenne, le S&P500 a progressé de 4 % sur les 6 mois suivant un Nowcaster supérieur à 0,5 tandis que les taux américains à 10 ans sont restés stables en moyenne sur la même période.

Consommation et emploi : Meilleure et plus rapide

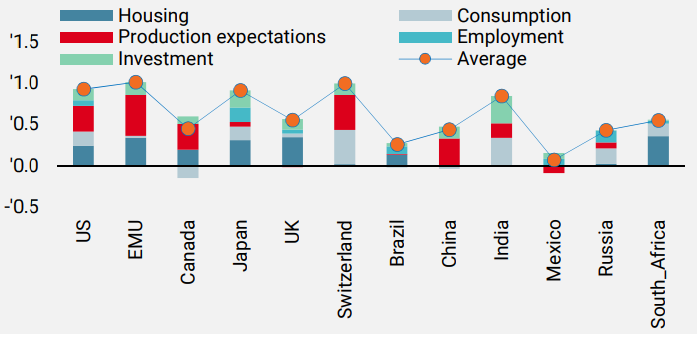

À notre avis, nous n’avons vu qu’une partie du rebond économique. Il s’agit du moteur provenant du rebond de l’activité industrielle et manufacturière rendu possible par la reprise du commerce mondial. En raison des mesures restrictives, la composante « consommation », en particulier celle des services, n’a pas encore retrouvé ni son dynamisme d’avant la crise ni sa contribution à la croissance. Or, la consommation de services est un important créateur d’emplois. Dans les prochains mois, nous pensons que la demande de services bénéficiera 1) de la réouverture/vaccination, qui permettra aux gens de retrouver leur mobilité, et 2) du niveau exceptionnel de l’épargne, qui soutiendra une forte augmentation de la consommation des ménages ainsi que des entreprises via l’investissement. Notre analyse des composantes du Nowcaster de croissance (figure 3) met parfaitement en évidence l’importance du potentiel de la demande pour soutenir la croissance mondiale dans les trimestres à venir alors que les deux composantes « Emploi » et « Consommation » restent en dessous de leur niveau moyen observé lors des précédentes expansions.

Figure 3: Nowcaster de croissance mondiale (répartition par composant)

Normalisation des taux : Plus dur

Ce coup de pouce attendu de la consommation devrait avoir deux impacts importants : une baisse significative des taux de chômage et une plus longue période d’inflation à des niveaux élevés. En effet, en ce qui concerne la dynamique de l’inflation, nous pensons que l’effet « pénurie d’offre », qui a porté les prix de production ou les composantes « prix payés » des enquêtes à des niveaux record au premier trimestre 2021, sera rejoint par l’effet « hausse de la demande ». Ces deux facteurs devraient remettre en cause le biais très accommodant de la politique monétaire à la fin de l’été, c’est-à-dire plus tôt que prévu par le pricing actuel qui anticipe un changement de politique monétaire au début de l’année prochaine au plus tôt. En effet, les orientations ou prévisions des banques centrales pourraient être atteintes plus tôt que prévu en termes de dynamique du taux de chômage et de l’inflation. Il est intéressant de noter que pendant les 4 phases de forte croissance mentionnées ci-dessus, la Fed a normalisé sa politique monétaire à chaque fois.

La deuxième phase de la rotation

Que faut-il en conclure en termes d’allocation d’actifs ? Le premier trimestre a été marqué par une rotation au sein des classes d’actifs, les actifs réels surperformant les actifs dits nominaux. Nous pensons que cette discrimination va se poursuivre car nous prévoyons une forte croissance et une inflation toujours élevée pour les six prochains mois. Toutefois, le facteur discriminant pourrait changer. Alors que la sensibilité aux taux d’intérêt a été le facteur déterminant pour distinguer les gagnants et les perdants de la reflation au cours des premiers mois de l’année, la différence entre les entreprises « price maker » et « price taker » pourrait devenir le nouveau facteur à surveiller dans cette deuxième phase de rotation. Cette période pourrait également être une période d’ajustement des anticipations concernant les perspectives de croissance et d’inflation. Ce « repricing » pourrait être une source de stress pour les marchés et de chocs de corrélation, comme l’ont montré par le passé la plupart des phases de transition d’un régime de croissance à un autre.

Dans ce contexte, nous continuons à privilégier les actifs qui combinent une forte sensibilité au cycle et une valorisation modérée. Au sein des indices actions, nous privilégions les actions européennes, japonaises et émergentes, ainsi que les matières premières cycliques et les breakevens d’inflation, qui offrent historiquement une bonne couverture contre une inflation durablement élevée. A l’inverse, nous maintenons une opinion négative sur les obligations souveraines et les devises défensives telles que le CHF, l’EUR et la SEK.

Unigestion Nowcasting

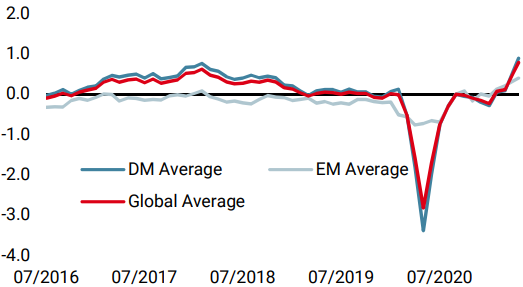

World Growth Nowcaster

World Inflation Nowcaster

Market Stress Nowcaster

Changement hebdomadaire

- Notre Nowcaster de croissance mondiale s’est maintenu à un niveau élevé la semaine dernière, les données positives du Royaume-Uni compensant une légère baisse des perspectives d’investissement aux États-Unis.

- Notre Nowcaster d’inflation mondiale est également resté stable à son niveau élevé au cours de la semaine, avec des données mitigées selon les pays.

- Les tensions sur le marché ont diminué, la volatilité ayant baissé au cours de la semaine.

Sources : Unigestion. Bloomberg, à partir du 28 mai 2021

Informations Importantes

Ce document vous est fourni à titre confidentiel et ne doit pas être distribué, publié, reproduit ou divulgué, en tout ou en partie, à toute autre personne.

Les informations et les données présentées dans ce document peuvent traiter de l’activité générale du marché ou des tendances du secteur, mais ne doivent pas être considérées comme des prévisions, des recherches ou des conseils d’investissement. Il ne s’agit pas d’une promotion financière et ne constitue pas une offre, une sollicitation ou une recommandation de quelque nature que ce soit d’investir dans les stratégies ou dans les véhicules d’investissement auxquels il fait référence. Certaines des stratégies d’investissement décrites ou évoquées dans le présent document peuvent être considérées comme des investissements à haut risque et difficilement réalisables, susceptibles de subir des pertes substantielles et soudaines, y compris la perte totale de l’investissement.

Les vues d’investissement, les opinions ou les analyses économiques et de marché exprimées dans ce document présentent le jugement d’Unigestion à la date de publication sans tenir compte de la date à laquelle vous pouvez accéder à l’information. Il n’y a aucune garantie que ces vues et opinions exprimées seront correctes et elles ne prétendent pas être une description complète des titres, marchés et développements auxquels il est fait référence. Toutes les informations fournies ici sont susceptibles d’être modifiées sans préavis. Dans la mesure où ce rapport contient des déclarations concernant l’avenir, ces déclarations sont prospectives et soumises à un certain nombre de risques et d’incertitudes, y compris, mais sans s’y limiter, l’impact des produits concurrents, les risques d’acceptation par le marché et d’autres risques.

Les données et les informations graphiques contenues dans le présent document sont fournies à titre indicatif uniquement et peuvent provenir de sources tierces. Bien que nous estimions que les informations obtenues de sources publiques et tierces sont fiables, nous ne les avons pas vérifiées de manière indépendante et nous ne pouvons donc pas garantir leur exactitude ou leur exhaustivité. En conséquence, aucune déclaration ou garantie, expresse ou implicite, n’est ou ne sera faite par Unigestion à cet égard et aucune responsabilité n’est ou ne sera acceptée. Sauf indication contraire, la source est Unigestion. Les performances passées ne préjugent pas des performances futures. Tout investissement comporte des risques, y compris la perte totale pour l’investisseur.

Unigestion SA est autorisée et réglementée par l’Autorité fédérale de surveillance des marchés financiers (FINMA). Unigestion (UK) Ltd. est autorisée et réglementée par la Financial Conduct Authority (FCA) britannique et est enregistrée auprès de la Securities and Exchange Commission (SEC). Unigestion Asset Management (France) S.A. est autorisée et réglementée par l’Autorité des Marchés Financiers (AMF). Unigestion Asset Management (Canada) Inc, dont les bureaux sont situés à Toronto et à Montréal, est enregistrée en tant que gestionnaire de portefeuille et/ou courtier sur le marché dispensé dans neuf provinces du Canada et également en tant que gestionnaire de fonds d’investissement en Ontario et au Québec. Son principal organisme de réglementation est la Commission des valeurs mobilières de l’Ontario (CVMO). Unigestion Asset Management (Düsseldorf) SA est co-régulée par l’Autorité des Marchés Financiers (AMF) et la Bundesanstalt für Finanzdienstleistungsaufsicht (BAFIN).