La détérioration des données macroéconomiques américaines a pesé sur le sentiment des marchés la semaine dernière, déclenchant une forte « aversion au risque ». Ainsi, le « pricing » d’une récession américaine a fortement augmenté. Bien que le sentiment du marché soit un facteur déterminant quant aux rendements des actifs, il peut être altéré par les biais comportementaux qui tendent à 1) surestimer les événements à court terme par rapport aux perspectives à long terme, 2) suivre la tendance sans discrimination entre ce qui relève du « bruit » et ce qui découle des fondamentaux et 3) se concentrer plutôt sur des aspects négatifs que positifs lorsque la confiance est entamée. Nous pensons que nous nous trouvons dans ce type de situation où la perception des investisseurs amplifie la nature et les conséquences des risques qui sont à l’horizon. Nous ne disons pas que l’avenir est dégagé de tout risque, cependant il nous semble capital d’analyser les faits et de vérifier si le « pricing » actuel reflète bien la réalité. Pour éviter de « pleurer » pour rien. Pour la deuxième fois d’affilée, l’ISM manufacturier est tombé sous le seuil des 50, ce qui souligne historiquement un ralentissement de l’économie. C’est la première fois depuis fin 2015 que cette situation se produit. La situation s’était améliorée en 2016 grâce au report de la normalisation de la politique monétaire de la Fed. Aujourd’hui, dans un contexte d’inversion des courbes de taux, de fort ralentissement du commerce mondial et d’incertitudes accrues concernant la guerre commerciale, la situation politique américaine et Brexit, cette dynamique macro-économique négative a entraîné une hausse du « pricing » de récession. Le rendement des obligations américaines est ainsi revenu à son niveau le plus bas, indiquant entre une et deux baisses de taux de la Fed avant la fin de l’année, la volatilité implicite a fortement augmenté et les actifs sûrs comme les devises défensives et l’or ont bien performé récemment. Reflétant cet état d’esprit négatif, la probabilité de récession de la Fed de New York au cours des douze prochains mois atteint 38%, le plus haut niveau enregistré depuis 2008. De ce fait, la chanson de la semaine devrait plutôt être « Paint It Black ». Cependant, si le « noir » semble être la couleur du sentiment de marché actuel, les faits sont un peu moins sombres. La conjoncture économique actuelle, même en décélération, semble loin de la récession. Premièrement, la récession se traduit historiquement par une croissance négative du PIB, une destruction de l’emploi, une croissance modérée des salaires et de faibles investissements dans le logement. Deuxièmement, la récession provient généralement de deux éléments clés: 1) Le déséquilibre entre l’offre et la demande. Ce déséquilibre peut provenir du resserrement de la politique monétaire qui vise à maitriser la surchauffe de l’économie avant de peser sur la demande, ou d’un choc de l’offre poussant l’inflation à un niveau insoutenable. 2) Une bulle d’actifs qui éclatée parce que la valorisation des actifs financiers s’éloigne de l’économie réelle. Troisièmement, lorsque la récession survient, la détérioration macro-économique touche l’ensemble des composantes du PIB. Elle se traduit par une décélération marquée du logement, de la consommation, de la production, des investissements et de l’emploi. La situation actuelle coche-t-elle ces cases ? La réponse est clairement non. Depuis 1979, le NBER a identifié quatre récessions aux États-Unis. En moyenne, l’ISM manufacturier a été de 42 pendant cette période, tandis que l’ISM non manufacturier était un peu plus élevé à 46. Un an avant le début officiel de la récession, ces chiffres étaient respectivement de 49 et 53. Aujourd’hui, ils se situent à 47,8 et 52,6 loin des niveaux de récession mais conformes aux prévisions à 12 mois, ce qui confirmerait les attentes du marché.« No Use in Crying » – Rolling Stones, 1981

Avez-vous dit « récession »?

Qu’est-ce qu’une récession?

Où sommes-nous aujourd’hui?

Cependant, la situation est très différente pour les autres secteurs économiques. En période de récession, la confiance des consommateurs de l’Université du Michigan était en moyenne de 70 et de 84 un an avant la récession officielle. Nous sommes actuellement à 93.2. La situation est similaire pour les ventes au détail et le revenu disponible des ménages, qui montrent un niveau très éloigné de la moyenne des périodes de récession ou des prévisions sur un an. Le principal contributeur au PIB américain est l’emploi, qui reste solide, comme en témoigne la forte création d’emplois enregistrée en septembre. En période de récession, les créations d’emplois sont négatives (-225 000 en moyenne depuis 1979) et à 88 000 un an avant la récession. Le dernier chiffre, publié la semaine dernière, était de 136 000 emplois crées et une moyenne de 170 000 sur les 12 derniers mois. Par conséquent, il nous est difficile de partager le sentiment du marché sur la forte probabilité de récession aux États-Unis pour l’année prochaine.

Ce point de vue est confirmé par notre Nowcaster US qui suit l’économie américaine en temps réel en surveillant un large éventail de données sur les sous-composantes du PIB.: logement, consommation de biens durables, prévisions de production, consommation non durable, emploi, conditions de financement et investissement. Actuellement, toutes les composantes sont en territoire positif, sauf la consommation de biens durables, qui est légèrement négative. Historiquement, ces composantes sont toutes en territoire négatif un an avant une récession. En conclusion, en termes de risques macroéconomiques, il existe actuellement peu d’éléments qui justifient l’imminence d’une récession pour l’économie américaine. Ce point de vue est également partagé par la Fed, comme l’illustrent ses prévisions économiques des années à venir, montrant un PIB américain proche de son potentiel.

Les risques existent mais les investisseurs y sont prêts

Le risque est multidimensionnel et, outre les risques macroéconomiques, nous surveillons le sentiment et les valorisations du marché qui influent également sur les rendements des actifs à court- et à moyen terme. Pour ces deux dimensions, le tableau d’ensemble est plus mitigé. Du côté des investisseurs, la confiance a été affectée par le flot d’informations négatives sur le risque de destitution du président américain et par les situations non résolues entourant la guerre commerciale et Brexit. Ceci a déclenché le récent mouvement d’aversion au risque et continuera de peser sur le marché dans les mois à venir. A nos yeux, le pire des scénarios se caractérise par un cercle vicieux alimenté par la panique financière qui gèlerait toute décision d’investissement de la part des entreprises et des ménages.

Cependant, nous pensons que la surprise pourrait être plus du côté positif que du côté négatif. Le positionnement en faveur des actifs risqués est en effet faible et la demande pour les actifs de « protection » a été importante. En conséquence, toute hausse des marchés des actions et du crédit pourrait entraîner un débouclement de ces « couvertures », puis amplifier la tendance positive et ainsi entraîner les indices boursiers à atteindre leurs plus hauts historiques. Ce n’est pas notre scénario central mais les probabilités à cet égard sont beaucoup plus élevées que les attentes du marché ne le suggèrent.

Enfin, contrairement à 2001 ou 2008, nous ne voyons aucune bulle dans la valorisation des actifs risqués. Le « carry » des actions et des spreads de crédit reste

attractif et n’est pas déconnecté des fondamentaux, comme en témoigne la croissance continue des bénéfices des entreprises au cours des dernières années.

Après 10 ans de croissance économique soutenue aux Etats-Unis, parier sur la fin de ce cycle est devenu un jeu amusant pour les oracles des marchés. Cependant, le développement du « big data » et les signaux systématiques sont là pour aider les investisseurs à mettre les faits en perspective, afin de profiter des excès des marchés. Le « Robot » dit pas de récession à l’horizon. Alors écoutons-le et arrêtons de pleurer. C’est pourquoi nous maintenons notre approche axée sur la croissance dans notre allocation d’actifs dynamique.

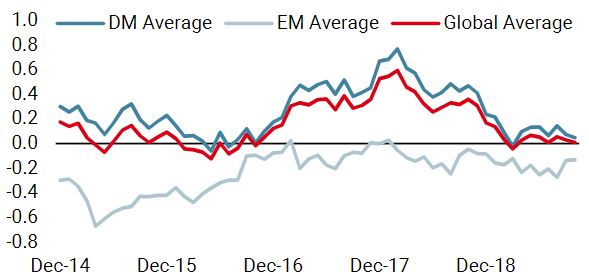

Nowcaster de croissance mondiale

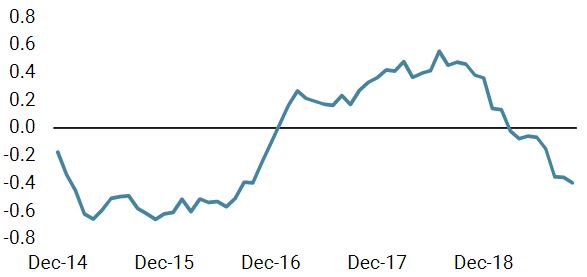

Nowcaster d’inflation mondiale

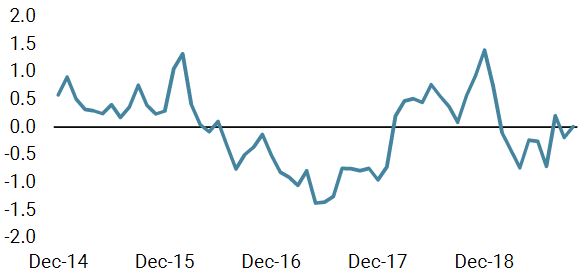

Nowcaster de tensions sur le marché

No Use in Crying

Informations importantes Les performances passées ne préjugent pas des performances futures. La valeur des investissements est susceptible de diminuer aussi bien que d’augmenter. Rien ne garantit que vous puissiez récupérer votre investissement initial. Le présent document a été rédigé à titre d’information uniquement et il ne doit être distribué, publié, reproduit ni communiqué à aucune autre personne par ses destinataires. Il constitue une déclaration de notre philosophie d’investissement faite à des fins promotionnelles et il ne s’applique que dans le cadre de l’objet de cette présentation. Il ne constitue en aucun cas un conseil ou une recommandation d’investissement. Ce document n’est pas une offre ou une sollicitation incitant à investir dans les instruments qu’il présente, ni ne suggère qu’il serait opportun d’investir dans ceux-ci. Veuillez contacter votre conseiller ou expert qualifié avant de prendre une décision d’investissement. Dans la mesure du possible, nous nous efforçons d’informer sur les risques significatifs pertinents à ce document et ceux-ci sont normalement indiqués comme tels dans les pages du document concernées. Une liste complète de tous les risques applicables figure dans le prospectus du Fonds. Certaines des stratégies d’investissement décrites ou mentionnées dans les présentes peuvent être considérées comme des investissements à risque élevé et difficiles à réaliser, susceptibles d’entraîner des pertes importantes et soudaines, y compris la perte totale de l’investissement. Elles ne sont pas adaptées à tous les types d’investisseurs. Dans la mesure où ce rapport contient des déclarations se rapportant à des échéances futures, ces déclarations sont de nature prospective et comportent un certain nombre de risques et d’incertitudes, y compris, sans s’y limiter, l’impact des produits concurrents, les risques d’acceptation par le marché et d’autres risques. De ce fait, les déclarations prospectives ne constituent pas une assurance de rendements futurs. Les données et les graphiques figurant aux présentes sont communiqués à titre indicatif uniquement et sont susceptibles de provenir de sources extérieures. Unigestion prend des mesures raisonnables pour vérifier, mais ne garantit pas, l’exactitude et l’exhaustivité de ces informations. En conséquence, aucune déclaration ou garantie, expresse ou implicite, n’est ou sera donnée ou faite par Unigestion à cet égard et Unigestion décline par avance toute responsabilité. Toutes les informations fournies aux présentes sont sujettes à modification sans préavis. Elles ne doivent être considérées comme à jour qu’à la date de publication, indépendamment de la date à laquelle vous serez susceptible d’avoir connaissance de ces informations. Les taux de change sont susceptibles de modifier à la hausse ou à la basse la valeur des investissements. Un investissement effectué auprès d’Unigestion, à l’instar de tous les investissements, comporte des risques, y compris le risque de perte totale pour l’investisseur.