Pour les stratégies multi-actifs comme la nôtre, les devises sont un excellent moyen de diversifier et d’arbitrer les opportunités potentielles. Comme on nous l’a rappelé à maintes reprises pendant les périodes de stress, telles que la crise Covid-19 de l’année dernière, le dollar est l’ultime valeur refuge. Nous examinons les moteurs historiques du dollar et sa situation actuelle afin de déterminer la trajectoire probable du billet vert sur les prochains trimestres.

Million Dollar Bill

Et Maintenant ?

Quels sont les moteurs classiques qui alimentent le dollar ?

Les facteurs classiques comprennent généralement le différentiel de taux d’intérêt, la dynamique macroéconomique, la balance des comptes courants, le risque politique et le sentiment du marché. Contrairement à d’autres classes d’actifs, les opérations sur devises nécessitent une prise de vue sur deux marchés, chaque devise étant un trade de valeur relative par rapport à l’autre. Le « dollar » est donc un sujet très vaste et, comme pour la plupart des classes d’actifs, il faut être sélectif car il y aura toujours des gagnants et des perdants sur l’ensemble des marchés des changes. L’indice du dollar américain (DXY), souvent considéré comme une référence pour la devise, a plus de la moitié de son poids par rapport à l’euro et ne comprend que six des devises du G10. La Réserve fédérale (Fed) a également développé son propre indice du dollar pondéré en fonction des échanges commerciaux, qui suit un schéma similaire à celui du DXY, bien qu’il comprenne beaucoup plus de devises (26 au total). Les pondérations des monnaies sont basées sur le commerce international et sont donc amenées à évoluer dans le temps. Les deux indices présentent une image similaire, l’USD a surperformé jusqu’à présent cette année. Quels en ont été les moteurs ?

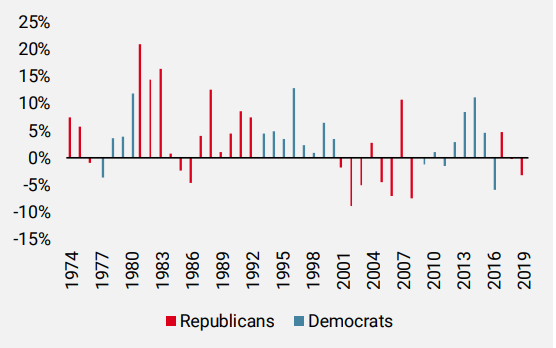

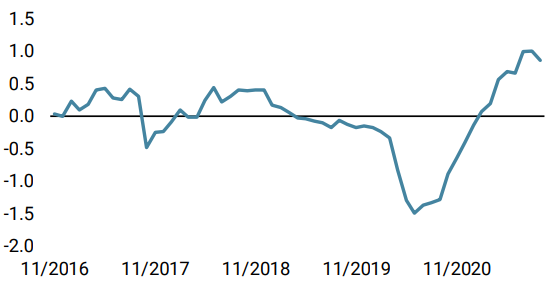

Le risque politique : De nombreuses études ont été réalisées au fil des ans sur la façon dont le dollar réagit sous différentes administrations politiques. Certains affirment que le dollar a tendance à mieux se comporter sous les gouvernements républicains que sous les démocrates, car ces derniers ont tendance à mener des politiques moins belliqueuses, même si l’économie a tendance à mieux se porter. Si l’on examine les performances de l’indice du dollar américain pondéré par les échanges de la Fed depuis le début des années 1970, on constate que les performances de l’indice sont très mitigées et peu concluantes. Plus important encore, le risque politique tend à être davantage un vent contraire pour les pays dépendant des financements et des flux externes, ce qui est généralement le cas des marchés émergents. Cette année en est une bonne illustration : en Amérique latine, le risque politique a pesé lourdement sur les monnaies du Pérou, de la Colombie et du Chili, soit en raison d’élections à venir, soit en raison de réformes mal accueillies par le marché.

Figure 1: Performance de l’indice dollar Fed sous différents régimes politiques aux États-Unis

Source : Unigestion, Bloomberg, au 31 août 2021.

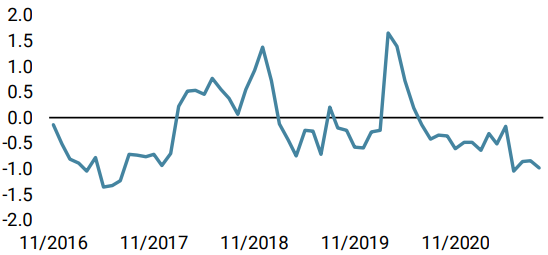

Carry: Le différentiel de taux d’intérêt entre deux pays et la trajectoire attendue de la politique monétaire (resserrement ou assouplissement) se reflètent généralement dans les points de change à terme, ce qui se traduit par un coût ou un profit lié à la détention d’une position longue ou short sur une paire de devises. Toutes choses étant égales par ailleurs, cela donnera également une mesure quantifiable des coûts de couverture. Le carry positif induit par la détention de positions longues en USD contre une majorité de devises du G10 à partir de 2018 a été une force de soutien importante qui a poussé l’USD à la hausse. Comme nous pouvons le constater aujourd’hui, le carry relatif moyen du dollar sur l’ensemble des devises du G10 est désormais proche de zéro par rapport aux sommets atteints en 2019. De nombreuses banques centrales des marchés émergents ayant entamé leur cycle de hausse cette année pour lutter contre l’inflation croissante, le coût de détenir des positions longues en USD par rapport au début de l’année est encore plus frappant. L’élément de carry n’a donc pas été un moteur positif pour le dollar cette année et aura plutôt agi comme un vent contraire.

Figure 2: Carry implicite du marché pour les positions longues en USD en utilisant 12 mois de points de change à terme.

Source : Unigestion, Bloomberg, au 31 août 2021.

Dynamique macro : La dynamique macroéconomique est un moteur puissant et évident pour les marchés des changes, car les divergences entre les pays rendent naturellement les gagnants plus attrayants, étant donné la base fondamentale plus solide. Une forte dynamique macro alimentera aussi les attentes de politique monétaire « hawkish » et aidera donc davantage la monnaie. La dynamique de la croissance américaine depuis fin 2017 et jusqu’à la crise Covid de 2020 a dépassé celle de la zone euro et de la Chine, l’un des facteurs expliquant le fort rallye du dollar observé durant cette période. Depuis le début de l’année, la reprise américaine a dépassé celle de la Chine et des marchés émergents en général, car de nombreux pays émergents ont dû faire face aux deuxième et troisième vagues de Covid, tandis que les États-Unis ont rapidement mis en place des vaccinations et rouvert leur économie. D’autre part, nous avons récemment assisté à un ralentissement de la dynamique macroéconomique américaine, tandis que la zone euro a bien résisté, ce qui n’a pas perturbé le dollar pour l’instant, en particulier par rapport aux devises du G10. Il est donc intéressant de noter que la récente phase de reprise du dollar n’a pas été motivée par une surperformance du momentum macroéconomique américain.

Politique monétaire : Historiquement, c’est l’un des facteurs les plus importants sur les marchés des changes. Des banques centrales plus agressives rendent généralement une devise plus attrayante, car elles augmentent également le carry positif de cette devise. Les divergences entre la politique monétaire et les mandats des banques centrales ont été importantes cette année, vu la nette dispersion entre pays avec un biais de resserrement et ceux avec un biais « dovish ». Au sein du G10, le Canada, la Norvège, le Royaume-Uni et la Nouvelle-Zélande se distinguent et la performance relative de leur monnaie en est également le reflet. L’orientation de la Fed a une répercussion encore plus grande dans la trajectoire du dollar. Suite à la récente réunion de Jackson Hole, les marchés ont commencé à envisager une approche plus graduelle du resserrement de la Fed, étant donné que la politique monétaire mettra davantage l’accent sur la variante Covid Delta et la croissance de l’emploi. Le dollar a depuis pris du recul et s’est fortement déprécié par rapport à ses récents sommets. Cela signifie probablement qu’à l’avenir, la direction du dollar deviendra encore plus sensible aux données macroéconomiques américaines, en particulier les données sur l’emploi.

Les propriétés de couverture du dollar

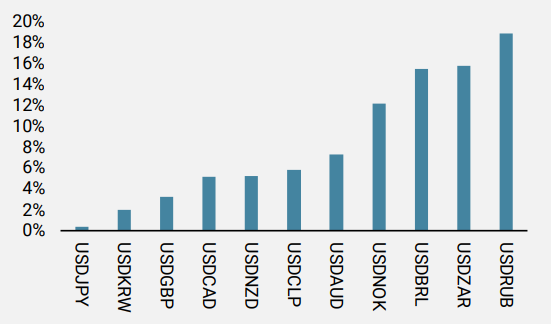

En dehors des couvertures traditionnelles du bêta, telles que les positions short actions ou long volatilité, le dollar offre également de bonnes propriétés de diversification dans un portefeuille. Les monnaies des marchés émergents et des matières premières à fort bêta se déprécient davantage par rapport au dollar en temps de stress. Pendant la pandémie de l’année dernière, par exemple, le dollar s’est fortement apprécié. Au cours du seul mois de mars 2020, l’indice USD (DXY) a progressé de plus de 8 %. Nous pensons que détenir un biais long en USD pour couvrir le bêta des actions est à la fois attractif et diversifiant et peut parfois être moins coûteux que de payer des primes d’options onéreuses.

Figure 3: Appréciation du dollar en % au cours du mois de mars 2020

Source: Unigestion, Bloomberg

Notre conclusion et notre positionnement sur le dollar

En général, il n’y a pas un seul facteur dominant qui explique à lui seul la direction des devises. Certaines de ces forces agiront à long terme, tandis que d’autres auront des effets à plus court terme. Cependant, ce qui est frappant cette année, c’est que les moteurs habituels des devises ont été relégués au second plan. Le dollar semble avoir été principalement motivé par la course à la vaccination, une extension des mesures de relance budgétaire et monétaire américaines, et les flux qui en ont résulté, propulsant les marchés actions américains à des niveaux record. Les divergences qui en ont résulté ont été particulièrement importantes par rapport aux devises des marchés émergents, ce qui explique en grande partie pourquoi l’USD a surperformé de manière significative depuis le début de l’année, malgré un coût de carry globalement plus négatif et le déficit américain croissant.

Le positionnement est un autre facteur important depuis le début de l’année. De nombreux acteurs du marché et CTA ont commencé l’année avec un biais short sur le dollar, mais une grande partie de ces trades ont maintenant été coupés, le marché étant beaucoup plus neutre envers le dollar. Notre position en USD pour couvrir le bêta des actions reste en place et constitue une diversification intéressante par rapport aux couvertures traditionnelles. Nous surpondérons le dollar au niveau des fonds mais nous jouons sur les cross individuels lorsque nous voyons des opportunités. Nous apprécions particulièrement la position longue sur la roupie indienne contre le dollar taïwanais, qui a été stimulée par de solides flux d’investissements directs étrangers et l’amélioration des campagnes de vaccination après la deuxième vague qui a particulièrement touché l’Inde. En outre, le carry qu’offre le cross reste particulièrement intéressant dans l’environnement « Goldilocks » actuel. À court terme, la trajectoire probable du dollar américain sera déterminée par les données macroéconomiques américaines, l’évolution du virus et l’ampleur du tapering de la Fed à venir.

Unigestion Nowcasting

World Growth Nowcaster

World Inflation Nowcaster

Market Stress Nowcaster

Changement hebdomadaire

- La semaine dernière, notre Nowcaster de croissance mondiale a légèrement baissé en raison d’une perte de vitesse générale dans la plupart des économies

- Notre Nowcaster de l’inflation mondiale est resté stable à des niveaux élevés, la plupart des pays ayant des pressions inflationnistes stables.

- Les tensions sur le marché ont légèrement diminué en raison de la baisse de la volatilité des marchés.

Sources : Unigestion. Bloomberg, au 3 septembre 2021

Informations Importantes

Ce document vous est fourni à titre confidentiel et ne doit pas être distribué, publié, reproduit ou divulgué, en tout ou en partie, à toute autre personne.

Les informations et les données présentées dans ce document peuvent traiter de l’activité générale du marché ou des tendances du secteur, mais ne doivent pas être considérées comme des prévisions, des recherches ou des conseils d’investissement. Il ne s’agit pas d’une promotion financière et ne constitue pas une offre, une sollicitation ou une recommandation de quelque nature que ce soit d’investir dans les stratégies ou dans les véhicules d’investissement auxquels il fait référence. Certaines des stratégies d’investissement décrites ou évoquées dans le présent document peuvent être considérées comme des investissements à haut risque et difficilement réalisables, susceptibles de subir des pertes substantielles et soudaines, y compris la perte totale de l’investissement.

Les vues d’investissement, les opinions ou les analyses économiques et de marché exprimées dans ce document présentent le jugement d’Unigestion à la date de publication sans tenir compte de la date à laquelle vous pouvez accéder à l’information. Il n’y a aucune garantie que ces vues et opinions exprimées seront correctes et elles ne prétendent pas être une description complète des titres, marchés et développements auxquels il est fait référence. Toutes les informations fournies ici sont susceptibles d’être modifiées sans préavis. Dans la mesure où ce rapport contient des déclarations concernant l’avenir, ces déclarations sont prospectives et soumises à un certain nombre de risques et d’incertitudes, y compris, mais sans s’y limiter, l’impact des produits concurrents, les risques d’acceptation par le marché et d’autres risques.

Les données et les informations graphiques contenues dans le présent document sont fournies à titre indicatif uniquement et peuvent provenir de sources tierces. Bien que nous estimions que les informations obtenues de sources publiques et tierces sont fiables, nous ne les avons pas vérifiées de manière indépendante et nous ne pouvons donc pas garantir leur exactitude ou leur exhaustivité. En conséquence, aucune déclaration ou garantie, expresse ou implicite, n’est ou ne sera faite par Unigestion à cet égard et aucune responsabilité n’est ou ne sera acceptée. Sauf indication contraire, la source est Unigestion. Les performances passées ne préjugent pas des performances futures. Tout investissement comporte des risques, y compris la perte totale pour l’investisseur.

Unigestion SA est autorisée et réglementée par l’Autorité fédérale de surveillance des marchés financiers (FINMA). Unigestion (UK) Ltd. est autorisée et réglementée par la Financial Conduct Authority (FCA) britannique et est enregistrée auprès de la Securities and Exchange Commission (SEC). Unigestion Asset Management (France) S.A. est autorisée et réglementée par l’Autorité des Marchés Financiers (AMF). Unigestion Asset Management (Canada) Inc, dont les bureaux sont situés à Toronto et à Montréal, est enregistrée en tant que gestionnaire de portefeuille et/ou courtier sur le marché dispensé dans neuf provinces du Canada et également en tant que gestionnaire de fonds d’investissement en Ontario et au Québec. Son principal organisme de réglementation est la Commission des valeurs mobilières de l’Ontario (CVMO). Unigestion Asset Management (Düsseldorf) SA est co-régulée par l’Autorité des Marchés Financiers (AMF) et la Bundesanstalt für Finanzdienstleistungsaufsicht (BAFIN).