Perspectives du marché du private equity

-

Les levées de fonds de private equity ont continué d’augmenter au troisième trimestre, malgré un ralentissement des investissements et des réalisations.

-

Le développement de nouveaux types de transactions spécialisées, telles que les restructurations de fonds menées par les GP est en train de transformer le marché secondaire.

-

La demande de nouvelles sources innovantes de liquidités de la part des LP et des GP devrait alimenter la poursuite de la croissance du marché secondaire, indépendamment des tendances générales du marché.

Aperçu

Poursuivant la tendance baissière observée au premier semestre 2019, l’activité globale d’investissement sur le marché du private equity a de nouveau diminué au troisième trimestre par rapport à la même période l’an passé. De la même manière, après un deuxième trimestre solide, l’activité mondiale des réalisations a enregistré un net recul au T3. Toutefois, les investisseurs ne semblent pas troublés par les événements du marché. La levée de fonds a enregistré son niveau le plus haut pour un troisième trimestre au cours des cinq dernières années, le segment des grandes transactions se révélant particulièrement solide.

Baisse des investissements et des réalisations, levées en hausse

La valeur globale des opérations de private equity clôturées au cours des trois premiers trimestres de 2019 s’est élevée à 269 milliards d’USD, en baisse de 25% par rapport à la même période l’an dernier1. Bien que les contributions des différentes régions fluctuent selon les trimestres, la tendance générale à la baisse est similaire en Amérique du Nord, en Europe et en Asie.

Il en va de même pour l’activité mondiale des réalisations. Malgré le niveau élevé de réalisations au T2, leur valeur consolidée au cours des trois premiers trimestres de 2019 totalise 256 milliards USD, en baisse de 27 % par rapport à la même période l’an dernier2. Le volume des introductions en Bourse, qui a chuté de près de 40 %, est le principal élément ayant contribué à ce déclin.

Néanmoins, ce ralentissement mondial de l’activité d’investissement et de réalisation ne déconcerte manifestement pas les investisseurs. Le troisième trimestre a été marqué par une nouvelle hausse des capitaux levés par les fonds de PE, ce qui porte à 417 milliards USD le volume total des levées depuis le début de l’année3. Cela représente une augmentation de 21 % par rapport au montant recueilli à la même période l’an dernier. En conséquence, la « poudre sèche » (le stock de capitaux en réserve) a progressé pour atteindre 740 milliards USD.

Graphique 1 : valeur (en milliards USD) et nombre de réalisations

Le segment du marché des grandes transactions continue de faire la une des journaux. Au troisième trimestre, des entreprises comme Permira (11 milliards EUR) et, en particulier, Blackstone (26 milliards USD) ont réalisé des levées records de capitaux. En particulier, parmi les sociétés de private equity qui lèvent actuellement des capitaux, 13 % seulement visent des fonds de 500 millions d’USD ou plus, ce qui représente plus des deux tiers de l’ensemble des capitaux visés4. Ainsi, la grande majorité des sociétés de private equity actives sont des gestionnaires de fonds de buy-out de petite taille et moins connus.

De même, si la presse s’intéresse davantage à des faits d’actualité tels que la privatisation pour 4 milliards GBP du fournisseur britannique d’aérospatiale et de défense Cobham par Advent à 15 fois l’EBITDA, les nombreuses transactions sur le segment des plus petites entreprises constituent un indicateur plus intéressant de ce qui se passe dans l’économie « réelle ». Ainsi, en mai 2019, l’un de nos gestionnaires de fonds a fait l’acquisition d’un fabricant italien de matrices d’extrusion d’aluminium moyennant 170 millions EUR, soit 8 fois l’EBITDA. L’entreprise emploie 700 personnes à son siège social en Italie et vend ses produits de haute technologie à plus de 250 clients dans le monde entier dans les secteurs du transport et de la construction.

Évolution du marché secondaire

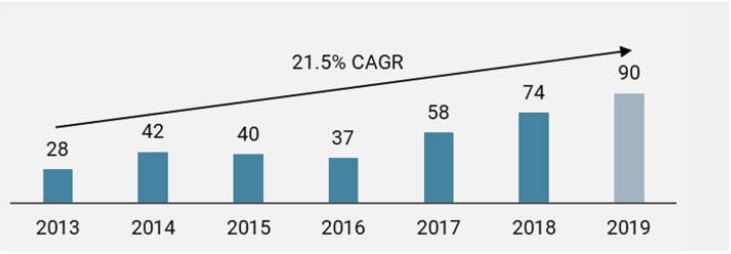

Tandis que l’activité globale d’investissement dans le private equity a été quelque peu modérée en 2019, l’activité d’investissement sur le marché secondaire est en bonne voie pour afficher une année record. En fait, le marché secondaire a progressé à un TCAC de 21,5 % depuis 2013, soit plus que triplé au cours de cette période. Cette croissance rapide a fait craindre aux investisseurs une surchauffe du marché.

Graphique 2 : volume des transactions secondaires (en milliards USD)

D’une part, les prix moyens sur le marché secondaire ont oscillé autour de 100 % de la VL, ce qui suggère que la décote traditionnellement attendue par les acheteurs sur le marché secondaire a pratiquement disparu. D’autre part, le marché secondaire s’est transformé ces dernières années avec le développement d’une série de nouveaux types de transactions secondaires spécialisées.

Les GP utilisent de plus en plus le marché secondaire comme un outil proactif de gestion de fonds.

Montée en puissance des transactions menées par les GP

Jusqu’en 2012 environ, près de 100 % des transactions secondaires réalisées étaient des acquisitions traditionnelles de participations de LP dans des fonds de private equity où le GP était peu impliqué. En 2018, près d’un tiers de l’ensemble des transactions secondaires étaient « menées par les GP ». En d’autres termes, les GP utilisent de plus en plus le marché secondaire comme un outil proactif de gestion de fonds.

L’opération la plus courante menée par GP est la restructuration d’un fonds, par laquelle un GP crée un nouveau « fonds de continuation » dans lequel il transfère une partie ou la totalité de ses sociétés en portefeuille d’un fonds arrivant à échéance. Ce faisant, les LP ont le choix de transférer leur placement dans le nouveau fonds ou de se retirer en prenant leur part du produit auprès des nouveaux investisseurs secondaires.

En théorie, toutes les parties concernées peuvent y trouver leur compte. Les LP ont la possibilité d’obtenir une liquidité anticipée à un juste prix fixé par le marché. Les investisseurs secondaires sont en mesure d’obtenir une exposition à des actifs potentiellement attrayants et matures. Entre-temps, le GP peut bénéficier d’un délai plus long pour maximiser la valeur de son portefeuille et optimiser ainsi le paiement de son intéressement, d’autant plus qu’il aura réinitialisé ses incitations dans le fonds de continuation.

En pratique, rien n’est jamais aussi simple. Il existe notamment des conflits d’intérêts que les LP et les investisseurs secondaires doivent gérer avec prudence. Lorsqu’un GP transfère une ou plusieurs sociétés de portefeuille dans un fonds de continuation, l’intéressement différé détenu dans le fonds mature sera généralement généré. Les investisseurs secondaires insisteront souvent pour que le GP investisse la majeure partie de son intéressement cristallisé dans le fonds de continuation afin de conserver un alignement correct des incitations.

Il y a aussi la question de savoir quelles sociétés de portefeuille devraient être transférées dans le fonds de continuation. Même si les investisseurs secondaires et le GP peuvent tous deux vouloir se concentrer uniquement sur les sociétés dont le potentiel de hausse est le plus élevé, certains LP pourraient préférer que le fonds soit entièrement transféré et ainsi liquidé.

Liquidité sur mesure

Pour les investisseurs secondaires ayant l’expérience et les ressources nécessaires, l’un des principaux avantages des restructurations de fonds est la possibilité d’effectuer une due diligence très détaillée sur chacune des sociétés sous-jacentes du portefeuille avec l’appui total du GP. Pour cela, il faut rencontrer les équipes de direction, prendre des références clés et mettre en place des modèles financiers – le même niveau de diligence que pour un investissement direct.

Pour la restructuration de fonds de plus petite taille, on observe couramment une approche plus personnalisée qui permet à un investisseur secondaire de choisir les meilleures sociétés en portefeuille, d’élaborer une structure appropriée avec le GP et de négocier les meilleures conditions. Bien qu’elles soient potentiellement plus difficiles à trouver et plus complexes à exécuter que les opérations du segment des grandes transactions, ces petites solutions de liquidité sur mesure peuvent donner aux investisseurs secondaires accès à des portefeuilles de grande qualité à des évaluations attrayantes.

Nous sommes convaincus que le marché secondaire continuera de croître, alimenté par le désir des LP et des GP d’obtenir des liquidités au moyen de méthodes de plus en plus novatrices, notamment lorsque l’activité globale de réalisations du private equity est orientée à la baisse. À la fin de l’année 2018, l’encours total sous gestion sur le marché du private equity s’élevait à 4 000 milliards USD5. Ainsi, à 90 milliards USD, le marché secondaire ne fait qu’effleurer la surface.

1, 2, 3, 4, 5 Prequin

Informations importantes

Ce document vous est fourni à titre confidentiel et ne doit pas être distribué, publié, reproduit ou divulgué, en tout ou en partie, à une autre personne.

Les informations et les données présentées dans ce document peuvent porter sur l’activité générale du marché ou les tendances du secteur, mais ne constituent pas des prévisions, des recherches ou des conseils de placement. La présente n’est pas une promotion financière et ne constitue nullement une offre, sollicitation ou recommandation de quelque nature que ce soit, d’investir dans les stratégies ou dans les véhicules d’investissement auxquels le document fait référence. Certaines des stratégies d’investissement décrites ou auxquelles il est fait allusion dans la présente publication peuvent être interprétées comme des investissements à haut risque ou difficiles à réaliser, par ailleurs susceptibles de subir des pertes importantes et soudaines, notamment une perte totale de l’investissement.

Les points de vue en matière d’investissement, ainsi que les opinions ou analyses économiques et boursières exprimées dans le présent document représentent le jugement d’Unigestion à la date de publication, sans tenir compte de la date à laquelle vous avez accès à ces informations. Rien ne garantit l’exactitude de ces opinions, lesquelles ne prétendent pas non plus constituer une description complète des titres, des marchés et des évolutions qui y sont mentionnés. Toutes les informations fournies sont sujettes à modification sans préavis. Dans la mesure où le présent rapport contient des déclarations concernant l’avenir, ces déclarations sont de nature prospective et donc soumises à un certain nombre de risques et d’incertitudes, notamment l’impact des produits concurrents, les risques liés à l’acceptation du marché et des risques divers.

Les données et les informations graphiques contenues dans le présent document sont fournies à titre d’information uniquement et peuvent provenir de sources extérieures. Même si nous estimons que les informations obtenues de sources publiques et de tiers sont fiables, nous ne les avons pas vérifiées de manière indépendante et ne pouvons donc garantir leur exactitude ou leur exhaustivité. En conséquence, aucune déclaration ni garantie, expresse ou implicite, n’est faite ni ne sera faite par Unigestion à cet égard, et aucune responsabilité ni obligation ne saurait être assumée par Unigestion. Sauf indication contraire, la source est Unigestion.

La performance passée n’est pas un indicateur de la performance future. Tout investissement comporte des risques, y compris le risque de perte totale pour l’investisseur.

Unigestion SA est réglementé et autorisé par l’Autorité fédérale suisse de surveillance des marchés financiers (FINMA). Unigestion (UK) Ltd. est réglementé et autorisé par la Financial Conduct Authority (FCA) au Royaume-Uni, et est enregistré auprès de la Securities and Exchange Commission (SEC) aux États-Unis. Unigestion Asset Management (France) S.A. est réglementé et autorisé par l’Autorité des marchés financiers en France (AMF). Unigestion Asset Management (Canada) Inc., qui possède des bureaux à Toronto et à Montréal, est inscrit comme gérant de portefeuille et/ou courtier sur le marché dispensé dans neuf provinces du Canada, et comme gérant de fonds d’investissement en Ontario et au Québec. Son organisme régulateur principal est la Commission des valeurs mobilières de l’Ontario (CVMO). Unigestion Asia Pte Limited est réglementé et autorisé par l’Autorité monétaire de Singapour (MAS). Unigestion Asset Management (Copenhagen) est co-réglementé par l’Autorité des marchés financiers (AMF) et par la Danish Financial Supervisory Authority (DFSA). Unigestion Asset Management (Düsseldorf) est co-réglementé par l’Autorité des marchés financiers (AMF) et par la Bundesanstalt für Finanzdienstleistungsaufsicht (BAFIN).

Document publié en novembre 2019.