Phase De Transition

Pour un observateur occasionnel qui consulte les chiffres des performances finales de mai, il serait difficile d’imaginer à quel point le mois a été volatile et incertain. La reprise de fin de mois a contrasté avec une première correction qui a envoyé certains marchés à leurs plus bas (ou plus hauts) depuis le début de l’année. Derrière ces mouvements erratiques, les mêmes facteurs clés continuent d’évoluer rapidement : L’inflation galopante, la détérioration de la croissance, les confinements en Asie, la guerre en Ukraine et la politique hawkish des banques centrales. Cependant, comme souvent sur les marchés financiers, les bonnes ou les mauvaises nouvelles peuvent être interprétées de différentes manières, et le sentiment des investisseurs peut changer en quelques jours, comme ce fut le cas le mois dernier. Examinons les différentes forces motrices qui ont fait bouger les marchés au cours des dernières semaines.

Waiting on the World To Change

Et Maintenant ?

Macro : Une croissance plus faible et une inflation qui plafonne

Une inflation élevée, une croissance plus faible et des conditions financières plus strictes sont les principales conclusions du mois de mai, et le moins que l’on puisse dire, c’est qu’elles ne sont pas de bon augure. Nos Nowcasters exclusifs, grâce à l’agrégation de centaines de données macroéconomiques, ont envoyé un signal sans équivoque : la dynamique économique s’est essoufflée dans le monde entier, à tel point que le risque de récession est désormais dans tous les esprits, des investisseurs aux politiciens, en passant par les banquiers centraux et, surtout, les ménages.

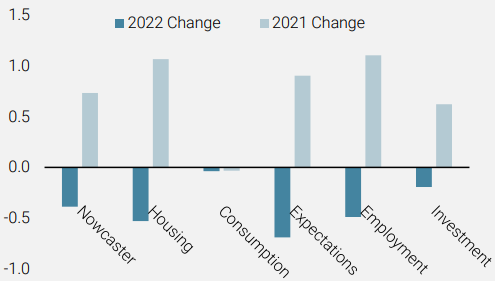

Ce qui est encore plus frappant, c’est la nature globale du ralentissement, car toutes les composantes du PIB sont orientées à la baisse en 2022, à l’exception de la consommation, jusqu’ici plus résistante, au détriment de l’épargne. Selon nous, les éléments déclencheurs d’un ralentissement aussi rapide et continu de la dynamique de croissance sont nombreux, mais l’impact le plus important semble provenir du resserrement des conditions budgétaires et monétaires, d’une part, et de l’effet de l’inflation sur la demande, d’autre part.

La hausse des prix des intrants nuit à la rentabilité des entreprises, les obligeant à réduire leurs investissements et leurs dépenses en capital, tandis que la hausse des prix finaux frappe encore plus durement les consommateurs. Alors que la somme d’argent nécessaire au fonctionnement d’une entreprise ou d’un ménage ne cesse d’augmenter, ce qui reste pour la consommation et les investissements non vitaux se réduit. Cela a conduit à une diminution rapide des chiffres du PIB, qui sont devenus négatifs dans quelques pays pour la première fois depuis la crise de Covid.

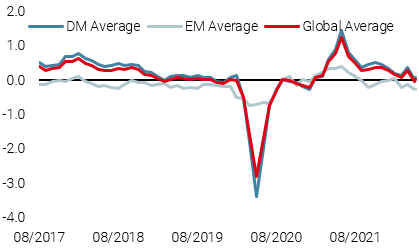

Figure 1 : Changements des composantes du Nowcaster de croissance mondiale

Source : Bloomberg, Unigestion au 31.05.2022

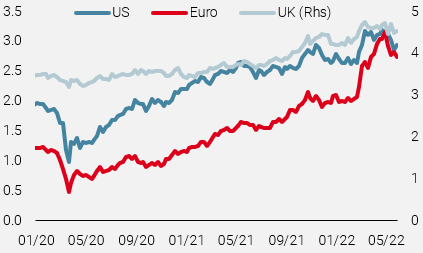

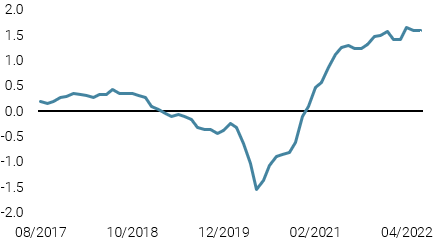

L’inflation a montré les premiers signes d’un plafonnement, même s’il est trop tôt pour parler d’une victoire. Le taux d’augmentation mondial s’est estompé et les attentes à long terme des investisseurs ont suivi, comme le montrent les breakevens d’inflation à long terme. Les marchés financiers restant animés par une subtile combinaison de conditions actuelles et d’attentes à moyen terme, la situation de l’inflation reste difficile : des chiffres record et des perspectives d’avenir en amélioration empêchent de se positionner correctement dans cet environnement difficile, d’où les mouvements de prix très fragiles et très volatils qui ont caractérisé l’année 2022 jusqu’à présent, le mois de mai ne faisant pas exception. Par conséquent, les implications négatives de l’évolution du duo croissance/inflation ont fait grimper encore plus haut les probabilités d’une erreur de politique monétaire. Les banquiers centraux ont juré de combattre l’inflation aussi durement que possible, conscients que leurs actions pèseront sur les épaules de Main Street. La question est de savoir s’ils parviendront à faire atterrir l’économie en douceur ou brutalement, et le sentiment partagé sur cette question clé est à l’origine du comportement erratique de la communauté des investisseurs ces derniers temps. Dans le passé, l’association d’un resserrement des conditions fiscales et monétaires a conduit à d’importantes corrections des actions, et il nous semble que les récents accès d’optimisme ne peuvent être que de courte durée pour l’instant, car ils étaient fondés sur des hypothèses erronées, à savoir que la baisse de la croissance pousserait les banquiers centraux à relâcher leur trajectoire agressive vers la contraction monétaire.

Figure 2 : Breakevens d’inflation

Source : Bloomberg, Unigestion au 31.05.2022

Faux optimisme, Buy the Dip and Sell the Rallies

Bien que les actions mondiales aient affiché des rendements légèrement positifs en mai (MSCI AC +0,12%), cette stabilité a caché un mois volatil tant en termes d’écart entre les plus hauts et les plus bas mensuels que de dispersion entre les secteurs et les styles. Après avoir touché un nouveau plus bas annuel le 20 mai, les actions américaines ont fortement rebondi suite aux minutes de la Fed et récupéré leurs pertes. Pour illustrer l’amplitude des mouvements intra-mensuels, le S&P500 était en baisse de plus de -6 % depuis le début du mois à son plus bas niveau de la mi-mai, avant de terminer le mois en territoire positif (+0,2 %). La dispersion des performances mensuelles est restée importante selon le styles et les secteurs. Le MSCI Energy a enregistré la meilleure performance en mai, avec une hausse de +13,5 %, tandis que le secteur Tech est resté à la traîne avec une nouvelle perte mensuelle de -1,5 %. En termes de styles, la différence de performance mensuelle a été plus modérée qu’entre les secteurs. Le facteur Value a surpassé la plupart des autres styles, avec une performance mensuelle positive (+2,2% pour le MSCI World Value). Dans l’ensemble, les actions américaines ont été à la traîne du reste du monde en mai, tandis que les actions émergentes ont surperformé les actions développées.

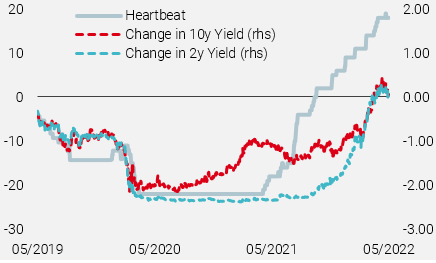

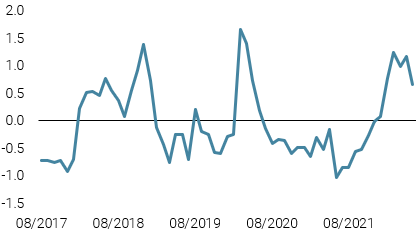

Dans le domaine du crédit, après quatre mois consécutifs d’élargissement, les spreads du crédit HY américain se sont stabilisés à 461 points de base, après avoir atteint un nouveau record annuel à 520 mi-mai. La dispersion ne s’est pas limitée aux actifs axés sur la croissance. Sur les marchés obligataires, les différences de prix ont été importantes. Le ralentissement de la dynamique de croissance, illustré par la forte baisse de notre Nowcaster sur la croissance aux États-Unis, a poussé les taux obligataires américains à 10 ans à la baisse, de 2,93 % à 2,84 %, tandis que les taux obligataires européens ont augmenté de 18 points de base, atteignant un nouveau sommet pour les Bunds allemands à 10 ans à 1,12 %. Ce resserrement des spreads transatlantiques a entraîné un rebond des devises européennes, en hausse de 1,8 % sur le mois. Dans l’ensemble, la stabilisation du discours hawkish de la Fed, mesurée par notre indicateur « Heartbeat » qui suit les commentaires et les discours des membres de la Fed, a entraîné un affaiblissement généralisé du billet vert le mois dernier. Enfin, les matières premières ont été mitigées, le secteur de l’énergie ayant bénéficié du risque géopolitique non résolu et de l’interdiction du pétrole russe par les pays européens, tandis que les métaux industriels ont reculé, suite aux nouveaux confinements mis en place en Chine.

Figure 3: Fed Heartbeat

Sources : Bloomberg, Unigestion au 31.05.2022

Positionnement : Pour faire face à l’incertitude, restez sélectif

Après un mois de « transition », marqué par une rotation inversée de la plupart des actifs, la prudence reste de mise tant que l’incertitude prévaut. Le pricing actuel du marché des actifs à risque peut être jugé complaisant, si l’atterrissage économique s’avère plus difficile que prévu, ou exagéré, si la croissance reste positive, autour du potentiel.

Nous pensons toujours que l’inflation est proche du sommet (même si la stabilisation ne signifie pas que les prix vont baisser et soulager les entreprises et les ménages) ainsi que le discours hawkish de la Fed, qui devrait tenir ses promesses, comme elle l’a annoncé, mais sans plus. Ces facteurs, bien que positifs, restent des hypothèses plutôt que des faits et doivent être confirmés avant que nous puissions devenir plus constructifs et redéployer le risque avec plus de confiance.

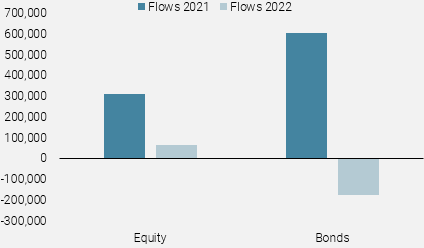

Figure 4 : Flux de FCP ICI et de ETF

Source : Bloomberg, Unigestion au 31.05.2022

Nous pensons que les risques restent orientés à la baisse, principalement en raison de la contraction de la demande induite par l’inflation, qui doit encore toucher le fond. Le deleveraging des investisseurs institutionnels a été important cette année, et les flux des particuliers sont la dernière pièce manquante, jusqu’à présent atténuée mais pas négative, après une année record d’entrées en 2021. Le contexte macroéconomique et boursier mondial est passé d’une situation entièrement négative – à laquelle nous avons fait face en avril et en mai avec une position défensive – à une situation plus équilibrée, ce qui a conduit à un positionnement tactique prudent, mais moins défensif.

Nous attendons une nouvelle stabilisation du discours des banques centrales et/ou des dislocations entre les prix des actifs (à la baisse) et les trajectoires de croissance/inflation (à la hausse) pour déployer un portefeuille pro-risque plus constructif. Cela modifierait la dynamique du marché, qui passerait des rallyes baissiers actuels et du range trading à un véritable environnement « risk-on ». La patience reste une vertu pour l’instant, car elle nous permettra de saisir les opportunités lorsqu’elles se présenteront.

Unigestion Nowcasting

World Growth Nowcaster

World Inflation Nowcaster

Market Stress Nowcaster

Changement hebdomadaire

- La semaine dernière, notre Nowcaster de croissance mondiale a légèrement grimpé grâce à une légère amélioration aux États-Unis et en Chine.

- Notre Nowcaster de l’inflation mondiale est resté stable, la plupart des économies continuant à subir des pressions inflationnistes soutenues.

- Les tensions sur le marché ont diminué, en raison surtout de l’assouplissement des conditions de liquidité.

Sources : Unigestion, Bloomberg, au 07 juin 2022.

Informations Importantes

Ce document vous est fourni à titre confidentiel et ne doit pas être distribué, publié, reproduit ou divulgué, en tout ou en partie, à toute autre personne.

Les informations et les données présentées dans ce document peuvent traiter de l’activité générale du marché ou des tendances du secteur, mais ne doivent pas être considérées comme des prévisions, des recherches ou des conseils d’investissement. Il ne s’agit pas d’une promotion financière et ne constitue pas une offre, une sollicitation ou une recommandation de quelque nature que ce soit d’investir dans les stratégies ou dans les véhicules d’investissement auxquels il fait référence. Certaines des stratégies d’investissement décrites ou évoquées dans le présent document peuvent être considérées comme des investissements à haut risque et difficilement réalisables, susceptibles de subir des pertes substantielles et soudaines, y compris la perte totale de l’investissement.

Les vues d’investissement, les opinions ou les analyses économiques et de marché exprimées dans ce document présentent le jugement d’Unigestion à la date de publication sans tenir compte de la date à laquelle vous pouvez accéder à l’information. Il n’y a aucune garantie que ces vues et opinions exprimées seront correctes et elles ne prétendent pas être une description complète des titres, marchés et développements auxquels il est fait référence. Toutes les informations fournies ici sont susceptibles d’être modifiées sans préavis. Dans la mesure où ce rapport contient des déclarations concernant l’avenir, ces déclarations sont prospectives et soumises à un certain nombre de risques et d’incertitudes, y compris, mais sans s’y limiter, l’impact des produits concurrents, les risques d’acceptation par le marché et d’autres risques.

Les données et les informations graphiques contenues dans le présent document sont fournies à titre indicatif uniquement et peuvent provenir de sources tierces. Bien que nous estimions que les informations obtenues de sources publiques et tierces sont fiables, nous ne les avons pas vérifiées de manière indépendante et nous ne pouvons donc pas garantir leur exactitude ou leur exhaustivité. En conséquence, aucune déclaration ou garantie, expresse ou implicite, n’est ou ne sera faite par Unigestion à cet égard et aucune responsabilité n’est ou ne sera acceptée. Sauf indication contraire, la source est Unigestion. Les performances passées ne préjugent pas des performances futures. Tout investissement comporte des risques, y compris la perte totale pour l’investisseur.

Unigestion SA est autorisée et réglementée par l’Autorité fédérale de surveillance des marchés financiers (FINMA). Unigestion (UK) Ltd. est autorisée et réglementée par la Financial Conduct Authority (FCA) britannique et est enregistrée auprès de la Securities and Exchange Commission (SEC). Unigestion Asset Management (France) S.A. est autorisée et réglementée par l’Autorité des Marchés Financiers (AMF). Unigestion Asset Management (Canada) Inc, dont les bureaux sont situés à Toronto et à Montréal, est enregistrée en tant que gestionnaire de portefeuille et/ou courtier sur le marché dispensé dans neuf provinces du Canada et également en tant que gestionnaire de fonds d’investissement en Ontario et au Québec. Son principal organisme de réglementation est la Commission des valeurs mobilières de l’Ontario (CVMO). Unigestion Asset Management (Düsseldorf) SA est co-régulée par l’Autorité des Marchés Financiers (AMF) et la Bundesanstalt für Finanzdienstleistungsaufsicht (BAFIN).