Il y a un an, les marchés ont été pris au dépourvu par une politique monétaire plus restrictive, des risques politiques accrus et un ralentissement macro-économique : les actions américaines ont perdu 20% au quatrième trimestre 2018. Ces vents contraires se sont dissipés exactement dans l’ordre où ils sont apparus. Les actions américaines ont fortement réagi, progressant d’environ 32% depuis leurs plus bas. Nous pensons que le problème auquel nous sommes confrontés est d’un type différent : cette reprise a rendu de nombreux indices boursiers chères, voire très chères. Si nous avons été positifs sur les actions depuis le début du mois de septembre grâce à la stabilisation macroéconomique et un sentiment excessivement pessimiste des marchés, nous ne sommes plus aussi positifs qu’auparavant. Est-ce que tout est réellement devenu trop cher ou ce rallye peut-il se prolonger davantage ? Dorénavant, nous prévoyons une hausse plus limitée, sans pour autant changer notre positionnement haussier. Voici pourquoi. Depuis juin de cette année, la croissance s’est stabilisée de manière assez visible, alors que le ralentissement amorcé en janvier 2018 prenait fin. La pause de « milieu de cycle » annoncée par Jerome Powell a conduit à une situation unique en son genre: la croissance mondiale reste correcte alors que la politique monétaire est redevenue progressivement plus accommodante. Pourquoi une telle situation? En raison d’une combinaison improbable de facteurs. Premièrement, la guerre commerciale entre les États-Unis et la Chine a entraîné une contraction nette du commerce mondial de 3,5% entre octobre 2018 et juin 2019 : historiquement, les contractions du commerce mondial sont d’excellents prédicteurs de récessions. En 2001, le commerce mondial a reculé de 6%, de 20% en 2008 et de 2% en 2015. Rien d’étonnant dès lors à ce que les banques centrales aient changé de ton, repassant à un assouplissement quantitatif dans l’ensemble du G10: une réaction diligente s’imposait. Dans le même temps, la zone euro a donné de forts signes de décélération, avec des anticipations extrêmement pessimistes dans des économies historiquement plus robustes comme l’Allemagne. Mais tout cela est désormais derrière nous, semble-t-il. La croissance mondiale devrait croître de 3,1% selon les économistes du secteur privé, de 3% pour le FMI et de 2,9% pour l’OCDE et la Banque mondiale: avez-vous dit récession ? La robustesse de la croissance est bien sûr largement liée à la solidité de la consommation des pays développés : + 2,6% cette année aux États-Unis, + 1,2% dans la zone euro et + 0,9% au Japon. Ces chiffres sont éclipsés par les +8% en Chine, mais ils constituent une forte assurance contre une récession en 2019, si ce n’est au début de l’année 2020. La bonne situation macroéconomique a été largement confirmée par l’annonce des résultats des trois premiers trimestres de cette année. Pour le S & P500, les ventes ont augmenté de plus de 3% tous les trimestres, tandis que les analystes prévoient un creux au quatrième trimestre, puis un retour de la croissance des ventes à un niveau supérieur à 4%. Dans le cas de l’Eurostoxx 600, les ventes ont également continué à augmenter chaque trimestre d’au moins 1%. Il en va de même pour de nombreuses économies développées: la contraction des bénéfices observée cette année provient principalement d’un resserrement des marges. Si les évaluations étaient encore attrayantes selon nous début septembre, la situation actuelle est différente. Les actions ont fortement rebondi depuis lors, entraînant la plupart des indices régionaux vers des territoires plus élevés. À l’aide d’un modèle basé sur les cash-flows actualisés, nous calculons un taux de croissance implicite des bénéfices sur 12 mois à partir du prix des indices actions. Ce faisant, nous pouvons juger de la cherté des actions, en le comparant au dynamisme actuel de l’économie. Quel est le résultat de cette analyse? La situation est mitigée: l’indice MSCI mondial devra enregistrer une croissance des bénéfices de 18% au cours des 12 prochains mois, tirée par les actions américaines (+24%) et les actions européennes (+21%). Ces chiffres sont cohérents avec d’autres mesures de valorisation: lorsque l’on examine un échantillon d’indicateurs globaux, les actions américaines et européennes sont chères. Le S&P500 se situe dans son 87ème centile de valorisation à travers une large gamme d’indicateurs. Selon nos estimations, un tel niveau de cherté conduit historiquement à une correction de 4,5% au cours des 3 mois suivants ; l’Eurostoxx a maintenant atteint son 81ème centile: les actions européennes ne sont plus bon marché et entrent en zone à risque, à l’instar des actions américaines. Seules les actions émergentes et japonaises restent meilleur marché pour l’instant, avec une croissance des bénéfices attendue limitée. Les actions sont-elles le seul actif présentant un risque de valorisation? Nous ne le pensons pas. Nous examinons les valorisations à travers les primes de risque et dans le temps en fonction de leur carry. Cette analyse montre que les spreads de crédit sont historiquement serrés, mais pas exclusivement. Ce qui était vrai en septembre et l’est encore aujourd’hui, c’est que la plupart des « instruments de couverture » tels que les obligations d’État, l’or, les points morts d’inflation, le yen ou le franc suisse sont tout aussi coûteux. Ce qui rend la présente situation exceptionnelle, c’est que, dans une certaine mesure, tout semble cher: couvertures et actifs axés sur la croissance. Nous pensons que la valorisation actuelle est probablement le risque numéro un dans notre scénario toujours positif.« Price Tag » – Jessie J, 2011

Et maintenant ?

Quelle récession?

Des actifs de plus en plus chers

Le sentiment de marché pourrait changer la donne. Dans le cas des actions, si l’expansion du ratio cours / bénéfice est justifiée par une forte croissance des bénéfices, la reprise des actions n’est pas encore terminée et les actifs de couverture seront à risque dans les mois à venir. C’est d’autant plus le cas que la dernière étape du rallye des actions de cette année s’est faite avec un faible taux de participation des investisseurs : le cash reste roi pour le moment malgré des taux bas à négatifs. Selon nos estimations, le bêta aux actions des investisseurs reste actuellement inférieur à celui de l’année précédente, signe d’un manque de conviction des participants au marché. Les arbres ne montent pas jusqu’au ciel, mais la croissance des bénéfices devrait progresser au quatrième trimestre de cette année et au premier trimestre de 2020: si tel est le cas, le rallye n’est pas encore terminé. Ce risque de valorisation n’a pour l’instant créé qu’un potentiel de hausse plus limité, à moins que nous ne constations une nette et importante amélioration de la croissance. Cette surprise pourrait être d’autant plus importante que les analystes ont en moyenne une vision très différente des perspectives de croissance des bénéfices. Tout au long de l’année, leurs prévisions de croissance des bénéfices n’ont cessé de diminuer (comme d’habitude) pour atteindre des valeurs nulles ou négatives: en moyenne, les analystes s’attendent actuellement à une stagnation des bénéfices. Le cas des actions émergentes est probablement le plus emblématique : les analystes s’attendent à une contraction de 10% des bénéfices pour 2019. Pour l’Europe, ce chiffre devrait se situer autour de 0,5 % et 2 % pour les États-Unis. Si ces attentes se révélaient fausses, ce qui est considéré aujourd’hui comme cher ne le sera rapidement plus. Pour toutes ces raisons, nous restons positifs sur les actifs de croissance, jusqu’à ce que nous constations une détérioration significative de la situation économique. Pour le moment, nous avons commencé à ajouter des couvertures afin de protéger notre portefeuille contre une brusque baisse des actions. Cependant, nous nous attendons toujours à une approche de « buy-the-dip » des investisseurs en cas de baisse des actions.Sentiment : le chainon manquant

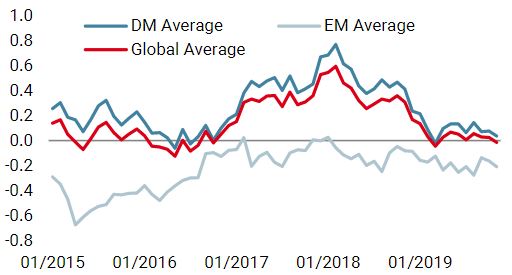

Nowcaster de croissance mondiale

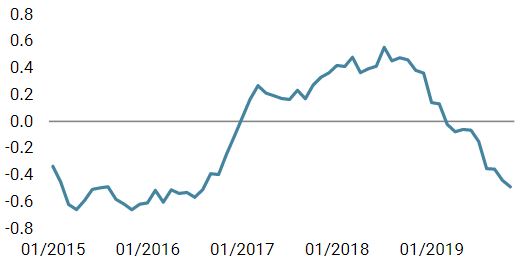

Nowcaster d’inflation mondiale

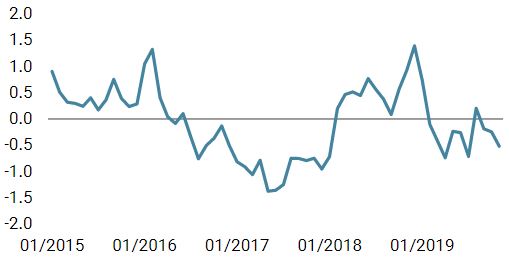

Nowcaster de tensions sur le marché

Price Tag

Informations importantes Les performances passées ne préjugent pas des performances futures. La valeur des investissements est susceptible de diminuer aussi bien que d’augmenter. Rien ne garantit que vous puissiez récupérer votre investissement initial. Le présent document a été rédigé à titre d’information uniquement et il ne doit être distribué, publié, reproduit ni communiqué à aucune autre personne par ses destinataires. Il constitue une déclaration de notre philosophie d’investissement faite à des fins promotionnelles et il ne s’applique que dans le cadre de l’objet de cette présentation. Il ne constitue en aucun cas un conseil ou une recommandation d’investissement. Ce document n’est pas une offre ou une sollicitation incitant à investir dans les instruments qu’il présente, ni ne suggère qu’il serait opportun d’investir dans ceux-ci. Veuillez contacter votre conseiller ou expert qualifié avant de prendre une décision d’investissement. Dans la mesure du possible, nous nous efforçons d’informer sur les risques significatifs pertinents à ce document et ceux-ci sont normalement indiqués comme tels dans les pages du document concernées. Une liste complète de tous les risques applicables figure dans le prospectus du Fonds. Certaines des stratégies d’investissement décrites ou mentionnées dans les présentes peuvent être considérées comme des investissements à risque élevé et difficiles à réaliser, susceptibles d’entraîner des pertes importantes et soudaines, y compris la perte totale de l’investissement. Elles ne sont pas adaptées à tous les types d’investisseurs. Dans la mesure où ce rapport contient des déclarations se rapportant à des échéances futures, ces déclarations sont de nature prospective et comportent un certain nombre de risques et d’incertitudes, y compris, sans s’y limiter, l’impact des produits concurrents, les risques d’acceptation par le marché et d’autres risques. De ce fait, les déclarations prospectives ne constituent pas une assurance de rendements futurs. Les données et les graphiques figurant aux présentes sont communiqués à titre indicatif uniquement et sont susceptibles de provenir de sources extérieures. Unigestion prend des mesures raisonnables pour vérifier, mais ne garantit pas, l’exactitude et l’exhaustivité de ces informations. En conséquence, aucune déclaration ou garantie, expresse ou implicite, n’est ou sera donnée ou faite par Unigestion à cet égard et Unigestion décline par avance toute responsabilité. Toutes les informations fournies aux présentes sont sujettes à modification sans préavis. Elles ne doivent être considérées comme à jour qu’à la date de publication, indépendamment de la date à laquelle vous serez susceptible d’avoir connaissance de ces informations. Les taux de change sont susceptibles de modifier à la hausse ou à la basse la valeur des investissements. Un investissement effectué auprès d’Unigestion, à l’instar de tous les investissements, comporte des risques, y compris le risque de perte totale pour l’investisseur.