Après un début de mois très positif pour les actifs risqués, déclenché par de fortes anticipations sur le plan fiscal, le bruit provenant de diverses poches de risques a pesé sur l’optimisme des investisseurs. L’incertitude quant à l’issue de l’élection présidentielle aux États-Unis, le Brexit et la détérioration de la situation sanitaire ont refait surface, rappelant aux acteurs du marché qu’il reste quelques obstacles à franchir avant de se laisser porter par la vague de soutien et de politique accommodante. Y a-t-il de nouvelles informations qui pourraient transformer le bruit en un véritable signal et justifier la fragilité, ou s’agit-il simplement d’une volatilité légitime en prévision d’événements de moindre importance ?

The Rest Is Noise

Et Maintenant ?

Les indicateurs fondamentaux restent solides

Comme nous l’avons mentionné dans notre dernière publication hebdomadaire, le niveau exceptionnel actuel des mesures de soutien prises par les banques centrales et les gouvernements a créé un climat sans précédent qui perdurera bien au-delà de la crise. Le signal qui ressort des données observables est clair : la reprise est forte et durable, même si son rythme a eu tendance à s’essouffler ces derniers temps. Selon nos indices de diffusion de nos Nowcasters de croissance, les données s’améliorent dans une proportion de 55 % à 60 %, malgré une forte dispersion entre pays. Les indices de surprise économique se maintiennent à des niveaux très élevés, tandis que le niveau réel de croissance dans un certain nombre de pays émergents est bien supérieur au potentiel, la Chine en tête.

Les conditions de financement mondiales restent extrêmement accommodantes, grâce à des mesures de relance monétaire sans précédent. Le secteur du logement s’est avéré extrêmement résistant et le nombre de nouveaux logements vendus aux États-Unis a atteint son plus haut niveau en 13 ans. Les prévisions de production sont expansionnistes, bien au-dessus du seuil des 50 dans la plupart des grandes économies, et l’emploi continue de s’améliorer.

Il reste cependant des poches de faiblesse, notamment au niveau de la consommation : au départ, l’ « Helicopter Money » avait été principalement gardé en réserve comme épargne d’appoint plutôt que d’être dépensé et injecté dans l’économie réelle. Aux États-Unis, le taux d’épargne national a atteint un maximum de 35 % du revenu disponible au plus fort de la crise, mais il est maintenant retombé juste au-dessus des 10 %. La vitesse de circulation de la monnaie reste faible, ce qui reflète à la fois le fait que les incertitudes sur les conditions économiques futures restent fortes et que l’essentiel de la création monétaire a jusqu’à présent servi à financer l’achat d’actifs par les banques centrales (au profit de Wall Street).

Cela constitue davantage une opportunité qu’une menace, étant donné l’ampleur de la demande latente qui sera libérée lorsque les obstacles seront levés et que la confiance sera rétablie.

Le bruit augmente à mesure que les obstacles se rapprochent

Pourtant, la fragilité du marché semble justifiée à court terme. Les inquiétudes liées aux résultats des élections présidentielles aux États-Unis et de Brexit en Europe maintiennent l’incertitude à un niveau élevé, et les risques ne doivent pas être sous-estimés compte tenu des enjeux.

Au cours des dernières semaines, notre perspective sur les élections américaines a évolué, passant d’une probable victoire de Biden avec un Sénat américain à pile ou face, à une forte domination de Biden et un Sénat américain qui penche démocrate. Dans l’ensemble, un tel résultat devrait être un catalyseur positif pour les marchés actions à court terme, car le contrôle démocrate des pouvoirs exécutif et législatif se traduirait probablement par une stimulation significative et une politique étrangère et commerciale moins volatile. Cela permettrait de surcompenser les effets négatifs de l’annulation d’une partie des baisses d’impôt sur les sociétés et de fournir un cadre de soutien à long terme pour les actifs financiers, en particulier dans le contexte de taux « bas pour longtemps ». Le risque que l’incertitude électorale dure bien au-delà de la date des élections se dissipe lentement mais sûrement, bien que la probabilité que Trump conteste les résultats reste un risque potentiel qui pourrait refaire surface à mesure que l’on se rapproche des élections et que les sondages deviennent plus volatils.

De l’autre côté de l’Atlantique, les négociations Brexit font rage et il semble peu probable que les deux parties parviennent à un accord dans les jours à venir. La probabilité d’un « no deal » a augmenté au cours de la semaine, avec un impact très limité sur le marché jusqu’à présent, mais les négociations devraient se poursuivre au-delà de la date limite du 15 octobre que le Premier ministre Johnson s’est imposé. Le marché semble s’attendre à une sorte d’accord Brexit « soft » à l’avenir, bien que cela semble complaisant étant donné que le temps presse et que peu ou pas de progrès ont été réalisés. Johnson a averti que le Royaume-Uni devrait commencer à se préparer à une sortie sans accord en janvier et blâme actuellement l’UE pour le manque de progrès dans les négociations. Véritable menace ou tactique de négociation ? Le temps nous le dira, mais pour l’instant, l’incertitude pourrait continuer à régner.

Un autre facteur qui influence le sentiment est le risque que représente une deuxième vague de Covid-19, l’augmentation des restrictions que divers gouvernements imposent aux populations et l’impact qui en résulte sur la demande, tant en termes d’investissements des entreprises que de consommation privée. Malgré la baisse des taux de mortalité, la marge est étroite entre la maîtrise ou la perte de contrôle de la pandémie, ce qui donnerait des résultats complètement différents sur le profil du dernier volet de la reprise et pour les actifs financiers en général.

Un élément clé qui susciterait le plus grand optimisme serait la validation d’un vaccin. Les chances d’une approbation par la FDA étaient initialement optimistes, penchant vers la fin de l’année, mais la directive de suivi de deux mois de la FDA pour une autorisation d’utilisation d’urgence la rend très peu probable. Les relevés de données sont prévus pour fin octobre/début novembre, et la mesure clé à surveiller sera les taux d’efficacité : 75 % ou plus dans les premiers résultats intermédiaires serait très encourageant pour un déploiement rapide et serait probablement bien accueilli par le monde de l’investissement. La production et la mise en œuvre auraient lieu vers la fin du premier trimestre 2021, avec des effets visibles sur la croissance à partir du deuxième trimestre.

Pragmatisme oblige : l’horizon à moyen terme est prometteur

Ce qui importe le plus, c’est ce qui dure le plus longtemps. À cet égard, nous croyons à la rhétorique des banques centrales selon laquelle le soutien à long terme persistera le temps qu’il faudra, alors que l’on peut s’attendre à d’autres séries de mesures de relance budgétaire, du moins aux États-Unis. Voilà ce qui va durer et qui importe pour l’année à venir. En outre, l’inflation reste contenue, le positionnement s’est amélioré (au moins partiellement) et l’appétit pour le risque reste stable.

Par conséquent, au-delà du bruit, nous restons favorables aux actifs pro-croissance/ procycliques, avec une préférence pour les actions. Les risques à court terme ont déjà été pris en compte dans les prix des actions, tandis que les facteurs positifs et durables évoqués ci-dessus présentent un potentiel de hausse dans cette classe d’actifs à mesure que les nuages se dissipent.

Unigestion Nowcasting

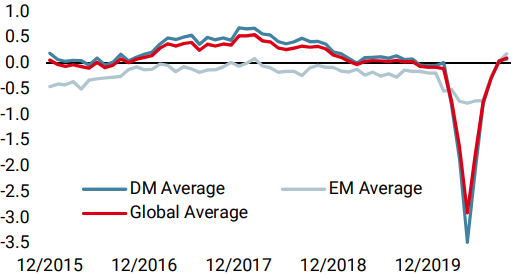

Nowcaster de croissance mondiale

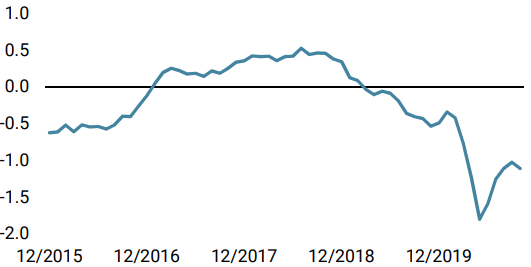

Nowcaster d’inflation mondiale

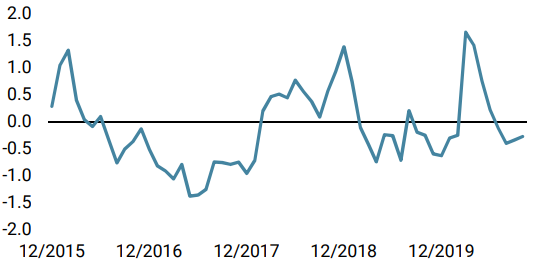

Nowcaster de tensions sur le marché

Changements hebdomadaires

- Notre Nowcaster de croissance a de nouveau augmenté la semaine dernière, grâce à de bonnes données sur le Japon, le Canada et le Royaume-Uni. Les économies émergentes se sont également améliorées, la Chine restant en tête du peloton.

- Notre Nowcaster d’inflation mondiale est resté stable. Le risque de surprise en matière d’inflation reste très faible.

- Les tensions sur les marchés ont évolué dans une fourchette, la volatilité se révélant changeante et les spreads augmentant en fin de semaine.

Sources: Unigestion. Bloomberg, au 19 octobre 2020

Informations Importantes

Ce document vous est fourni à titre confidentiel et ne doit pas être distribué, publié, reproduit ou divulgué, en tout ou en partie, à une autre personne.

Les informations et les données présentées dans ce document peuvent porter sur l’activité générale du marché ou les tendances du secteur, mais ne constituent pas des prévisions, des recherches ou des conseils de placement. La présente n’est pas une promotion financière et ne constitue nullement une offre, sollicitation ou recommandation de quelque nature que ce soit, d’investir dans les stratégies ou dans les véhicules d’investissement auxquels le document fait référence. Certaines des stratégies d’investissement décrites ou auxquelles il est fait allusion dans la présente publication peuvent être interprétées comme des investissements à haut risque ou difficiles à réaliser, par ailleurs susceptibles de subir des pertes importantes et soudaines, notamment une perte totale de l’investissement.

Les points de vue en matière d’investissement, ainsi que les opinions ou analyses économiques et boursières exprimées dans le présent document représentent le jugement d’Unigestion à la date de publication, sans tenir compte de la date à laquelle vous avez accès à ces informations. Rien ne garantit l’exactitude de ces opinions, lesquelles ne prétendent pas non plus constituer une description complète des titres, des marchés et des évolutions qui y sont mentionnés. Toutes les informations fournies sont sujettes à modification sans préavis. Dans la mesure où le présent rapport contient des déclarations concernant l’avenir, ces déclarations sont de nature prospective et donc soumises à un certain nombre de risques et d’incertitudes, notamment l’impact des produits concurrents, les risques liés à l’acceptation du marché et des risques divers.

Les données et les informations graphiques contenues dans le présent document sont fournies à titre d’information uniquement et peuvent provenir de sources extérieures. Même si nous estimons que les informations obtenues de sources publiques et de tiers sont fiables, nous ne les avons pas vérifiées de manière indépendante et ne pouvons donc garantir leur exactitude ou leur exhaustivité. En conséquence, aucune déclaration ni garantie, expresse ou implicite, n’est faite ni ne sera faite par Unigestion à cet égard, et aucune responsabilité ni obligation ne saurait être assumée par Unigestion. Sauf indication contraire, la source est Unigestion. La performance passée n’est pas un indicateur de la performance future. Tout investissement comporte des risques, y compris le risque de perte totale pour l’investisseur.

Unigestion SA est réglementé et autorisé par l’Autorité fédérale suisse de surveillance des marchés financiers (FINMA). Unigestion (UK) Ltd. est réglementé et autorisé par la Financial Conduct Authority (FCA) au Royaume-Uni, et est enregistré auprès de la Securities and Exchange Commission (SEC) aux États-Unis. Unigestion Asset Management (France) S.A. est réglementé et autorisé par l’Autorité des marchés financiers en France (AMF). Unigestion Asset Management (Canada) Inc., qui possède des bureaux à Toronto et à Montréal, est inscrit comme gérant de portefeuille et/ou courtier sur le marché dispensé dans neuf provinces du Canada, et comme gérant de fonds d’investissement en Ontario et au Québec. Son organisme régulateur principal est la Commission des valeurs mobilières de l’Ontario (CVMO). Unigestion Asset Management (Copenhagen) est co-réglementé par l’Autorité des marchés financiers (AMF) et par la Danish Financial Supervisory Authority (DFSA). Unigestion Asset Management (Düsseldorf) est co-réglementé par l’Autorité des marchés financiers (AMF) et par la Bundesanstalt für Finanzdienstleistungsaufsicht (BAFIN).