COVID-19, cinq jours, -11% pour les actions mondiales. C’est ainsi qu’on se souviendra de février 2020. Tout a commencé comme dans un conte de fées : une croissance douce de l’économie, des mesures de soutien des banques centrales, un apaisement des tensions commerciales et des marchés florissants – mais cela ne devait pas durer. Le mois s’est terminé de manière très inattendue et extraordinaire, avec une correction violente généralisée, surprenant les investisseurs avec la correction la plus rapide jamais enregistrée de plus de 10 %. Pour mettre les choses en perspective, la vitesse de la baisse est supérieure à celle de février 2018. Cela s’est produit en un clin d’œil lorsque les craintes ont soudainement surgi que l’épidémie de COVID-19 devienne pandémique et finisse par entraîner le monde en récession. La belle a finalement rencontré sa bête, un virus venu d’Orient.Quand une épidémie virale devint une pandémie vendeuse

Beauty and the Beast, Disney (1991)

Disney

Et Maintenant ?

Autopsie d’une chute de marché

La colère qui a frappé les marchés financiers en février a été une véritable tempête : la diversification n’a été que d’un secours limité, la plupart des corrélations d’actifs convergeant dans une spirale descendante. Les actions, la volatilité, les matières premières et le crédit ont tous subi des pertes importantes au cours de ce qui restera dans les mémoires comme l’une des corrections les plus rapides de l’histoire.

Le MSCI All-Countries World a perdu près de 11% depuis son sommet du 19 février, tandis que les indices S&P500, Eurostoxx 600 et MSCI Emerging Markets ont chuté respectivement de 12,7%, 13,3% et 8,8%. Tous ces indices affichent un rendement d’environ -10 % depuis le début de l’année. La volatilité, telle que mesurée par l’indice VIX, est montée en flèche pour atteindre près de 50, des niveaux observés seulement quatre fois depuis la grande crise financière : 2010, 2011, 2015 et, plus récemment, février 2018. Les spreads de crédit, sensibles à la fois à l’appétit pour le risque et aux fondamentaux économiques, se sont écartés à la fois pour l’investment grade (IG) et le high yield (HY). Le crédit IG a connu des écarts intra journaliers jamais vus depuis septembre 2008 et les spreads HY, moins bien notés, ont bondi de près de 100 points de base en six séances de trading. Pendant ce temps, en raison de la nature du choc et de l’impact sur la demande, les matières premières énergétiques ont chuté de 15 % depuis le 19 février. Sur le plan défensif, les obligations d’État n’ont pas offert une protection suffisante: le Barclays Global Government Index n’a augmenté que de 1,4% sur la période. Les emprunts d’état américains à 10 ans ont fourni une protection correcte, chutant de 40 points de base pour atteindre leurs plus bas niveaux historiques de 1,15%. Mais ailleurs, les obligations souveraines du G7 à 10 ans n’ont baissé que d’environ 20 points de base, voire même augmenté de 20 points de base dans le cas de L’Italie, rendant le fardeau des détenteurs de BTP encore plus douloureux. L’or, après un premier rallye de 6% vers 1700 $ l’once, un niveau jamais vu depuis 2012, a tout perdu dans les derniers jours du mois pour clôturer à 1585 $, en baisse de 100 $ par rapport à ses plus hauts.

Le COVID-19 a affecté la plupart des marchés, rendant la diversification inefficace. L’impact réel de l’épidémie sur l’économie reste à évaluer. On ne sait pas encore si le retrait actuel marque le début d’un marché baissier plus prolongé ou s’il ouvre un éventail d’opportunités résultant d’excès et de dislocations.

En cas de panique, suivre le processus

Notre processus d’allocation dynamique repose sur la triangulation des fondamentaux macroéconomiques, le sentiment du marché et la valorisation des marchés. À la lumière des événements récents, comment ont-ils évolué et quelles sont les implications pour l’avenir?

La chute est due à la combinaison des craintes liées à la croissance économique future, aux valorisations extrêmes et aux spécificités des marchés telles que le poids des stratégies systématiques et passives sur les marchés financiers. Le nombre de personnes touchées par la maladie a grimpé en dehors de l’Asie et a considérablement augmenté les chances de voir le même type de quarantaines massives que celles qui ont été mises en place en Chine, poussant les investisseurs à sortir de leur complaisance. En Europe et aux États-Unis, de grandes entreprises ont conseillé à leurs employés d’éviter les voyages d’affaires, certaines écoles ont fermé, des hôtels ont été mis en quarantaine et des sommets ont été annulés afin de mettre un terme à la propagation de la maladie.

Mais dans quelle mesure ce blocage économique peut-il peser sur la croissance ? En examinant la littérature sur l’épidémie, le modèle standard de la grippe suppose que les écoles fermeront avec un taux de conformité de 90 % et les ménages imposant des quarantaines de deux semaines, avec un taux de conformité de 60 % (distanciation sociale des adultes et des enfants). C’est ce qui a été mis en œuvre en Chine dans la région la plus touchée.

Les résultats de nos calculs, basés sur ces hypothèses, montrent que l’impact serait de -2,3% de croissance. Cela laisserait la Chine avec une croissance de 3%, les États-Unis avec un PIB légèrement négatif, tandis que l’Europe tomberait en récession, compte tenu de son taux de croissance potentiel plus faible. La première série de données publiées par la Chine au cours du week-end corrobore ce calcul : Les publications de l’indice PMI de la Chine sont à leur plus bas niveau jamais enregistré. L’indicateur manufacturier est tombé à 35, tandis que les services ont chuté à 29, soit un niveau bien inférieur à celui de 2008. Nous surveillerons quotidiennement l’impact sur les données à venir dans notre Growth Nowcaster, afin de déterminer si l’impact sera un choc profond et durable, ou une baisse à court terme.

Pour l’instant, nous ne voyons pas de risque de récession majeure due à la propagation du virus, mais plutôt un ralentissement marqué suivi d’une reprise.

Le sentiment règne et devient nettement plus pessimiste. Les sorties d’actifs à risque ont été gigantesques, avec au moins 20 milliards de dollars retirés des fonds communs de placement et des FNB en une semaine et plus de 5 milliards des plus gros fonds de crédit. Le deleveraging systématique a fait des ravages avec l’explosion de la volatilité, entraînant l’appétit pour le risque de l’optimisme extrême au désespoir et au pessimisme extrême. À un moment donné, nous pensons que les investisseurs regarderont au-delà de cette infection et de son impact limité dans le temps sur la population mondiale à l’approche de l’été dans l’hémisphère nord. Si les conditions macroéconomiques ne se détériorent pas trop, nous pourrions très bien déboucher sur une situation similaire à celle de la fin de l’été dernier : des valorisations moins chères dans un contexte macroéconomique bien meilleur que celui auquel la plupart des investisseurs s’attendent.

Une part importante de la stabilisation du sentiment devra venir des banques centrales: un certain nombre de responsables de la Fed et de la BCE ont fait des déclarations mitigées à la presse la semaine dernière, essayant de rassurer sur la trajectoire future de l’activité économique et sur leur intention d’agir si nécessaire. Le président de la Fed, Jerome Powell, a reconnu vendredi les « risques évolutifs » que le virus fait peser sur l’économie américaine et se tient prêt à « agir comme il convient ». Les anticipations étaient déjà très élevées, comme l’indiquent les contrats à terme des Fed funds, avec plus d’une baisse de taux dès la prochaine réunion du FOMC en mars, et près de quatre baisses escomptées sur les 12 prochains mois.

Enfin, les valorisations ont connu une correction, en particulier les actifs liés à la croissance. Les obligations, en revanche, ont vu leur prix augmenter et sont, une fois de plus, l’actif le plus cher de notre univers d’investissement.

La combinaison de nos vues systématiques et discrétionnaires a convergé vers une position nettement plus défensive. Nous avons actuellement une surpondération des obligations, une forte sous-pondération du crédit (IG et HY) et une sous-pondération des matières premières en général. Nous complétons ces couvertures par une surpondération plus limitée des actions, car nous considérons toujours la croissance comme un facteur positif au-delà des prochaines semaines, et nous nous attendons toujours à ce que les banques centrales commencent à intervenir pour maîtriser la volatilité désormais très élevée. Si la croissance commençait à être menacée, cet ensemble équilibré de sur/sous-pondérations serait remanié pour refléter une attitude encore plus défensive. Ce n’est pas notre scénario de base pour l’instant, car nous prévoyons collectivement une période de stabilisation dans les semaines ou les mois à venir. Ces changements dans l’allocation du portefeuille devraient nous aider à naviguer dans ces eaux agitées: nous avons rapidement mis en place des mécanismes de défense pour préserver le capital si l’impact négatif sur la croissance s’avérait plus long que prévu. Lorsque les craintes s’accumulent, les processus de gestion des risques établis permettent de prendre des décisions ordonnées et d’éviter la panique.Allocation d’actifs: enfin prudents, à la recherche d’opportunités

Unigestion Nowcasting

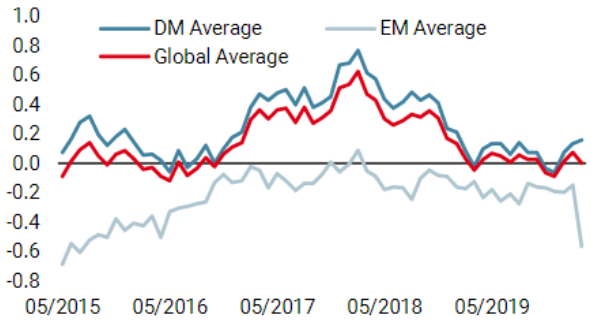

Nowcaster de croissance mondiale

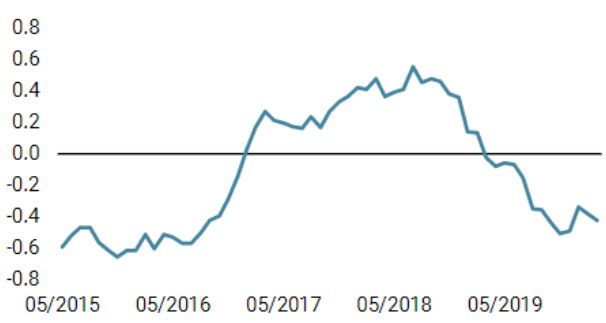

Nowcaster d’inflation mondiale

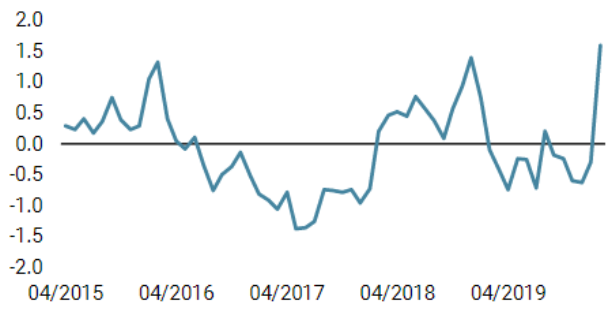

Nowcaster de tensions sur le marché

Changements hebdomadaires

- Notre Nowcaster de croissance mondiale a baissé la semaine dernière, en raison de l’indice de confiance des consommateurs extrêmement négatif en Chine.

- Notre Nowcaster d’inflation mondiale est resté stable cette semaine, indiquant un risque d’inflation bas.

- Les tensions sur les marchés ont fortement augmenté, car la volatilité et les spreads ont grimpé rapidement et de manière très significative.

Sources: Unigestion. Bloomberg, au 02 mars 2020

Informations Importantes

Ce document vous est fourni à titre confidentiel et ne doit pas être distribué, publié, reproduit ou divulgué, en tout ou en partie, à une autre personne.

Les informations et les données présentées dans ce document peuvent porter sur l’activité générale du marché ou les tendances du secteur, mais ne constituent pas des prévisions, des recherches ou des conseils de placement. La présente n’est pas une promotion financière et ne constitue nullement une offre, sollicitation ou recommandation de quelque nature que ce soit, d’investir dans les stratégies ou dans les véhicules d’investissement auxquels le document fait référence. Certaines des stratégies d’investissement décrites ou auxquelles il est fait allusion dans la présente publication peuvent être interprétées comme des investissements à haut risque ou difficiles à réaliser, par ailleurs susceptibles de subir des pertes importantes et soudaines, notamment une perte totale de l’investissement.

Les points de vue en matière d’investissement, ainsi que les opinions ou analyses économiques et boursières exprimées dans le présent document représentent le jugement d’Unigestion à la date de publication, sans tenir compte de la date à laquelle vous avez accès à ces informations. Rien ne garantit l’exactitude de ces opinions, lesquelles ne prétendent pas non plus constituer une description complète des titres, des marchés et des évolutions qui y sont mentionnés. Toutes les informations fournies sont sujettes à modification sans préavis. Dans la mesure où le présent rapport contient des déclarations concernant l’avenir, ces déclarations sont de nature prospective et donc soumises à un certain nombre de risques et d’incertitudes, notamment l’impact des produits concurrents, les risques liés à l’acceptation du marché et des risques divers.

Les données et les informations graphiques contenues dans le présent document sont fournies à titre d’information uniquement et peuvent provenir de sources extérieures. Même si nous estimons que les informations obtenues de sources publiques et de tiers sont fiables, nous ne les avons pas vérifiées de manière indépendante et ne pouvons donc garantir leur exactitude ou leur exhaustivité. En conséquence, aucune déclaration ni garantie, expresse ou implicite, n’est faite ni ne sera faite par Unigestion à cet égard, et aucune responsabilité ni obligation ne saurait être assumée par Unigestion. Sauf indication contraire, la source est Unigestion. La performance passée n’est pas un indicateur de la performance future. Tout investissement comporte des risques, y compris le risque de perte totale pour l’investisseur.

Unigestion SA est réglementé et autorisé par l’Autorité fédérale suisse de surveillance des marchés financiers (FINMA). Unigestion (UK) Ltd. est réglementé et autorisé par la Financial Conduct Authority (FCA) au Royaume-Uni, et est enregistré auprès de la Securities and Exchange Commission (SEC) aux États-Unis. Unigestion Asset Management (France) S.A. est réglementé et autorisé par l’Autorité des marchés financiers en France (AMF). Unigestion Asset Management (Canada) Inc., qui possède des bureaux à Toronto et à Montréal, est inscrit comme gérant de portefeuille et/ou courtier sur le marché dispensé dans neuf provinces du Canada, et comme gérant de fonds d’investissement en Ontario et au Québec. Son organisme régulateur principal est la Commission des valeurs mobilières de l’Ontario (CVMO). Unigestion Asia Pte Limited est réglementé et autorisé par l’Autorité monétaire de Singapour (MAS). Unigestion Asset Management (Copenhagen) est co-réglementé par l’Autorité des marchés financiers (AMF) et par la Danish Financial Supervisory Authority (DFSA). Unigestion Asset Management (Düsseldorf) est co-réglementé par l’Autorité des marchés financiers (AMF) et par la Bundesanstalt für Finanzdienstleistungsaufsicht (BAFIN).