Jusqu’à présent, 2020 a été une année de superlatifs. Les fondamentaux macroéconomiques, l’action politique et les marchés financiers ont tous affiché des comportements exceptionnels, pour le meilleur et pour le pire. La croissance se remet rapidement d’un choc inédit, mais les marchés ont suivi des trajectoires contrastées, délivrant des messages différents selon les classes d’actifs. Les actifs liés à la croissance, notamment les actions, indiquent une reprise en forme de V. Mais qu’en est-il du marché obligataire ? Un examen plus approfondi des obligations d’État, du crédit et des actifs liés à l’inflation brosse-t-il le même tableau, et si non, pourquoi?

Follow the money

Les obligations ont toujours été « l’actif macroéconomique » par excellence. Les anticipations de croissance et d’inflation sont l’alpha et l’oméga de cette classe d’actifs et devraient rester les principales forces sous-jacentes à l’origine des prix. De toute évidence, la dernière décennie a été marquée par l’influence croissante des mesures monétaires non conventionnelles des banques centrales et, par conséquent, par un comportement modifié des taux (tant nominaux que réels) et, plus récemment, des spreads de crédit, du fait de leur inclusion dans divers programmes d’achat d’actifs. Plutôt que de réagir aux fluctuations économiques, les mesures des banques centrales sont désormais devenues le principal moteur de l’activité économique, et donc le principal facteur dans les marchés obligataires. 2020 n’est pas une exception : Une forte réévaluation de la prime de croissance et de l’inflation a déclenché une baisse des rendements nominaux et un élargissement considérable des spreads de crédit, sur une très courte période. Les obligations à 10 ans des principaux pays développés sont aujourd’hui inférieures de 59 points de base en moyenne à ce qu’elles étaient à la fin de 2019 (66 points de base contre 125 points de base au 31.12.19). Plus important encore, les courbes de taux ont évolué en parallèle, au lieu de s’aplatir (avec la détérioration des anticipations macroéconomiques) puis se sont pentifiées (les baisses de taux agissant sur la partie courte des courbes et l’amélioration des anticipations macroéconomiques élevant la partie longue). Ce phénomène est inhabituel et indique deux choses : C’est la raison pour laquelle les courbes de taux n’ont pas connu de période de pentification dans la reprise, comme elles le font habituellement, et c’est aussi pourquoi nous restons d’avis que les rendements des obligations souveraines resteront plafonnés pendant une période prolongée. Le rapport des forces a clairement évolué en faveur du pouvoir monétaire et de ses programmes quantitatifs non conventionnels. Cela vaut également pour le crédit : grâce aux mesures de relance monétaire et budgétaire conjuguées, visant à éviter ce qui aurait pu être l’une des pires vagues de défaillances jamais enregistrées, les spreads de crédit se sont rapidement rétablis. Les niveaux actuels des indices « high yield » reflètent généralement des niveaux de croissance supérieurs à ce que le contexte macroéconomique actuel et les incertitudes futures laissent supposer. Jusqu’à présent, la seule classe d’actifs affichant une plus grande sensibilité aux attentes économiques est celle des titres indexés sur l’inflation. Les « breakevens » ont chuté pendant la crise du Covid, avec une baisse de 120 points de base aux États-Unis et de 80 points de base en Europe, dont 90 % ont déjà été récupérés grâce à une reprise en forme de « V ». La réponse est simple : toute augmentation significative – ou interruption – des programmes de soutien. Il est donc primordial de se mettre à l’écoute des banques centrales et des gouvernements. Depuis plusieurs années, nous convertissons les déclarations des speakers du FOMC en signal quantitatif, ce qui nous permet d’obtenir un niveau élevé de corrélation avec l’évolution des taux d’intérêt. En amont, les principales informations qui influenceront la prise de décision sont doubles et peuvent être examinées de manière séquentielle : le sentiment et les données sur l’évolution du virus Covid19 et ses conséquences sur Main Street, l’économie réelle. En effet, la divergence entre les déclarations des décideurs politiques et le comportement des marchés s’est accrue, en particulier pour les actifs liés à la croissance : le discours des banquiers centraux reste fortement penché sur les risques de baisse prolongée, alors que dans le même temps, le sentiment du marché a fortement augmenté. Les investisseurs en obligations ont été pragmatiques au lieu d’être rationnels, devançant les banques centrales dans leurs programmes d’achats et nous pensons que cela va durer. Les flux et le positionnement dans les segments soutenus de cet univers ont été remarquables: Le positionnement spéculatif est maintenant à un niveau très élevé, tant sur les marchés du crédit que les sur les marchés des obligations d’Etat. En ce qui concerne la demande, les flux vers les plus grands ETF de crédit ont fait augmenter le total des actifs de 85 % par rapport à la fin de 2019 (hors effets de marché) aux États-Unis et de 27 % en Europe. Ces divergences par rapport aux fondamentaux ont aussi entraîné des effets secondaires sur d’autres actifs et nous pensons que l’impact de ces dislocations durera tant que les décideurs politiques auront le dessus, c’est-à-dire pendant longtemps. Au sujet des fondamentaux et des valorisations, nous estimons la juste valeur théorique des taux 10 ans américains à environ 1,8 %, soit 120 points de base au-dessus de son rendement actuel. Ainsi, les taux réels sont désormais profondément négatifs, de l’ordre de -1% actuellement en tenant compte de l’inflation attendue par rapport aux taux nominaux. Les courbes de taux contrôlées et l’érosion monétaire due à ces taux réels négatifs ont donc été l’un des principaux facteurs de la récente ruée sur les métaux précieux – comme nous l’avons expliqué dans notre précédent article – et de la sous-performance des valeurs financières. En conséquence, l’équilibre des risques dans l’univers obligataire est devenu moins favorable, même si nous ne prévoyons pas de hausse significative des taux nominaux ni des spreads de crédit, en raison des éléments susmentionnés. Nous privilégions toujours les actifs liés à la croissance, pour lesquels des stratégies défensives convexes sont maintenues pour absorber des hausses inattendues de l’aversion au risque.Et Maintenant ?

Facteurs macro et action politique

Quels seront les moteurs des marchés obligataires à court terme ?

Conséquences sur l’allocation dynamique des actifs

Unigestion Nowcasting

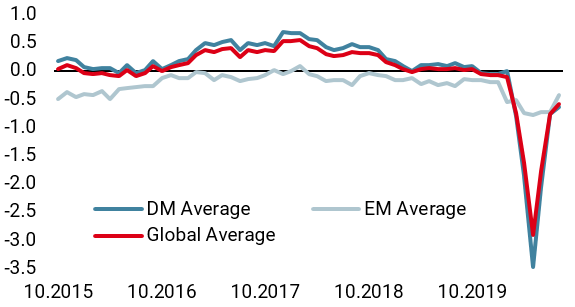

Nowcaster de croissance mondiale

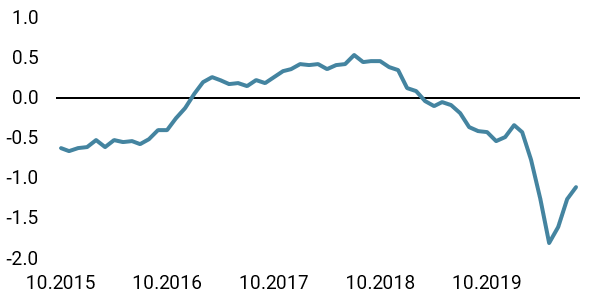

Nowcaster d’inflation mondiale

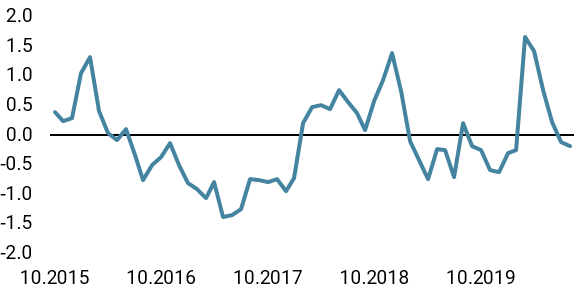

Nowcaster de tensions sur le marché

Changements hebdomadaires

- Notre Nowcaster de croissance mondiale a cessé de progresser la semaine dernière, essentiellement en raison de la stabilisation des données américaines.

- Notre Nowcaster d’inflation mondiale a augmenté la semaine dernière, en raison de l’augmentation des pressions inflationnistes aux US et dans la zone euro.

- Les tensions sur les marchés ont légèrement augmenté la semaine dernière, les indicateurs de liquidité évoluant de façon latérale.

Sources: Unigestion. Bloomberg, au 17 août 2020

Informations Importantes

Ce document vous est fourni à titre confidentiel et ne doit pas être distribué, publié, reproduit ou divulgué, en tout ou en partie, à une autre personne.

Les informations et les données présentées dans ce document peuvent porter sur l’activité générale du marché ou les tendances du secteur, mais ne constituent pas des prévisions, des recherches ou des conseils de placement. La présente n’est pas une promotion financière et ne constitue nullement une offre, sollicitation ou recommandation de quelque nature que ce soit, d’investir dans les stratégies ou dans les véhicules d’investissement auxquels le document fait référence. Certaines des stratégies d’investissement décrites ou auxquelles il est fait allusion dans la présente publication peuvent être interprétées comme des investissements à haut risque ou difficiles à réaliser, par ailleurs susceptibles de subir des pertes importantes et soudaines, notamment une perte totale de l’investissement.

Les points de vue en matière d’investissement, ainsi que les opinions ou analyses économiques et boursières exprimées dans le présent document représentent le jugement d’Unigestion à la date de publication, sans tenir compte de la date à laquelle vous avez accès à ces informations. Rien ne garantit l’exactitude de ces opinions, lesquelles ne prétendent pas non plus constituer une description complète des titres, des marchés et des évolutions qui y sont mentionnés. Toutes les informations fournies sont sujettes à modification sans préavis. Dans la mesure où le présent rapport contient des déclarations concernant l’avenir, ces déclarations sont de nature prospective et donc soumises à un certain nombre de risques et d’incertitudes, notamment l’impact des produits concurrents, les risques liés à l’acceptation du marché et des risques divers.

Les données et les informations graphiques contenues dans le présent document sont fournies à titre d’information uniquement et peuvent provenir de sources extérieures. Même si nous estimons que les informations obtenues de sources publiques et de tiers sont fiables, nous ne les avons pas vérifiées de manière indépendante et ne pouvons donc garantir leur exactitude ou leur exhaustivité. En conséquence, aucune déclaration ni garantie, expresse ou implicite, n’est faite ni ne sera faite par Unigestion à cet égard, et aucune responsabilité ni obligation ne saurait être assumée par Unigestion. Sauf indication contraire, la source est Unigestion. La performance passée n’est pas un indicateur de la performance future. Tout investissement comporte des risques, y compris le risque de perte totale pour l’investisseur.

Unigestion SA est réglementé et autorisé par l’Autorité fédérale suisse de surveillance des marchés financiers (FINMA). Unigestion (UK) Ltd. est réglementé et autorisé par la Financial Conduct Authority (FCA) au Royaume-Uni, et est enregistré auprès de la Securities and Exchange Commission (SEC) aux États-Unis. Unigestion Asset Management (France) S.A. est réglementé et autorisé par l’Autorité des marchés financiers en France (AMF). Unigestion Asset Management (Canada) Inc., qui possède des bureaux à Toronto et à Montréal, est inscrit comme gérant de portefeuille et/ou courtier sur le marché dispensé dans neuf provinces du Canada, et comme gérant de fonds d’investissement en Ontario et au Québec. Son organisme régulateur principal est la Commission des valeurs mobilières de l’Ontario (CVMO). Unigestion Asia Pte Limited est réglementé et autorisé par l’Autorité monétaire de Singapour (MAS). Unigestion Asset Management (Copenhagen) est co-réglementé par l’Autorité des marchés financiers (AMF) et par la Danish Financial Supervisory Authority (DFSA). Unigestion Asset Management (Düsseldorf) est co-réglementé par l’Autorité des marchés financiers (AMF) et par la Bundesanstalt für Finanzdienstleistungsaufsicht (BAFIN).