En juillet, la PBoC a assoupli sa politique monétaire pour soutenir la croissance du crédit. Cette action contraste fortement avec la direction prise par la plupart des banques centrales des marchés développés et émergents, qui réduisent progressivement leur soutien monétaire, soit en réduisant leurs bilans, soit en augmentant les taux. Plus généralement, que ce soit en termes de politique fiscale, monétaire, géopolitique ou réglementaire, la Chine s’est récemment écartée du « policy mix agressif » mis en place par la plupart des pays pour relancer leur économie après la crise sanitaire. Quelles sont les conséquences de cet « isolationnisme » ?

What’s The Difference

Et Maintenant ?

Un policy mix différent …

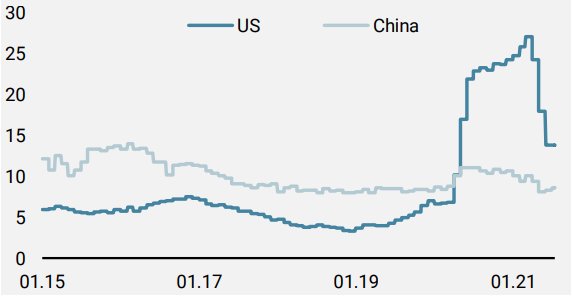

La crise de Covid-19 a fortement modifié le « consensus de Washington » qui imposait 1) une discipline budgétaire, 2) une politique monétaire souple et 3) une libéralisation des économies, permettant une forte croissance du commerce et de la concurrence. Afin de soutenir leurs économies et d’atténuer l’impact négatif des confinements, la plupart des pays ont mis en place un soutien budgétaire exceptionnel d’environ 10 % du PIB en moyenne via des dépenses publiques et d’énormes programmes d’investissement. Ces mesures ont généralement été soutenues par une politique monétaire extrêmement accommodante, combinant taux d’intérêt bas et injections de liquidités via l’expansion du bilan des banques centrales. Si la Chine a participé à ce changement de paradigme, sa position actuelle diverge à deux niveaux. Premièrement, son soutien dans le passé été beaucoup plus faible que celui de 2008 et 2015. Entre 2015 et 2018, la dette chinoise est passée de 40 % du PIB à 53 %, soit une augmentation de 13 %, alors qu’elle n’a augmenté que de 9,8 % entre 2019 et 2021 (contre 18 % pour les États-Unis sur la même période). Deuxièmement, par rapport aux autres économies du G7, l’injection de liquidités dans son économie a été beaucoup plus faible, comme le représente l’évolution du taux de croissance de la base monétaire M2 de la Chine (figure 1).

Figure 1: Croissance de la masse monétaire M2 (YoY, %)

Source : Unigestion, Bloomberg, au 16 juillet 2021.

Cette divergence dans le policy mix s’inscrit dans un cadre géopolitique difficile marqué par la guerre commerciale et le contrôle de l’information. Récemment, les grandes entreprises du secteur technologique chinois ont dû faire face à une double couche de primes de risque : d’une part, par les changements dans la réglementation des ADR pour les entreprises cotées aux États-Unis, et d’autre part, par un plus grand contrôle de l’État sur le développement de certaines entreprises/secteurs en Chine à travers une réglementation interne plus forte. Ce dernier élément explique en grande partie la sous-performance des indices boursiers chinois et légitime la prime exigée par les investisseurs par rapport aux homologues technologiques américains.

…a entraîné des divergences dans la dynamique macro

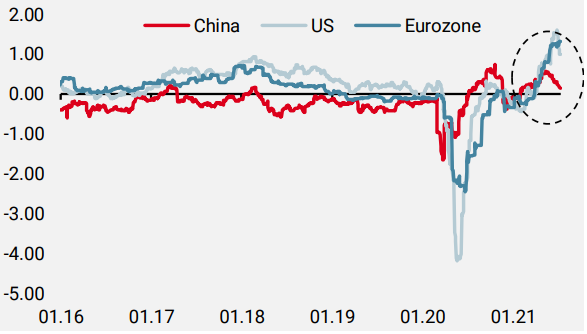

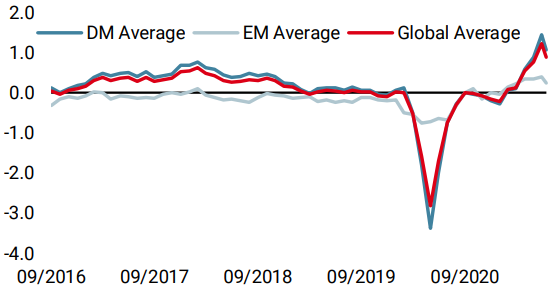

Comme souligné par nos Nowcasters (figure 2), l’économie chinoise connaît un net ralentissement par rapport à la forte expansion des principales économies développées. Si, en 2020, on a constaté un décalage cyclique entre la Chine et les autres économies, vu qu’elle a été touchée en premier par la crise Covid-19 mais s’est rétablie plus tôt, les développements récents soulignent que ce décalage s’est transformé en divergence.

Figure 2: Nowcaster de croissance

Source: Unigestion, Bloomberg, au 16 juillet 2021.

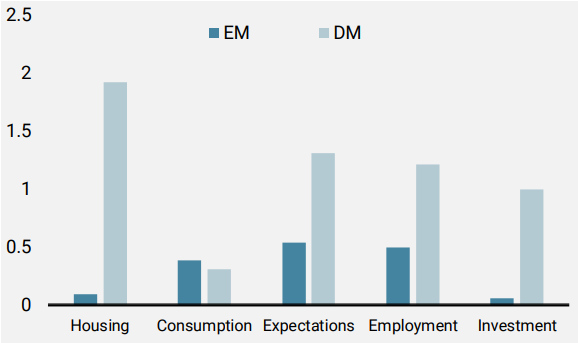

Nous observons le même schéma pour nos Nowcasters d’inflation chinois et américains, malgré la réactivité plus forte de la Chine à la hausse des prix des matières premières. L’analyse des composantes de nos Nowcasters de croissance entre les pays EM et DM révèle que cette divergence touche tous les secteurs et semble généralisée (figure 3). Il est important de noter que le secteur du logement, qui est fortement soutenu dans les pays développés par un policy mix agressif, est actuellement faible dans les économies émergentes et en Chine. Le ralentissement observé de la croissance du crédit en Chine, associé au manque de relance budgétaire dans les principaux pays émergents, semble être le facteur clé de cette différence. L’absence de politique de relance massive dans ces régions a également des répercussions négatives sur l’investissement des entreprises, comme le souligne la composante « investissement » de nos Nowcasters.

Figure 3 : Croissance Nowcaster par composantes

Source: Unigestion, Bloomberg, au 16 juillet 2021.

Les actions chinoises deviennent-elles attrayantes ?

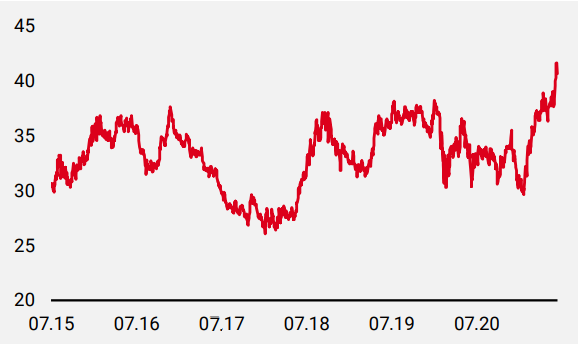

Ces différences économiques, politiques et réglementaires ont conduit à un large ajustement des primes de risque pour les actifs chinois et principalement pour les actions chinoises au cours des derniers mois. Le « macro momentum gap », représenté par la différence de niveau entre nos Nowcaster de croissance chinois et américains, se situe actuellement dans le 90e percentile sur les cinq dernières années, tandis que le rapport entre le MSCI US et le MSCI China est dans son 99e percentile (figure 4).

Figure 4 : Performance relative actions (ratio MSCI US/MSCI China)

Source: Unigestion, Bloomberg, au 16 juillet 2021.

Un tel écart rend les actifs chinois plus attrayants par rapport aux actifs américains. En outre, la croissance chinoise reste forte et les outils dont disposent les autorités chinoises pour soutenir l’économie sont importants et sous-utilisés au vu de leur histoire. Ces facteurs sont-ils suffisamment favorables pour parier sur les actions chinoises ? Selon nous, le facteur d’incertitude reste élevé, tant sur le plan réglementaire que géopolitique. Par conséquent, seule une amélioration significative de notre Nowcaster de croissance pour la Chine pourrait compenser ces éléments négatifs et justifier de jouer tactiquement un rattrapage des actions chinoises.

Unigestion Nowcasting

World Growth Nowcaster

World Inflation Nowcaster

Market Stress Nowcaster

Changement hebdomadaire

- La semaine dernière, notre Nowcaster de croissance mondiale est resté stable à des niveaux élevés, un ralentissement des données en Inde étant compensé par des améliorations en Amérique du Nord.

- Notre Nowcaster de l’inflation mondiale reste aussi à des niveaux élevés, la baisse de l’inflation dans les pays développés étant compensée par des pressions croissantes sur les marchés émergents.

- Les tensions sur le marché sont restées stables, l’amélioration des conditions de liquidité ayant compensé une légère détérioration des spreads.

Sources : Unigestion. Bloomberg, au 16 juillet 2021

Informations Importantes

Ce document vous est fourni à titre confidentiel et ne doit pas être distribué, publié, reproduit ou divulgué, en tout ou en partie, à toute autre personne.

Les informations et les données présentées dans ce document peuvent traiter de l’activité générale du marché ou des tendances du secteur, mais ne doivent pas être considérées comme des prévisions, des recherches ou des conseils d’investissement. Il ne s’agit pas d’une promotion financière et ne constitue pas une offre, une sollicitation ou une recommandation de quelque nature que ce soit d’investir dans les stratégies ou dans les véhicules d’investissement auxquels il fait référence. Certaines des stratégies d’investissement décrites ou évoquées dans le présent document peuvent être considérées comme des investissements à haut risque et difficilement réalisables, susceptibles de subir des pertes substantielles et soudaines, y compris la perte totale de l’investissement.

Les vues d’investissement, les opinions ou les analyses économiques et de marché exprimées dans ce document présentent le jugement d’Unigestion à la date de publication sans tenir compte de la date à laquelle vous pouvez accéder à l’information. Il n’y a aucune garantie que ces vues et opinions exprimées seront correctes et elles ne prétendent pas être une description complète des titres, marchés et développements auxquels il est fait référence. Toutes les informations fournies ici sont susceptibles d’être modifiées sans préavis. Dans la mesure où ce rapport contient des déclarations concernant l’avenir, ces déclarations sont prospectives et soumises à un certain nombre de risques et d’incertitudes, y compris, mais sans s’y limiter, l’impact des produits concurrents, les risques d’acceptation par le marché et d’autres risques.

Les données et les informations graphiques contenues dans le présent document sont fournies à titre indicatif uniquement et peuvent provenir de sources tierces. Bien que nous estimions que les informations obtenues de sources publiques et tierces sont fiables, nous ne les avons pas vérifiées de manière indépendante et nous ne pouvons donc pas garantir leur exactitude ou leur exhaustivité. En conséquence, aucune déclaration ou garantie, expresse ou implicite, n’est ou ne sera faite par Unigestion à cet égard et aucune responsabilité n’est ou ne sera acceptée. Sauf indication contraire, la source est Unigestion. Les performances passées ne préjugent pas des performances futures. Tout investissement comporte des risques, y compris la perte totale pour l’investisseur.

Unigestion SA est autorisée et réglementée par l’Autorité fédérale de surveillance des marchés financiers (FINMA). Unigestion (UK) Ltd. est autorisée et réglementée par la Financial Conduct Authority (FCA) britannique et est enregistrée auprès de la Securities and Exchange Commission (SEC). Unigestion Asset Management (France) S.A. est autorisée et réglementée par l’Autorité des Marchés Financiers (AMF). Unigestion Asset Management (Canada) Inc, dont les bureaux sont situés à Toronto et à Montréal, est enregistrée en tant que gestionnaire de portefeuille et/ou courtier sur le marché dispensé dans neuf provinces du Canada et également en tant que gestionnaire de fonds d’investissement en Ontario et au Québec. Son principal organisme de réglementation est la Commission des valeurs mobilières de l’Ontario (CVMO). Unigestion Asset Management (Düsseldorf) SA est co-régulée par l’Autorité des Marchés Financiers (AMF) et la Bundesanstalt für Finanzdienstleistungsaufsicht (BAFIN).