Quelle Est La Taille De La Prime D’inflation ?

Head of Macro and Dynamic Allocation, Cross Asset Solutions

Pour la première fois depuis 2018, la Fed a relevé ses principaux taux de 25 points de base pour atteindre 0,5 %. La banque centrale américaine a revu ses prévisions d’inflation en forte hausse pour 2022 et 2023. En outre, malgré des perspectives de croissance mondiale plus sombres, marquées par des risques géopolitiques élargis, la Fed a confirmé que la lutte contre l’inflation était sa priorité. Dans ce contexte, quel est le pricing actuel du risque d’inflation ? Doit-on s’attendre à des surprises à la baisse sur le front de l’inflation, étant donné que la prime correspondante incorporée dans différents actifs est déjà élevée et que le positionnement est quelque peu saturé ?

Too Much

Et Maintenant ?

Consensus de la Fed pour lutter contre l’inflation

Les dernières dot projections de la Fed, livrées lors de sa réunion de mars, étaient hawkish et ont montré :

- Une déviation plus importante de l’inflation PCE par rapport à son objectif à long terme. La Fed prévoit désormais une inflation finale de 4,3% en 2022 contre 2,6% en décembre dernier, soit 2,3% de plus que l’objectif de long terme (2%).

- Une activité plus faible cette année, avec une forte dégradation de sa prévision de PIB, de 4 % à 2,8 %.

- Des taux finaux plus élevés, de 2,5 % à 2,8 %, au-dessus de leur taux neutre à long terme (2,5 %), ce qui signifie qu’elle prévoit la mise en œuvre d’un biais restrictif pour freiner les pressions inflationnistes

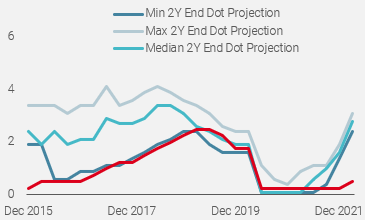

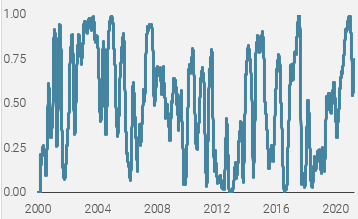

Ensemble, ces évolutions reflètent le changement d’objectif de la Fed, qui passe de la « stabilité financière » et du « soutien à la croissance » à la « lutte contre l’inflation ». Ce changement, qui a été signalé au cours des trois derniers mois par différents discours, est clairement visible lorsque nous analysons la dispersion des dot projections pour les taux Fed funds à 2 ans. Comme le montre la figure 1, le spread entre le camp « dovish » et le camp « hawkish » s’est fortement réduit et semble plus étroit que lors des précédents cycles de hausse, reflétant le fort consensus entre les membres de la Fed.

Figure 1: Dispersion des projections dots finaux sur 2ans

Source: Fed, Unigestion. As of 18.03.2022.

Ce consensus s’est formé lorsque les membres dovish ont convergé vers les « hawks », quand le taux minimum de la Fed à 2 ans, qui reflète les membres les plus prudents, est passé de 0,1 % à 2,4 % entre les réunions de juin 2021 et de mars 2022. Dans le même temps, le taux maximum de la Fed à 2 ans, représentant les membres les plus hawkish, est passé de 1,1 % à 3,1 %.

Pricing de la prime d’inflation

L’inflation atteignant actuellement des sommets jamais vus depuis les années 1980 (7,9 % pour l’IPC global américain), la Fed et les économistes s’attendent à une décélération pour la fin de l’année. Bien que les prévisions actuelles montrent une inflation durablement supérieure à l’objectif à long terme de 2 % de la Fed, la décélération attendue de l’inflation réduirait la volatilité des données macroéconomiques et causerait moins de dommages à l’économie que dans les années 1970, où l’inflation est restée à des niveaux record pendant de nombreux trimestres. Cela signifie-t-il que les protections contre l’inflation sont devenues coûteuses ?

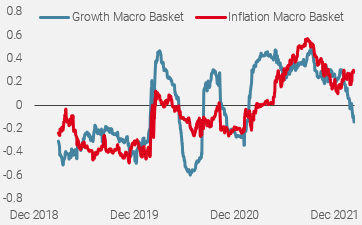

L’examen du pricing actuel des différents actifs donne une bonne idée de l’ampleur de la réévaluation du risque d’inflation au cours des derniers mois. Comme le montrent les performances des paniers macro d’Unigestion qui suivent les principaux risques macroéconomiques, les actifs réels ont surperformé massivement, qu’ils soient orientés vers la croissance ou défensifs (figure 2).

Figure 2 : Performance des paniers macro

Source: Fed, Unigestion. As of 18.03.2022

Cette réévaluation est également visible dans les swaps d’inflation forward. Quels que soient la durée, l’échéance ou le pays, les breakevens sont élevés et continuent d’augmenter sur les parties courtes et longues de la courbe. À titre d’exemple, le breakeven actuel des swaps à 10 ans aux États-Unis est de 3 % contre une moyenne de 2 % observée entre 1998 et 2020. Toutefois, le swap d’inflation à 5 ans reste inférieur à sa moyenne à long terme de 2,7 %, à 2,5 %, ce qui reflète la crédibilité de la Fed lorsqu’il s’agit de réduire les pressions inflationnistes à moyen terme.

Positionnement sur le thème de l’inflation

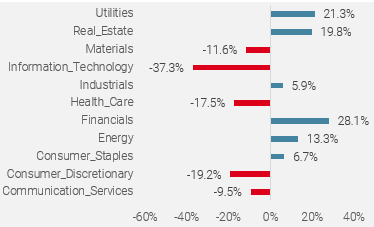

Cette réévaluation de la prime d’inflation révèle également le repositionnement des investisseurs en faveur des actifs réels, qu’il s’agisse des matières premières cycliques comme l’énergie et les métaux industriels ou des breakevens d’inflation et des valeurs énergétiques. Cette rotation des préférences des investisseurs peut être illustrée par l’allocation sectorielle dans le facteur actions Momentum. L’évolution du facteur actions non-sectoriel calculé par notre équipe actions montre un déplacement important des technologies de l’information et des produits discrétionnaires vers des secteurs positivement corrélés aux breakevens d’inflation tels que les valeurs financières, l’immobilier et l’énergie (Figure 3).

Figure 3 : Facteurs actions Momentum : changement d’allocation sectorielle sur 1 an

Source: Fed, Unigestion. As of 18.03.2022

Ce repositionnement est également visible à travers la corrélation entre le facteur actions Momentum et les Macro Paniers d’Unigestion. Comme le montre la figure 4, la corrélation avec le panier macro de l’inflation est devenue positive en 2021 et reste historiquement élevée en 2022. La période récente montre également une rotation claire de la thématique « croissance » vers la thématique « inflation ». Cela suggère que le marché actions price un récit d’inflation plus négatif, qui est conduit par un choc d’offre plutôt que par l’expansion de la croissance.

Figure 4 : Corrélation entre le facteur actions Momentum et les paniers macro

Source: Fed, Unigestion. As of 18.03.2022

Pour évaluer dans quelle mesure le positionnement actuel sur les actifs réels pourrait devenir encombré, nous analysons la contribution historique au risque d’une stratégie naïve de suivi de tendance multi-actifs. Actuellement, les signaux favorisant les actifs réels tels que les matières premières individuelles et les breakevens d’inflation sont à leur maximum pour la plupart des contrats individuels. En termes de proportion de risque, étant donné le récent bond de leurs volatilités implicites et réalisées, la contribution au risque des actifs réels a régulièrement dépassé le percentile de 75 % (figure 5) récemment et représente une grande partie du risque « expected shortfall » des stratégies CTA.

Figure 5 : Contribution au risque des actifs réels dans les stratégies CTA multi-actifs (percentile)

Source: Fed, Unigestion. As of 18.03.2022

Ces différents éléments révèlent un positionnement très concentré d’une grande partie de la communauté des investisseurs qui ne privilégie qu’une seule thématique : une inflation élevée pendant plus longtemps. Ayant détecté la montée du risque d’inflation très tôt en 2021 et ajusté nos portefeuilles en conséquence (/insight/taming-the-inflation-beast-in-2022/), nous savons comment nous protéger contre un risque macro majeur. Néanmoins, nous continuons de penser que le contexte exceptionnel du côté de l’offre et de la demande explique le dépassement actuel et pensons que l’inflation se normalisera plus tôt que ce que les investisseurs prévoient actuellement. Par conséquent, compte tenu du positionnement actuel et du pricing des actifs, nous pensons que la prime d’inflation est trop élevée et nous attendons des surprises à la baisse dans les prochains mois.

Unigestion Nowcasting

World Growth Nowcaster

World Inflation Nowcaster

Market Stress Nowcaster

Changements hebdomadaires

- La semaine dernière, notre Nowcaster de croissance mondiale a légèrement augmenté sur fond de données divergentes, l’amélioration des marchés développés s’opposant à la détérioration des marchés émergents.

- Notre Nowcaster de l’inflation mondiale a légèrement augmenté, car de nouvelles pressions haussières ont touché les marchés développés, en particulier l’Amérique du Nord et le Royaume-Uni.

- Les tensions sur le marché ont légèrement diminué, les spreads et la volatilité ayant baissé.

Sources : Unigestion, Bloomberg, au 18 mars 2022.

Informations Importantes

Ce document vous est fourni à titre confidentiel et ne doit pas être distribué, publié, reproduit ou divulgué, en tout ou en partie, à toute autre personne.

Les informations et les données présentées dans ce document peuvent traiter de l’activité générale du marché ou des tendances du secteur, mais ne doivent pas être considérées comme des prévisions, des recherches ou des conseils d’investissement. Il ne s’agit pas d’une promotion financière et ne constitue pas une offre, une sollicitation ou une recommandation de quelque nature que ce soit d’investir dans les stratégies ou dans les véhicules d’investissement auxquels il fait référence. Certaines des stratégies d’investissement décrites ou évoquées dans le présent document peuvent être considérées comme des investissements à haut risque et difficilement réalisables, susceptibles de subir des pertes substantielles et soudaines, y compris la perte totale de l’investissement.

Les vues d’investissement, les opinions ou les analyses économiques et de marché exprimées dans ce document présentent le jugement d’Unigestion à la date de publication sans tenir compte de la date à laquelle vous pouvez accéder à l’information. Il n’y a aucune garantie que ces vues et opinions exprimées seront correctes et elles ne prétendent pas être une description complète des titres, marchés et développements auxquels il est fait référence. Toutes les informations fournies ici sont susceptibles d’être modifiées sans préavis. Dans la mesure où ce rapport contient des déclarations concernant l’avenir, ces déclarations sont prospectives et soumises à un certain nombre de risques et d’incertitudes, y compris, mais sans s’y limiter, l’impact des produits concurrents, les risques d’acceptation par le marché et d’autres risques.

Les données et les informations graphiques contenues dans le présent document sont fournies à titre indicatif uniquement et peuvent provenir de sources tierces. Bien que nous estimions que les informations obtenues de sources publiques et tierces sont fiables, nous ne les avons pas vérifiées de manière indépendante et nous ne pouvons donc pas garantir leur exactitude ou leur exhaustivité. En conséquence, aucune déclaration ou garantie, expresse ou implicite, n’est ou ne sera faite par Unigestion à cet égard et aucune responsabilité n’est ou ne sera acceptée. Sauf indication contraire, la source est Unigestion. Les performances passées ne préjugent pas des performances futures. Tout investissement comporte des risques, y compris la perte totale pour l’investisseur.

Unigestion SA est autorisée et réglementée par l’Autorité fédérale de surveillance des marchés financiers (FINMA). Unigestion (UK) Ltd. est autorisée et réglementée par la Financial Conduct Authority (FCA) britannique et est enregistrée auprès de la Securities and Exchange Commission (SEC). Unigestion Asset Management (France) S.A. est autorisée et réglementée par l’Autorité des Marchés Financiers (AMF). Unigestion Asset Management (Canada) Inc, dont les bureaux sont situés à Toronto et à Montréal, est enregistrée en tant que gestionnaire de portefeuille et/ou courtier sur le marché dispensé dans neuf provinces du Canada et également en tant que gestionnaire de fonds d’investissement en Ontario et au Québec. Son principal organisme de réglementation est la Commission des valeurs mobilières de l’Ontario (CVMO). Unigestion Asset Management (Düsseldorf) SA est co-régulée par l’Autorité des Marchés Financiers (AMF) et la Bundesanstalt für Finanzdienstleistungsaufsicht (BAFIN)