L’année a été extraordinaire à bien des égards. Si la situation à moyen terme nous semble toujours favorable, nous préparons la fin de l’année en allégeant une partie de notre biais positif autour du thème de la croissance. Sur le plan macroéconomique, quelques éléments se détériorent un peu ; l’enthousiasme des marchés ces derniers jours nous semble exagéré ; les valorisations pourraient constituer un obstacle à court terme, en attendant que la reprise des bénéfices se poursuive. Pour ces trois raisons, tout en restant positifs dans notre positionnement, il nous paraît opportun de prendre une partie des bénéfices accumulés récemment. C’est le moment des festivités, et non de la prise de risques inconsidérés.

It’s Beginning to Look a Lot like Christmas

Et Maintenant ?

Les facteurs à court terme exigent une approche plus prudente

Parmi les signaux macroéconomiques, de sentiment et de valorisation que nous analysons quotidiennement, un certain nombre d’entre eux commencent à montrer des signes de faiblesse. Ces faiblesses ne sont pour nous que des facteurs à court terme, mais elles méritent néanmoins notre attention :

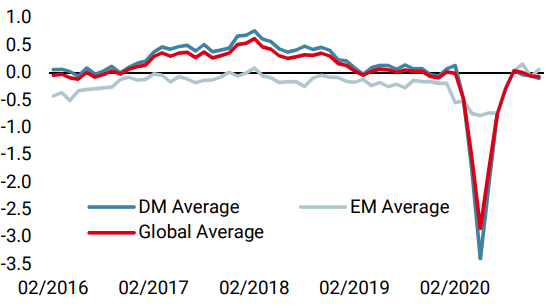

Sur le plan macro-économique, nos indicateurs continuent d’indiquer un risque de récession allant de faible à neutre, en fonction des données (Nowcaster) ou des médias (Newscaster). Si les perspectives restent positives, nous avons récemment vu nos signaux européens perdre de l’altitude et notre Nowcaster de croissance chinoise accuser un déclin rapide.

Notre Nowcaster de croissance pour la zone euro suit l’exemple de son homologue Newscaster : il est passé d’une valeur de 0,08 fin octobre à -0,30 actuellement, frôlant le seuil que nous utilisons pour différencier les récessions de la croissance. La baisse de l’indicateur s’explique principalement par une baisse des données sur la consommation de biens durables et des anticipations des directeurs des achats : si les symptômes sont proches de ceux de mars 2020, l’amplitude des baisses reste inférieure à celle observée à cette époque. Du côté chinois aussi, c’est la baisse des données de consommation qui explique l’évolution récente de l’indicateur. Du côté nord-américain, il n’y a pas de signe visible de décélération pour l’instant, mais le nombre de cas Covid-19 continue de grimper, indiquant que l’économie américaine pourrait temporairement ralentir dans les prochaines semaines. Selon les derniers chiffres, les États-Unis comptent plus de 40 nouveaux cas par jour pour 100 000 habitants, une tendance et un niveau déjà observés en Europe à la fin du mois d’octobre. Ces trois évolutions récentes – dans la zone euro, en Chine et aux États-Unis – ne sont pas alarmantes en termes d’impact économique, mais appellent pour le moins à plus de prudence.

En termes de situation du marché, là encore, un certain nombre de statistiques, sans être catastrophiques, sont susceptibles de modérer un biais très positif pour les actifs risqués. En termes de sentiment, tout d’abord, l’optimisme des investisseurs se lit partout, et a atteint des niveaux pouvant être perçus comme exagérés à court terme. 88 % des actions de la Bourse de New York se situent au-dessus de leur moyenne mobile de 200 jours (contre 50 % il y a un mois et demi) ; l’enquête « AAII » aux États-Unis révèle que l’enthousiasme des investisseurs particuliers est revenu à des niveaux comparables à ceux de décembre 2009 ou de décembre 2017 ; enfin, l’analyse de la vélocité des récents mouvements du marché indique un niveau d’enthousiasme trop extrême pour être soutenu au cours des prochaines semaines. Suite à cet engouement, les valorisations ont également augmenté, mais sans amélioration des bénéfices. Cela signifie que cette hausse apparente des prix a été obtenue par une expansion des multiples : la progression des résultats des entreprises au cours des prochains trimestres doit réellement justifier la croissance du P/E, sinon cette reprise risque de s’essouffler.

Nous sommes moins inquiets pour le moyen terme

À cette question de l’intensité de la reprise économique, notre réponse est très claire : nous prévoyons une poursuite de la période de forte expansion économique que nous connaissons actuellement, pour trois raisons. Premièrement, la tendance que nous observons dans nos indicateurs économiques reste solide : plus de 50 % des données de croissance que nous recueillons s’améliorent, et nos indicateurs eux-mêmes se situent autour de leur niveau de long terme. Deuxièmement, l’arrivée des vaccins pour le premier trimestre 2021 indique qu’une réouverture complète de l’économie mondiale approche rapidement : là encore, l’avenir semble plus positif que le passé proche. Enfin, la situation économique n’est pas encore totalement normalisée : les taux d’épargne restent massifs (14 % du revenu disponible aux États-Unis, 25 % en Europe), tandis que les taux d’utilisation des capacités de production restent faibles (72,8 % aux États-Unis, 76,3 % en Europe). Ces deux éléments devraient se normaliser dans l’année à venir, accélérant encore la croissance. Une nouvelle relance aux États-Unis ne ferait qu’ajouter à la positivité de cette situation économique à moyen terme.

Les anticipations de moyen terme restent pessimistes

Si la situation économique devrait encore pouvoir s’améliorer largement, il en va de même pour les anticipations comme pour les valorisations.

Sur le front des anticipations, les économistes et les analystes sont remarquablement alignés. Les économistes prévoient une croissance réelle de l’économie de 5,2% en 2021, soit seulement 1,5% de plus que la moyenne historique de ces dernières années. Les analystes prévoient une croissance des ventes des entreprises qui composent le S&P500 de 7,1% (+9,7% en 2017) et de 6,1% pour le DAX (+3,1% en 2017) : là encore, une forte croissance qui ne dépasse cependant pas celle de 2017 – une bonne année d’un point de vue économique, mais sans un stimulus de l’ampleur observée aujourd’hui.

Nous prévoyons une croissance nominale l’année prochaine d’environ 6 % aux États-Unis et 5 % en Europe : ni les économistes ni les analystes ne semblent bien préparés à l’ampleur de cette reprise. L’analyse du positionnement des gestionnaires de fonds alternatifs ne révèle rien de plus : leur bêta aux actions mondiales a repris un peu de couleur sans dépasser leur moyenne de long terme. La structure des échéances du VIX reste supérieure à sa moyenne de long terme, quelle que soit l’échéance considérée.

Pour formuler la même idée différemment, si notre scénario est une forte continuation de la reprise déjà observée, le risque qui accompagne ce scénario ne constitue pas pour nous un retour à la récession. Le risque est en effet que l’ampleur de la reprise conduise à une inflation inattendue. Nous n’en sommes pas encore là, mais nos indicateurs d’inflation montrent des signes de vigueur renouvelée, et il convient de rester sur la défensive face aux actifs à revenu fixe – tels que les obligations.

Enfin, l’ampleur de cette reprise devrait améliorer la situation en termes de valorisation : si un ensemble de critères – à la fois « rétrospectifs » et « prospectifs » – montrent désormais des valorisations extrêmes des actions mondiales (en moyenne entre leurs 85e et 95e percentiles historiques), une croissance plus forte que prévu des bénéfices des entreprises devrait leur permettre de revenir à des niveaux moins dissuasifs : la croissance des bénéfices devrait justifier l’expansion des multiples. Au-delà des actions, certains segments de marché ne reflètent pas encore la reprise actuelle : c’est notamment le cas des devises émergentes et du complexe de l’énergie. Il existe donc encore des poches de performance potentielle qui n’ont pas encore été pleinement exploitées à ce jour.

Si la reprise est en ligne avec nos attentes, ces facteurs de risque à court terme que nous percevons à présent finiront par céder la place aux facteurs à moyen terme énumérés ci-dessus. Nous avons allégé notre positionnement sur les actifs de croissance, car le risque d’inflation augmente et l’optimisme des investisseurs est tempéré par les rendements extraordinaires observés en fin d’année. Nous envisageons donc de conserver un biais positif, même si nous le réduisons à court terme – le mois de janvier devant nous permettre de reprendre une plus grande exposition au thème de la croissance.

Unigestion Nowcasting

Nowcaster de croissance mondiale

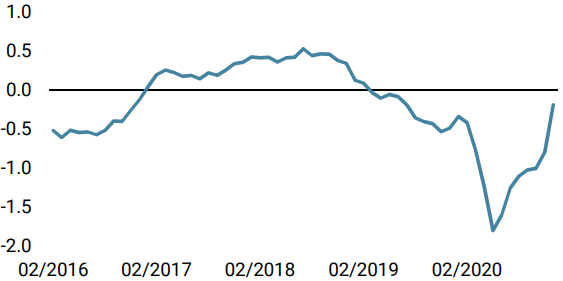

Nowcaster d’inflation mondiale

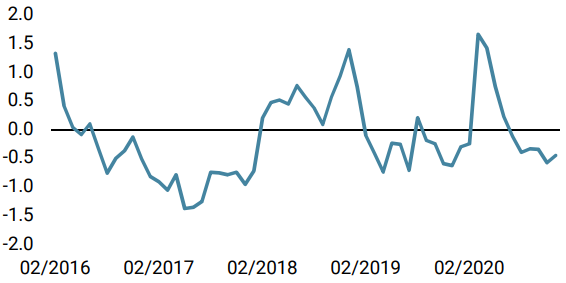

Nowcaster de tensions sur le marché

Changements hebdomadaires

- Notre « World Growth Nowcaster » a diminué la semaine dernière, les économies développées affichant des chiffres légèrement plus faibles.

- Notre « World Inflation Nowcaster » est en hausse : le risque d’inflation est maintenant élevé.

- La semaine dernière, les tensions sur le marché n’ont pas changé, la plupart de ses composantes restant stables.

Sources: Unigestion. Bloomberg, au 14 décembre 2020

Informations Importantes

Ce document vous est fourni à titre confidentiel et ne doit pas être distribué, publié, reproduit ou divulgué, en tout ou en partie, à une autre personne.

Les informations et les données présentées dans ce document peuvent porter sur l’activité générale du marché ou les tendances du secteur, mais ne constituent pas des prévisions, des recherches ou des conseils de placement. La présente n’est pas une promotion financière et ne constitue nullement une offre, sollicitation ou recommandation de quelque nature que ce soit, d’investir dans les stratégies ou dans les véhicules d’investissement auxquels le document fait référence. Certaines des stratégies d’investissement décrites ou auxquelles il est fait allusion dans la présente publication peuvent être interprétées comme des investissements à haut risque ou difficiles à réaliser, par ailleurs susceptibles de subir des pertes importantes et soudaines, notamment une perte totale de l’investissement.

Les points de vue en matière d’investissement, ainsi que les opinions ou analyses économiques et boursières exprimées dans le présent document représentent le jugement d’Unigestion à la date de publication, sans tenir compte de la date à laquelle vous avez accès à ces informations. Rien ne garantit l’exactitude de ces opinions, lesquelles ne prétendent pas non plus constituer une description complète des titres, des marchés et des évolutions qui y sont mentionnés. Toutes les informations fournies sont sujettes à modification sans préavis. Dans la mesure où le présent rapport contient des déclarations concernant l’avenir, ces déclarations sont de nature prospective et donc soumises à un certain nombre de risques et d’incertitudes, notamment l’impact des produits concurrents, les risques liés à l’acceptation du marché et des risques divers.

Les données et les informations graphiques contenues dans le présent document sont fournies à titre d’information uniquement et peuvent provenir de sources extérieures. Même si nous estimons que les informations obtenues de sources publiques et de tiers sont fiables, nous ne les avons pas vérifiées de manière indépendante et ne pouvons donc garantir leur exactitude ou leur exhaustivité. En conséquence, aucune déclaration ni garantie, expresse ou implicite, n’est faite ni ne sera faite par Unigestion à cet égard, et aucune responsabilité ni obligation ne saurait être assumée par Unigestion. Sauf indication contraire, la source est Unigestion. La performance passée n’est pas un indicateur de la performance future. Tout investissement comporte des risques, y compris le risque de perte totale pour l’investisseur.

Unigestion SA est réglementé et autorisé par l’Autorité fédérale suisse de surveillance des marchés financiers (FINMA). Unigestion (UK) Ltd. est réglementé et autorisé par la Financial Conduct Authority (FCA) au Royaume-Uni, et est enregistré auprès de la Securities and Exchange Commission (SEC) aux États-Unis. Unigestion Asset Management (France) S.A. est réglementé et autorisé par l’Autorité des marchés financiers en France (AMF). Unigestion Asset Management (Canada) Inc., qui possède des bureaux à Toronto et à Montréal, est inscrit comme gérant de portefeuille et/ou courtier sur le marché dispensé dans neuf provinces du Canada, et comme gérant de fonds d’investissement en Ontario et au Québec. Son organisme régulateur principal est la Commission des valeurs mobilières de l’Ontario (CVMO). Unigestion Asset Management (Copenhagen) est co-réglementé par l’Autorité des marchés financiers (AMF) et par la Danish Financial Supervisory Authority (DFSA). Unigestion Asset Management (Düsseldorf) est co-réglementé par l’Autorité des marchés financiers (AMF) et par la Bundesanstalt für Finanzdienstleistungsaufsicht (BAFIN).