Cette semaine, pour la première fois depuis décembre 1995, la Fed assouplira sa politique monétaire alors que l’économie américaine est loin de la récession. De fait, les marchés financiers sont partagés sur l’ampleur et la durée du prochain assouplissement de la Fed. Dans cette note hebdomadaire, nous analysons les précédents cycles d’assouplissement de la Fed afin d’évaluer quel pourrait être l’impact de celui-ci sur les actifs financiers et l’économie mondiale. Nous pensons que les banques centrales sont prêtes à faire « tout ce qui est nécessaire » pour réduire le risque de récession, d’abord en abaissant les taux à court terme et, le cas échéant, en relançant l’assouplissement quantitatif. Soyez tranquilles, les banques centrales sauveront encore une fois les marchés. En 1987, Alan Greenspan, président de la Fed, s’adressant à un comité du Sénat, déclara cette phrase célèbre: « Si je vous semble trop clair, vous devez avoir mal compris ce que j’ai dit ». Plus de trois décennies plus tard, la situation a radicalement changé. Au cours de cette période, les banques centrales du monde entier ont redoublé d’efforts en matière de transparence en renforçant la communication avec le public sur les décisions politiques et leurs hypothèses sur l’économie. À présent, avec des guidances claires en matière de politique, des dot projections et un examen régulier de la stratégie, des outils et de la communication de la politique monétaire, la position des banques centrales est bien comprise par les marchés financiers. Actuellement, le message est clair: un assouplissement important se profile à l’horizon. Depuis le début de l’année, les banques centrales de Nouvelle-Zélande et d’Australie ont réduit leurs taux. La tendance est similaire dans les pays émergents, avec des réductions en Inde, en Malaisie et en Russie. D’autres assouplissements majeurs sont sur le point d’être implémentés en Europe, au Canada, au Mexique et aux États-Unis, comme en témoigne leurs courbes à terme respectives. D’après les récents discours de la Fed, il est clair que la banque centrale américaine réduira ses taux en 2019. La transparence des perspectives de politique monétaire donnée par le président de la Fed au cours des six derniers mois a permis aux marchés financiers de se stabiliser après les turbulences de l’année dernière. En conséquence, l’incertitude est très faible quant à la réunion de juillet. Nous anticipons une réduction de 25 points de base cette semaine, puis d’une seconde avant la fin de l’année. À l’heure actuelle, le marché prévoit un cycle d’assouplissement de 100 points de base au cours des douze prochains mois. Historiquement, ces anticipations sont soit trop élevées si l’économie américaine continue de croître à un niveau légèrement inférieur à son potentiel actuel, soit trop faibles si le risque de récession augmente nettement au cours des prochains mois. Depuis 1990, il y a eu cinq cycles d’assouplissement aux États-Unis. Excepté celui de 1998, les marchés ont constamment sous-estimé l’ampleur de l’action de la Fed. Nous avons comparé 1) les attentes à six mois comprises dans la courbe du Fed Fund anticipées à la date du début du cycle d’assouplissement et 2) la variation réalisée sur les six mois des taux de Fed Fund. En 1989, les marchés attendaient une réduction de 100 points de base et la Fed en a livré 150. En 1995, les attentes indiquaient 50 points de base, les Fed Funds se détendaient de 75. En 1998, les attentes ont été en ligne avec les changements de la Fed qui a opéré une réduction de 75 points de base sur la période. En 2000, les marchés n’attentaient que 50 points de base, alors que la Fed a abaissé ses principaux taux de 250 points de base en six mois. Enfin, en 2007, comme en 2000, la Fed a assoupli ses taux rapidement de 225 points de base en six mois, contre 75 prévus. Conclusion: les marchés financiers semblent aveugles lorsqu’il s’agit d’évaluer la profondeur du ralentissement économique et la rapidité de la dynamique baissière. Par conséquent, ils sous-estiment l’ampleur de l’action de la banque centrale. À ce stade du cycle américain, notre GDP US Nowcaster, qui suit l’évolution de l’économie américaine en temps réel, ne laisse présager aucun risque de récession dans les mois à venir. Cependant, nous sommes convaincus que la Fed dispose de tous les outils pour agir si nécessaire et n’attendra pas le symptôme de récession pour implémenter un assouplissement important. La Fed a la possibilité de baisser les taux, puis de pentifier la courbe, car c’est la seule banque centrale au monde à avoir normalisé sa politique monétaire au cours des quatre dernières années. La Fed a également la possibilité d’élargir son bilan puisque son niveau actuel est revenu au niveau de 2013. Pourquoi la Fed assouplirait-elle les conditions monétaires au-delà des anticipations des marchés, alors que le risque de récession reste faible? Nous pensons que la Fed est davantage préoccupée par la dynamique actuelle de l’inflation que par les perspectives économiques. Dans son dernier rapport sur la politique monétaire soumis au Congrès, la Fed a mis en avant cinq règles de politique monétaire (https://www.feasedreserve.gov/monetarypolicy/2019-07-mpr-part2.htm). Quatre des cinq règles incluent la différence entre le taux de chômage durable à long terme et le taux de chômage actuel et la différence entre l’inflation récente et l’objectif à long terme du FOMC. La cinquième, appelée « règle de niveau de prix », tient compte de l’écart de l’inflation par rapport à l’objectif à long terme des périodes antérieures ainsi que de la période actuelle. Les autres règles ne tiennent pas compte des manquements passés de l’objectif d’inflation. Bernanke a soutenu cette règle de ciblage par niveau de prix pour faire face aux défis des taux négatifs en 2017. Dans le dernier rapport, le taux lié à cette règle est le seul qui soit inférieur au taux actuel des Fed Funds. De plus, les taux recommandés de la règle du niveau de prix sont proches de 0, soit 225 points de base inférieurs aux taux actuels, environ la taille du cycle d’assouplissement effectué sur six mois en 2000 et 2007. Oui, ils peuvent le faire ….«Relax» – Frankie Goes to Hollywood, 1984

Transparence vs Histoire

Le scénario de risque est du côté « plus d’assouplissement » pas « moins d’assouplissement »

Anticiper les mouvements importants des banques centrales implique de prévoir un ralentissement marqué de la croissance mondiale. Historiquement, dans ce contexte, les actifs axés sur la croissance ont sous-performé les obligations d’État. Depuis 1989, au cours des six mois qui ont suivi la première réduction de la Fed, les actions américaines ont généré un rendement moyen de 5%. Cependant, la dispersion a été importante, avec un rendement de 28% sur six mois en 1998 et de -13% en 2007. Comment le marché réagira-t-il cette fois? Nous pensons que l’attitude très accommodante des banques centrales a l’échelle mondiale sera favorable aux stratégies de « carry ». Un assouplissement proactif des banques centrales réduit en effet le risque de récession, puis la probabilité de défaut des entreprises et la volatilité des marchés. La combinaison d’un cycle économique stable et d’une faible volatilité réalisée pour les actifs financiers améliore le rendement ajusté du risque de l’ensemble des actifs risqués. Où pouvons-nous nous tromper? Si les banques centrales ne délivrent pas. Est-ce déjà arrivé? Jamais, depuis 2008 et la mise en œuvre non conventionnelle de la politique monétaire. Tel que récemment défini par le président de la Fed de New York, le nouveau cadre de politique monétaire normal ressemble à une vaccination. « Mieux vaut prendre des mesures préventives que d’attendre le désastre. » Soyez tranquilles, les banquiers centraux sont là.« Bad is good » ou « Bad becomes bad » ?

Unigestion Nowcasting

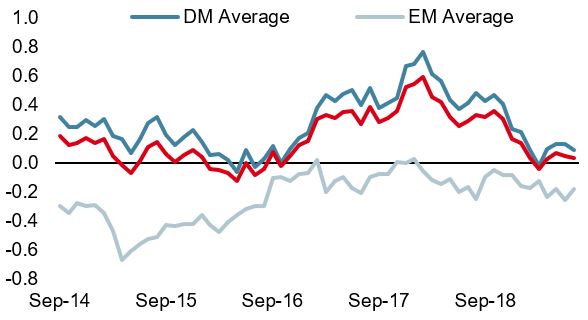

Nowcaster de croissance mondiale

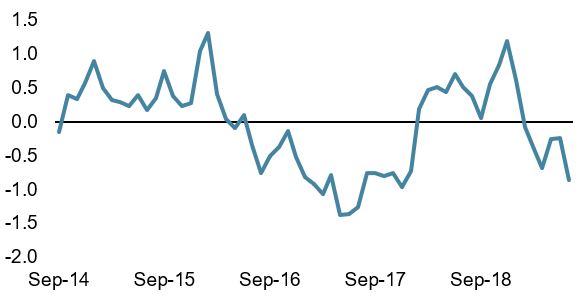

Nowcaster d’inflation mondiale

Nowcaster de tensions sur le marché

Relax

Informations Importantes Les performances passées ne préjugent pas des performances futures. La valeur des investissements est susceptible de diminuer aussi bien que d’augmenter. Rien ne garantit que vous puissiez récupérer votre investissement initial. Le présent document a été rédigé à titre d’information uniquement et il ne doit être distribué, publié, reproduit ni communiqué à aucune autre personne par ses destinataires. Il constitue une déclaration de notre philosophie d’investissement faite à des fins promotionnelles et il ne s’applique que dans le cadre de l’objet de cette présentation. Il ne constitue en aucun cas un conseil ou une recommandation d’investissement. Ce document n’est pas une offre ou une sollicitation incitant à investir dans les instruments qu’il présente, ni ne suggère qu’il serait opportun d’investir dans ceux-ci. Veuillez contacter votre conseiller ou expert qualifié avant de prendre une décision d’investissement. Dans la mesure du possible, nous nous efforçons d’informer sur les risques significatifs pertinents à ce document et ceux-ci sont normalement indiqués comme tels dans les pages du document concernées. Une liste complète de tous les risques applicables figure dans le prospectus du Fonds. Certaines des stratégies d’investissement décrites ou mentionnées dans les présentes peuvent être considérées comme des investissements à risque élevé et difficiles à réaliser, susceptibles d’entraîner des pertes importantes et soudaines, y compris la perte totale de l’investissement. Elles ne sont pas adaptées à tous les types d’investisseurs. Dans la mesure où ce rapport contient des déclarations se rapportant à des échéances futures, ces déclarations sont de nature prospective et comportent un certain nombre de risques et d’incertitudes, y compris, sans s’y limiter, l’impact des produits concurrents, les risques d’acceptation par le marché et d’autres risques. De ce fait, les déclarations prospectives ne constituent pas une assurance de rendements futurs. Les données et les graphiques figurant aux présentes sont communiqués à titre indicatif uniquement et sont susceptibles de provenir de sources extérieures. Unigestion prend des mesures raisonnables pour vérifier, mais ne garantit pas, l’exactitude et l’exhaustivité de ces informations. En conséquence, aucune déclaration ou garantie, expresse ou implicite, n’est ou sera donnée ou faite par Unigestion à cet égard et Unigestion décline par avance toute responsabilité. Toutes les informations fournies aux présentes sont sujettes à modification sans préavis. Elles ne doivent être considérées comme à jour qu’à la date de publication, indépendamment de la date à laquelle vous serez susceptible d’avoir connaissance de ces informations. Les taux de change sont susceptibles de modifier à la hausse ou à la basse la valeur des investissements. Un investissement effectué auprès d’Unigestion, à l’instar de tous les investissements, comporte des risques, y compris le risque de perte totale pour l’investisseur.