Au cours des dernières semaines, le sentiment des investisseurs a montré des signes d’amélioration sur les mois précédents, la hausse étroite s’étant étendue à un univers de risque plus large. Toutefois, le ton sombre du président Powell lors de la conférence de presse du FOMC la semaine dernière et les nouveaux cas de coronavirus ont donné à réfléchir. Il a validé les craintes de certains investisseurs relatives à une deuxième vague du virus, à un retour des mesures de confinement et à une reprise économique prolongée ou en forme de W. Bien que les faits aient démontré l’impact volatil et pernicieux du virus sur l’économie mondiale, nous pensons que ces craintes restent exagérées. Le soutien politique reste fort, les données économiques montrent des signes clairs d’amélioration et l’augmentation des nouveaux cas n’est pas encore suffisante pour déclencher un retour au confinement que nous avons connu en mars et avril. Nous restons donc positifs sur les actifs à risque, mais nous continuons à maintenir des couvertures principalement via des structures optionnelles.Rester positif dans un climat volatil

Sober

Après près de trois mois de bonnes performances, ramenant les marchés presque à leurs sommets d’avant la crise (voire au-dessus, comme dans le cas du Nasdaq 100), une correction significative a eu lieu la semaine dernière. L’indice MSCI All Country World a terminé la semaine en baisse de 4,1 %, le S&P 500 en baisse de 4,7 %, l’Euro Stoxx 50 en baisse de 6,8 % et l’indice MSCI Emerging Markets en baisse de 1,5 %. L’indice VIX a terminé la semaine à 36, contre 25 la semaine précédente, les spreads de la dette high-yield des entreprises nord-américaines ont augmenté de près de 75 points de base, tandis que le sous-indice Bloomberg Energy a baissé de 6 %. Les obligations ont un peu aidé en terminant la semaine en légère hausse, l’indice Barclays Global Aggregate ayant augmenté de 70 points de base. L’or a offert une meilleure protection, avec une hausse de plus de 3 % par rapport au dollar américain, tandis que le franc suisse a augmenté de 1,7 % par rapport à l’euro. Les mouvements du marché semblent avoir été influencés par des facteurs fondamentaux, d’abord par la réunion et la conférence de presse du FOMC, puis par les dernières données sur les nouveaux cas de coronavirus. En effet, lors de la publication de la déclaration de la Fed mercredi, le S&P 500 a fait un bond de 1 %, les investisseurs saluant la poursuite de la politique accommodante et la volonté de la FED de maintenir le rythme des achats d’actifs sur les prochains mois. Toutefois, lors de sa conférence de presse, le président Powell a souligné les défis à venir, notant que si le rapport sur l’emploi de mai était une « bonne surprise », la reprise prendra du temps pour pallier le déplacement de plus de 20 millions de personnes. Sans surprise, le S&P 500 a cédé tous ses gains lors de la conférence de presse. La semaine dernière, on a également constaté une augmentation du nombre de nouveaux cas de coronavirus, en particulier dans les pays qui sortaient du confinement. Aux États-Unis, le nombre total de cas confirmés dépasse désormais les 2 millions et on prévoit une deuxième vague d’infections. Les États qui avaient connu un nombre relativement faible de cas, par exemple l’Arizona et le Texas, montrent des signes d’accélération de la contagion. Il convient de situer ces chiffres dans leur contexte : Malgré le ton pessimiste de M. Powell, il a également précisé que la Fed est prête à continuer à soutenir l’économie en utilisant tous les outils à sa disposition, ainsi qu’à en explorer de nouveaux. La BCE a également confirmé sa position accommodante la semaine précédente, faisant en sorte que le crédit continue à circuler dans deux des plus grandes économies du monde. Dans le même temps, les données macroéconomiques ont continué à s’améliorer : notre Global Growth Nowcaster, bien que toujours déprimé, a progressé et son indice de diffusion indique désormais une amélioration de la majorité des données. Le rapport sur l’emploi aux États-Unis de la semaine dernière a fait état d’un nombre moins élevé de demandes initiales et continues que la semaine précédente, suggérant que le marché du travail américain commence à se rétablir. Vendredi, l’enquête de l’université du Michigan sur le sentiment des consommateurs a également atteint 78,9 contre 72,3 le mois dernier (dépassant les estimations de 75). Fait important, les enquêtes sur les conditions actuelles et les anticipations ont progressé au cours du mois et ont dépassé le consensus. Nous restons positifs sur les actifs de croissance pour les raisons que nous avons récemment communiquées : nous voyons les premiers stades d’une amélioration de la macroéconomie, soutenue par des banques centrales prêtes à faire « tout ce qu’il faut » et une épidémie qui semble avoir infligé le pire pour les grandes économies du monde. Le sentiment baissier des investisseurs laisse entrevoir une marge de progression supplémentaire, tandis que les valorisations ne semblent pas si élevées dans le contexte d’une reprise rapide, ou par rapport aux rendements obligataires. Ce point de vue constructif sur la reprise préconise de privilégier les actifs liés à la croissance, de réduire les expositions à court terme aux actifs réels et de diminuer les actifs défensifs tels que les obligations d’État. Ce point de vue positif serait remis en question par une véritable deuxième vague d’infections virales, surtout si elles épuisent les capacités des hôpitaux au point de déclencher à nouveau les confinements. Même sans cela, la réticence des entreprises ou des ménages à dépenser pourrait encore nuire à l’économie. Dans un tel scénario, la reprise serait beaucoup plus graduelle et, de ce fait, rendrait les valorisations des actions plus contestables, car il faudrait quelques années pour que les ventes et les bénéfices retrouvent leurs sommets. Il faut aussi garder à l’esprit la baisse dans les des sondages du président américain Trump, car les manifestations qui ont suivi l’assassinat de George Floyd se poursuivent à travers le pays avec le soutien de près de 75% des Américains, selon un récent sondage du Washington Post. La réaction de M. Trump a aussi été mal accueillie, puisque 37 % seulement des Américains estiment qu’il a livré le bon message suite aux protestations. Le marché des paris en ligne PredictIt prévoit désormais le contrôle par les démocrates de la présidence, du Sénat et de la Chambre des représentants après l’élection de novembre. Dans un tel scénario, une abrogation de la réduction de l’impôt sur les sociétés serait probable, ce qui serait une menace directe pour les actions américaines. Bien que nous ne pensions pas que ce risque se concrétise à court terme, nous le surveillons de près car il aurait un impact direct sur les bénéfices des entreprises. Ainsi, nous complétons notre point de vue positif sur les actifs liés à la croissance par des couvertures, principalement par des options qui visent à fournir une protection contre la baisse et à ajouter de la convexité à notre profil de rendement.Et Maintenant ?

Les marchés font une pause après le FOMC

Les murmures d’une deuxième vague

Les nouvelles ne sont pas toutes mauvaises

Rester positif tout en reconnaissant les risques

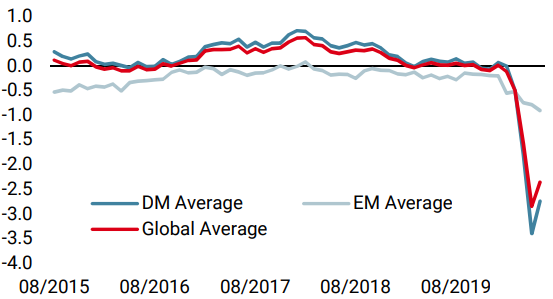

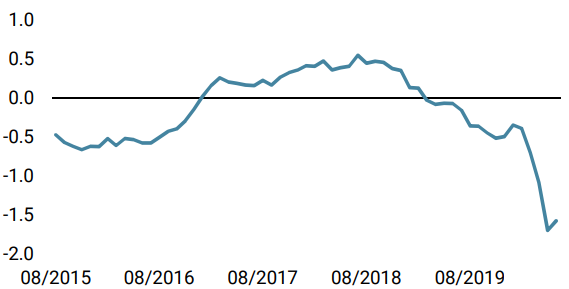

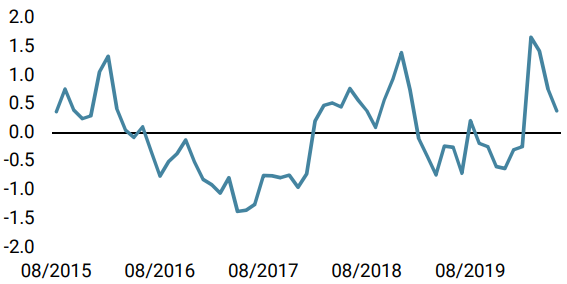

Unigestion Nowcasting

Nowcaster de croissance mondiale

Nowcaster d’inflation mondiale

Nowcaster de tensions sur le marché

Changements hebdomadaires

- Notre Nowcaster de croissance mondiale a augmenté la semaine dernière, notamment en raison des signes d’amélioration croissants aux États-Unis.

- Notre Nowcaster d’inflation mondiale a également augmenté, grâce aux données américaines.

- Les tensions sur les marchés ont fait un bond, suite à l’élargissement des spreads de crédit et à l’augmentation de la volatilité.

Sources: Unigestion. Bloomberg, au 15 juin 2020

Informations Importantes

Ce document vous est fourni à titre confidentiel et ne doit pas être distribué, publié, reproduit ou divulgué, en tout ou en partie, à une autre personne.

Les informations et les données présentées dans ce document peuvent porter sur l’activité générale du marché ou les tendances du secteur, mais ne constituent pas des prévisions, des recherches ou des conseils de placement. La présente n’est pas une promotion financière et ne constitue nullement une offre, sollicitation ou recommandation de quelque nature que ce soit, d’investir dans les stratégies ou dans les véhicules d’investissement auxquels le document fait référence. Certaines des stratégies d’investissement décrites ou auxquelles il est fait allusion dans la présente publication peuvent être interprétées comme des investissements à haut risque ou difficiles à réaliser, par ailleurs susceptibles de subir des pertes importantes et soudaines, notamment une perte totale de l’investissement.

Les points de vue en matière d’investissement, ainsi que les opinions ou analyses économiques et boursières exprimées dans le présent document représentent le jugement d’Unigestion à la date de publication, sans tenir compte de la date à laquelle vous avez accès à ces informations. Rien ne garantit l’exactitude de ces opinions, lesquelles ne prétendent pas non plus constituer une description complète des titres, des marchés et des évolutions qui y sont mentionnés. Toutes les informations fournies sont sujettes à modification sans préavis. Dans la mesure où le présent rapport contient des déclarations concernant l’avenir, ces déclarations sont de nature prospective et donc soumises à un certain nombre de risques et d’incertitudes, notamment l’impact des produits concurrents, les risques liés à l’acceptation du marché et des risques divers.

Les données et les informations graphiques contenues dans le présent document sont fournies à titre d’information uniquement et peuvent provenir de sources extérieures. Même si nous estimons que les informations obtenues de sources publiques et de tiers sont fiables, nous ne les avons pas vérifiées de manière indépendante et ne pouvons donc garantir leur exactitude ou leur exhaustivité. En conséquence, aucune déclaration ni garantie, expresse ou implicite, n’est faite ni ne sera faite par Unigestion à cet égard, et aucune responsabilité ni obligation ne saurait être assumée par Unigestion. Sauf indication contraire, la source est Unigestion. La performance passée n’est pas un indicateur de la performance future. Tout investissement comporte des risques, y compris le risque de perte totale pour l’investisseur.

Unigestion SA est réglementé et autorisé par l’Autorité fédérale suisse de surveillance des marchés financiers (FINMA). Unigestion (UK) Ltd. est réglementé et autorisé par la Financial Conduct Authority (FCA) au Royaume-Uni, et est enregistré auprès de la Securities and Exchange Commission (SEC) aux États-Unis. Unigestion Asset Management (France) S.A. est réglementé et autorisé par l’Autorité des marchés financiers en France (AMF). Unigestion Asset Management (Canada) Inc., qui possède des bureaux à Toronto et à Montréal, est inscrit comme gérant de portefeuille et/ou courtier sur le marché dispensé dans neuf provinces du Canada, et comme gérant de fonds d’investissement en Ontario et au Québec. Son organisme régulateur principal est la Commission des valeurs mobilières de l’Ontario (CVMO). Unigestion Asia Pte Limited est réglementé et autorisé par l’Autorité monétaire de Singapour (MAS). Unigestion Asset Management (Copenhagen) est co-réglementé par l’Autorité des marchés financiers (AMF) et par la Danish Financial Supervisory Authority (DFSA). Unigestion Asset Management (Düsseldorf) est co-réglementé par l’Autorité des marchés financiers (AMF) et par la Bundesanstalt für Finanzdienstleistungsaufsicht (BAFIN).