Risque de liquidité atténué, mais le choc macro sera profond

Paint It, Black – The Rolling Stones, 1966

Mars 2020 rentrera dans l’histoire économique au même titre que septembre 2008 ou octobre 1987. Il apparaitra comme un mois où chaque jour aura ressemblé à une année. Dans ce contexte où tout est amplifié et accéléré, il est essentiel de prendre du recul afin d’essayer de dissocier ce que nous savons et connaissons de ce que nous ne savons pas et découvrons en « direct ». Cette analyse dichotomique permet ainsi de définir un scénario central et de dessiner les risques extrêmes. Que savons-nous aujourd’hui ? A ce stade de la pandémie, nous savons que le choc macroéconomique sera l’un des plus importants de l’histoire moderne et que dans ce cadre, les actifs financiers devront s’ajuster. Toutefois, nous ne connaissons ni la durée ni le degré de ce choc et donc l’ampleur de cet ajustement.

Paint It, Black

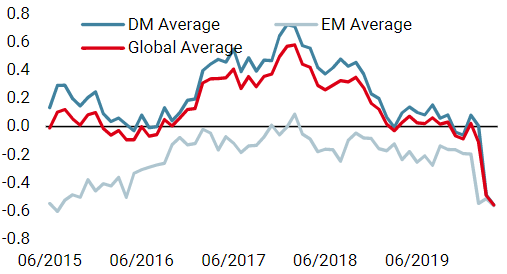

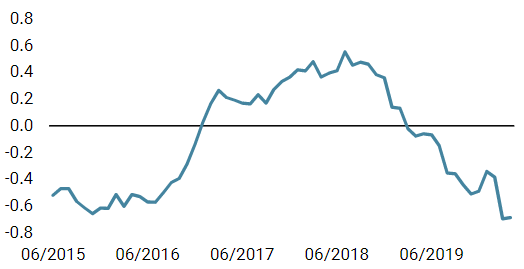

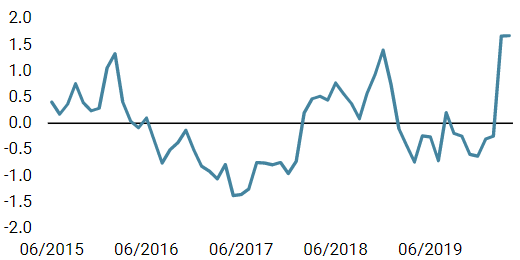

Comme pour chaque choc économique, la correction des marchés financiers a été importante en mars. Ainsi, les actions des pays développés (MSCI World) ont reculé de 13% sur le mois alors que celles des pays émergents baissaient de 15.6% (MSCI EM). Ces baisses, importantes sur une base mensuelle, viennent s’ajouter à un mois de février déjà baissier (entre -8 et -12% selon les pays), générant l’un des pires trimestres de l’histoire pour les marchés actions. Le MSCI World a ainsi baissé de 21% sur les trois premiers mois de l’année, soit le troisième pire rendement trimestriel après celui du quatrième trimestre 2008 (-22%) et du second trimestre 1974 (-23%). La comparaison entre mars 2020 et le précédent choc de cet ampleur (octobre 2008) fait ressortir plus de différences que de similitudes. La caractéristique la plus marquante est l’ampleur du « liquidity run » observée en mars, que l’on pourrait qualifier de « Great Liquidity Crisis ». La combinaison de faible volatilité et de taux d’intérêt bas avait en effet conduit les acteurs financiers à accroitre le leverage dans leurs portefeuilles afin de maintenir un même niveau de rendement absolu que par le passé, en dépit de rendements cash plus faibles. La décomposition du rendement du S&P500 sur le long terme illustre parfaitement l’usage de l’ingénierie financière depuis 2010. Entre 1970 et 2010, les rendements des actions américaines se sont élevés en moyenne à 8,9 %, soit un niveau assez similaire aux 11,5 % enregistrés pour la période 2010-2019. Toutefois, les rendements en excès du cash ont été nettement plus élevés au cours de la dernière décennie (10,9 %), par rapport à la période précédente 1970-2010 (2,9 %). Ce recours au levier s’est avéré destructeur lorsque le prix des actifs sous-jacents a fortement chuté, car il a généré des ventes massives dans le seul but d’accroître la liquidité des portefeuilles. Cela a à son tour créé un choc de corrélation, réduisant les avantages de la diversification et augmentant le besoin de liquider, car aucun actif défensif ne compensait les pertes énormes subies par les actifs à risque. Cet enchainement a atteint une vitesse et une ampleur sans précédent, provoquant une dislocation des actifs réputés liquides, augmentant l’écart entre les prix de vente et d’achat et asséchant les volumes disponibles pour un niveau de prix donné. Les marchés obligataires ont ainsi été sévèrement touchés, faisant face à des sorties massives dans un laps de temps très court. Comme le souligne une étude de la BRI (https://www.bis.org/publ/bisbull02.pdf), le marché obligataire a été au cœur de cette chaîne infernale d’événements. Ainsi, alors qu’en octobre 2008, l’indice Barclays Global Treasuries avait gagné 0.8%, ce même indice a baissé de -0.1% en mars 2020. Il en va de même pour les obligations de crédit IG, l’indice Barclays Global Corporate ayant baissé de -6 % en mars contre -3,8 % en octobre 2008. Face au risque d’une liquidation massive de l’ensemble des actifs par l’ensemble des investisseurs, les banques centrales sont intervenus très rapidement et avec des moyens bien plus importants que ceux de 2008. En l’espace de quelques jours, la FED et la BCE ont augmenté leur capacité à acheter des actifs tant en terme de taille de bilan que d’éligibilité, devenant ainsi le principal pourvoyeur de liquidité pour les marchés obligataires d’états et les obligations crédit IG. Le bilan de la FED a ainsi augmenté de plus de 1500 milliards de dollars en deux semaines, représentant aujourd’hui plus de 25% du PIB américain. Ces mesures ont effectivement réduit le risque de liquidité et ont démontré que les banques centrales feraient tout pour éviter d’ajouter un risque systémique à une crise économique. Après avoir sauvé les marchés financiers avec le « Fed-put », les banques centrales sont désormais le prêteur de dernier recours pour l’ensemble de l’économie, appliquant le principe de « l’Helicopter Money » conçu par M. Friedman et B. Bernanke. Cependant, bien que le risque d’une « fuite des liquidités » massive semble avoir diminué grâce à ces énormes interventions, les répercussions macroéconomiques seront profondes… Les récessions se caractérisent par deux dimensions : leur globalité et leur durée. Rarement dans l’histoire économique, un choc a paralysé l’économie mondiale à cette vitesse et à cette échelle. En 2008 ou 2001 certaines régions ou certains secteurs n’ont été que légèrement touchés par la crise financière ou immobilière. Ce n’est pas le cas actuellement ou une majorité de secteurs ont vu leur activité chuter de 50% à 90%. En général, le choc touche un secteur (pétrolier en 74, technologique en 2001, financier et immobilier en 2007/2008) puis se propage au reste de l’économie via une hausse du chômage créant une baisse de la demande. Ces relations prennent du temps et permettent un ajustement progressif du reste de l’économie via une réduction des investissements et des capacités de production. Ainsi en 2007/2008, le taux de chômage américain était déjà en hausse de 2 points lorsque la crise financière a frappé. Le pic de 10 % de chômage a été atteint en octobre 2009, plus de deux ans après le creux de 4,4 % observé en avril 2007. La situation est bien différente aujourd’hui comme l’illustre le bond de 10 millions des inscriptions hebdomadaires au chômage. Cette hausse observée en seulement deux semaines représente presque 6% des emplois américains. Historiquement, chaque récession a entraîné un ajustement à la baisse de la profitabilité des entreprises. En moyenne, la croissance des bénéfices pendant les récessions se situait entre -15% et -25% selon les périodes et les zones économiques. Nos analyses montrent un ratio compris entre 5 (en période de croissance) et 7 (en période de récession) entre l’évolution du PIB et l’évolution des bénéfices sur le long terme. Une contraction de l’activité de 4% en Europe et de 3% aux Etats Unis en 2020, comme l’indique nos Nowcasters, devrait conduire à une révision significative de la croissance des bénéfices de l’ordre de -25 % à -30 % en Europe et d’au moins -20 % aux Etats Unis. À ce jour, les prévisions des analystes pour 2020 sont beaucoup plus modérées, l’Europe et les États-Unis ne devant se contracter que de 8 % et 5 % respectivement. Même si la contraction des bénéfices dits implicites contenue dans les cours montre des chiffres plus élevés que ceux des analystes, l’ordre de grandeur est très en dessous de ceux observées en moyenne en période de récession. L’une des raisons pouvant expliquer cette correction plus faible des analystes et des marchés découle de la seconde dimension qui caractérise une récession : sa durée. Le consensus des économistes et le « pricing actuel » des marchés actions et high- yield prévoient une récession courte, environ deux trimestres, avec un retour à la normale rapide (quatrième trimestre 2020). Le stimulus fiscal sans précédent de l’ordre de 10% du PIB pour la plupart des pays concernés, mis en place pour atténuer les effets négatifs, constitue un élément important car elle pourrait soutenir l’idée d’une reprise en forme de V ou de U. Cette anticipation du choc court explique pourquoi, par rapport aux contractions précédentes, l’ajustement à la baisse des indices actions et des spreads de crédit reste beaucoup plus faible que pour des chocs économiques similaires. Si la durée de la récession s’avérait aussi courte, elle serait unique dans l’histoire économique. L’histoire montre qu’un « retour à la normale » après une récession prend beaucoup plus de temps que deux trimestres. À titre d’exemple, l’ISM non manufacturier est resté plus d’un an en dessous de 50, le seuil désignant la contraction, de fin 2008 à fin 2009. Le PIB américain s’est contracté pendant 5 trimestres entre 2007 et 2009, ne revenant à un taux proche de son potentiel qu’au dernier trimestre de 2009. La récession européenne de 2011/2012 souligne également le temps qu’il faudra pour revenir à la normale. L’activité européenne s’est contractée pendant six trimestres consécutifs avant de rebondir en 2013. À notre avis, parier sur une reprise rapide et forte est un pari dangereux. Il sous-estime deux éléments clés : 1) les effets de « spillover », qui sont accentués par les interdépendances croissantes entre les économies et les secteurs. Ainsi, si la durée minimum de confinement est de 6 semaines mais qu’il y a un écart de 8 semaines entre le premier pays à l‘imposer et le dernier pays touché, cela augmente considérablement la période d’inefficience de l’économie mondiale basée sur les échanges et la mobilité des biens et des hommes ; 2) les petites entreprises, la partie cachée de l’iceberg, ne sont pas représentées dans les indices mondiaux des actions ou du crédit. Parce qu’elles n’ont pas le même accès au financement et sont moins diversifiée que les grands groupes, les petites entreprises sont plus exposées au confinement et à l’arrêt de l’économie. Il nous apparaît ainsi prématuré d’anticiper une sortie rapide de la crise et que l’économie retrouvera son potentiel instantanément. De plus, nos indicateurs Nowcaster et Newscaster signalent tous deux un risque élevé de récession. Le Unigestion Growth Newscaster suit les actualités publiques sur la croissance économique dans le monde entier. Cet indicateur complète notre Nowcaster de croissance existant en utilisant les dernières technologies en matière de données alternatives. Alors que notre Growth Nowcaster évalue les données macro traditionnelles, le Growth Newscaster lit une vaste gamme d’articles de presse et résume la façon dont le monde évalue l’impact de chaque événement sur l’ensemble de l’économie. Historiquement, la durée du signal de récession fourni par notre indicateur a été de 8 mois. Pendant ces périodes, la performance moyenne des actions observée depuis 1985 a été négative (en moyenne -10 %) et les spreads des obligations à haut rendement s’est élargi en moyenne de 250 points de base. Nous pensons donc que les actifs risqués vont continuer à s’ajuster à la baisse à mesure que la détérioration de la situation se matérialisera dans les chiffres macroéconomiques et les annonces des résultats des entreprises. Bien que le risque de liquidation globale ait été réduit par l’intervention des banques centrales, la gestion du risque macroéconomique demeure. Les marchés ont été entrainés par le « risque de liquidité » en mars ; ils le seront par le « risque de rentabilité » dans les semaines à venir. Cela nous encourage à rester sur la défensive et à ne rechercher que les opportunités les plus intéressantes qui bénéficieraient directement d’un soutien fiscal et monétaire (par exemple, le crédit américain IG dans le cadre du programme d’achat d’obligations d’entreprises de la Fed). Enfin, nous surveillons de près la liquidité des marchés financiers, car un resserrement pourrait déclencher un nouveau repli important des marchés. Nowcaster de croissance mondiale Nowcaster d’inflation mondiale Nowcaster de tensions sur le marché Changements hebdomadaires Sources: Unigestion. Bloomberg, au 06 avril 2020Et Maintenant ?

Le mois de mars a été celui du « liquidity run »

Ce que l’histoire nous apprend des chocs macroéconomiques

Ce qu’anticipent les marchés

Ce que nous pensons

Unigestion Nowcasting

Informations Importantes Ce document vous est fourni à titre confidentiel et ne doit pas être distribué, publié, reproduit ou divulgué, en tout ou en partie, à une autre personne. Les informations et les données présentées dans ce document peuvent porter sur l’activité générale du marché ou les tendances du secteur, mais ne constituent pas des prévisions, des recherches ou des conseils de placement. La présente n’est pas une promotion financière et ne constitue nullement une offre, sollicitation ou recommandation de quelque nature que ce soit, d’investir dans les stratégies ou dans les véhicules d’investissement auxquels le document fait référence. Certaines des stratégies d’investissement décrites ou auxquelles il est fait allusion dans la présente publication peuvent être interprétées comme des investissements à haut risque ou difficiles à réaliser, par ailleurs susceptibles de subir des pertes importantes et soudaines, notamment une perte totale de l’investissement. Les points de vue en matière d’investissement, ainsi que les opinions ou analyses économiques et boursières exprimées dans le présent document représentent le jugement d’Unigestion à la date de publication, sans tenir compte de la date à laquelle vous avez accès à ces informations. Rien ne garantit l’exactitude de ces opinions, lesquelles ne prétendent pas non plus constituer une description complète des titres, des marchés et des évolutions qui y sont mentionnés. Toutes les informations fournies sont sujettes à modification sans préavis. Dans la mesure où le présent rapport contient des déclarations concernant l’avenir, ces déclarations sont de nature prospective et donc soumises à un certain nombre de risques et d’incertitudes, notamment l’impact des produits concurrents, les risques liés à l’acceptation du marché et des risques divers. Les données et les informations graphiques contenues dans le présent document sont fournies à titre d’information uniquement et peuvent provenir de sources extérieures. Même si nous estimons que les informations obtenues de sources publiques et de tiers sont fiables, nous ne les avons pas vérifiées de manière indépendante et ne pouvons donc garantir leur exactitude ou leur exhaustivité. En conséquence, aucune déclaration ni garantie, expresse ou implicite, n’est faite ni ne sera faite par Unigestion à cet égard, et aucune responsabilité ni obligation ne saurait être assumée par Unigestion. Sauf indication contraire, la source est Unigestion. La performance passée n’est pas un indicateur de la performance future. Tout investissement comporte des risques, y compris le risque de perte totale pour l’investisseur. Unigestion SA est réglementé et autorisé par l’Autorité fédérale suisse de surveillance des marchés financiers (FINMA). Unigestion (UK) Ltd. est réglementé et autorisé par la Financial Conduct Authority (FCA) au Royaume-Uni, et est enregistré auprès de la Securities and Exchange Commission (SEC) aux États-Unis. Unigestion Asset Management (France) S.A. est réglementé et autorisé par l’Autorité des marchés financiers en France (AMF). Unigestion Asset Management (Canada) Inc., qui possède des bureaux à Toronto et à Montréal, est inscrit comme gérant de portefeuille et/ou courtier sur le marché dispensé dans neuf provinces du Canada, et comme gérant de fonds d’investissement en Ontario et au Québec. Son organisme régulateur principal est la Commission des valeurs mobilières de l’Ontario (CVMO). Unigestion Asia Pte Limited est réglementé et autorisé par l’Autorité monétaire de Singapour (MAS). Unigestion Asset Management (Copenhagen) est co-réglementé par l’Autorité des marchés financiers (AMF) et par la Danish Financial Supervisory Authority (DFSA). Unigestion Asset Management (Düsseldorf) est co-réglementé par l’Autorité des marchés financiers (AMF) et par la Bundesanstalt für Finanzdienstleistungsaufsicht (BAFIN).