Notre scénario de l’été a été largement répercuté dans les données économiques et financières : la croissance fait son retour et les marchés saluent cette amélioration. Toutefois, ce rallye cache des déséquilibres, et le monde du crédit « high yield » nous semble bien plus fragile que celui des actions. Si, comme expliqué la semaine dernière, nous sommes mal à l’aise avec le positionnement et la valorisation des marchés du crédit, nous voyons dans une sous-pondération de ce compartiment un moyen de se couvrir à moindre coût contre le risque de retour à la récession. Il s’agit d’un risque, et non de notre scénario : la croissance nous semble être au rendez-vous, mais nous pensons qu’il est essentiel de réfléchir aux risques à ce stade de la reprise pour mieux s’y préparer.

Junk

Ce mois-ci, nous avons une préférence pour les actions développées par rapport au crédit high yield, comme indiqué la semaine dernière. Le point de départ de cette préférence repose sur deux éléments importants : le sentiment et la valorisation. Sur le plan du sentiment du marché, si ce dernier a été moins fragile que nous l’avions prévu en août, il commence à donner des signaux divergents entre les actions et le crédit et montre quelques signes d’essoufflement. Notre Market Stress Nowcaster, qui combine trois types de données de marché en un indicateur global d’aversion au risque, a remarquablement baissé depuis le 24 mars, lorsque les marchés se sont redressés. Si ces trois indicateurs ont été unanimes d’avril à juillet, le mois d’août a commencé à révéler une divergence qui mérite toute notre attention : les spreads de crédit ont continué à se contracter globalement, toutes qualités d’émetteurs confondues. Les spreads sur le CDS « Xover Euro » se sont contractés de 50 points de base en août, tandis que les spreads sur le « Itraxx Euro » ont baissé de 6 points de base. Cette évolution est globalement en ligne avec l’évolution des spreads cash européens pour des émetteurs comparables : Les spreads de la catégorie « investment grade » se sont contractés de 13 points de base, tandis que les spreads de la catégorie high yield ont baissé de 32 points de base. Aux États-Unis, le CDS HY a baissé de 77 points de base. Cette contraction globale et rapide des spreads ne s’est pas accompagnée d’une contraction similaire des volatilités implicites : si le risque de défaut anticipé par les investisseurs a apparemment diminué, leur volonté de se couvrir est restée la même. Le VIX a ainsi légèrement augmenté (+1,7%) et le VStoxx est resté à son niveau du mois d’août. Il en va de même pour de nombreux autres indices de volatilité implicite : le Move, les indices de volatilité du G7 et EM FX ou la volatilité de valeurs spécifiques telles que Amazon ou Apple. Les détenteurs d’actions et de devises ont donc moins d’appétit pour le risque que les détenteurs d’obligations d’entreprises. Le deuxième élément lié au sentiment est que le positionnement des investisseurs dans le high yield s’est également amélioré de manière significative en août : le bêta des macro hedge funds et des CTA est revenu à ses plus hauts historiques, suggérant que la surpondération dans cette classe d’actifs commence à devenir un « crowded trade ». Le bêta de la catégorie investment grade est retombé, et le bêta global des actions s’est simplement maintenu sans grand enthousiasme. Les données de positionnement montrent un tableau similaire : Les investissements high yield ont atteint des niveaux plus élevés maintenant. Là encore, l’écart crédit/actions nous incite à délaisser cette première classe d’actifs au profit de la seconde. En termes de valorisation, les spreads de crédit sont clairement revenus à des niveaux nettement plus bas, indiquant ainsi la fin de la récession provoquée par la période de confinements. Selon nos indicateurs chronologiques de valorisation, les primes de risque investment grade et high yield ne sont pas seulement chères en termes absolus, mais sont également les plus chères des primes de risque liées à la croissance de la fin août : ce signal n’est pas très fort, mais l’écart crédit/actions commence à devenir significatif (près de 1 écart-type). Un engouement exagéré des investisseurs et des valorisations peu attrayantes : deux signes d’avertissement clairs pour nous, et nous restons sous-pondérés dans le high yield. Mais ce n’est pas tout. Il y a une autre raison à cette sous-pondération, liée à notre positionnement actuel. Que l’on ne s’y trompe pas, nous ne sommes pas négatifs quant aux perspectives des actifs de croissance pour les six prochains mois : sur le plan macroéconomique, nous continuons à croire en une reprise en forme de « V ». Notre Nowcaster de croissance vient de franchir le seuil entre les récessions et les expansions économiques, et il ne s’agit pas d’une tendance limitée : les États-Unis, la Chine, Taïwan, l’Inde et la Suisse sont sortis de récession ; la zone euro, la Grande-Bretagne et le Japon montrent des signes clairs de reprise. Seuls le Canada, la Nouvelle-Zélande, l’Australie et la Norvège semblent être légèrement à la traîne tout en allant dans la même direction. Pour nous, le risque est que cette récession, qui pourrait être qualifiée de technique puisqu’elle a été provoquée par des mesures gouvernementales, se transforme en une véritable récession endogène et beaucoup moins facile à contenir maintenant que le policy mix a déjà fait son travail. Si nos indicateurs de croissance indiquent une reprise robuste, des doutes persistent : oui, 70 % des indicateurs de croissance sont en hausse par rapport au mois dernier ; cependant, les taux de chômage restent élevés : 8 % aux États-Unis, contre 14,7 % en avril. Dans la zone euro, les taux de chômage ont peu évolué en raison du système d’amortisseurs sociaux, mais récemment, le taux de chômage a commencé à augmenter, passant de 7,3 % à 7,9 % : une variation limitée mais potentiellement le début d’une tendance qui devrait être suivie avec attention. Il en va de même pour les taux de défaut dans l’univers high yield : les taux de défaut sur les obligations européennes ont doublé, passant de 1,2% à la fin de 2019 à 2,4% au premier semestre 2020. Ils devraient atteindre 5 % d’ici la fin de l’année, selon le dernier rapport de Fitch Ratings, qui couvre les tendances des émissions sur 12 mois, l’évolution des prix sur le marché secondaire et les défauts au cours du premier semestre. Là encore, une vague de défauts pourrait également nuire à l’économie mondiale, alimentant une spirale qui conduirait naturellement à une récession. Si le contre-argument est que le chômage et les défauts de paiement sont des indicateurs retardés du cycle et que leur trajectoire sera finalement inversée, il est important de reconnaître que cette récession est d’une nature jusqu’ici non observée : nous restons donc prudents. Un élément important de notre positionnement relatif est basé sur les écarts d’allocation entre les indices de CDS et les indices d’actions. Jusqu’à présent, notre positionnement a favorisé les actions des pays développés et plus particulièrement les actions américaines. Ces derniers contiennent une surreprésentation des secteurs qui, selon nous, incarnent l’avenir de l’économie mondiale, y compris les secteurs technologiques. Dans l’indice S&P500, le secteur des technologies de l’information représente 28% de l’indice. En revanche, leur représentation dans les indices de CDS à haut rendement n’est que de 6 % aux États-Unis et de 0 % en Europe. Cependant, ces derniers indices contiennent une allocation de 10 % au secteur de l’énergie et de 11 % aux services financiers, alors que ces secteurs ont une pondération respective de 2 % et 9 % dans l’indice S&P 500. Ce pari relatif que nous faisons en septembre est aussi un pari nouvelle vs ancienne économie, et c’est cette dernière qui souffrirait le plus d’un nouveau ralentissement. Si pour nous le moment n’est pas venu de renoncer à la reprise des marchés boursiers, il est temps de réfléchir à la manière de se protéger efficacement contre le risque de ralentissement : le high yield a aujourd’hui un carry de 3,7% contre 4,3% pour les actions ; cette couverture est donc obtenue à un coût moindre, l’avantage de valorisations plus élevées. Nous y voyons une opportunité de couverture qui nous a déjà aidés par le passé à maintenir le cap d’une surexposition aux actions, ce qui est notre conviction fondamentale pour le mois de septembre.Et Maintenant ?

Un début d’alignement de planètes

Et si tout n’était pas terminé ?

La clé est l’allocation sectorielle

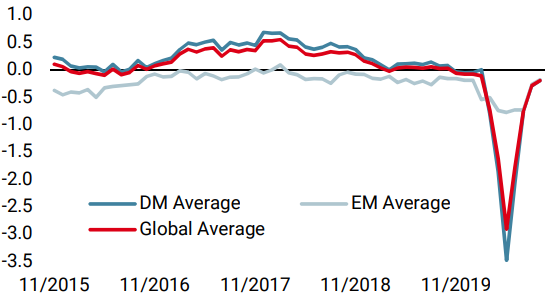

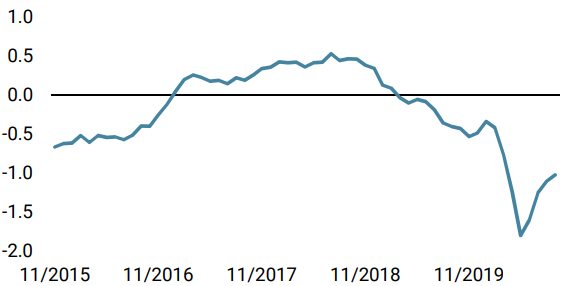

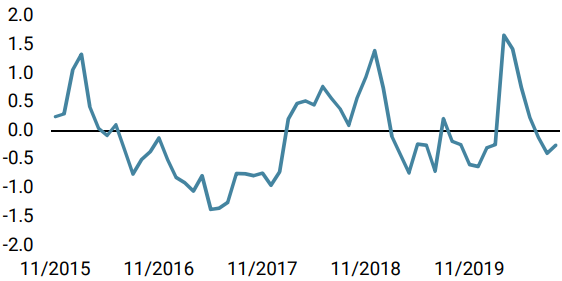

Unigestion Nowcasting

Nowcaster de croissance mondiale

Nowcaster d’inflation mondiale

Nowcaster de tensions sur le marché

Changements hebdomadaires

- Notre Nowcaster de croissance mondiale a augmenté la semaine dernière, les données en Europe, au Royaume-Uni et au Japon ayant progressé rapidement.

- Notre Nowcaster d’inflation mondiale a légèrement augmenté, masquant la forte hausse au Royaume-Uni, contrebalancée par la baisse au Canada et au Japon.

- Les tensions sur les marchés sont restées étonnamment stables, la liquidité et les spreads de crédit ne reflétant pas l’augmentation de la volatilité.

Sources: Unigestion. Bloomberg, au 07 septembre 2020

Informations Importantes

Ce document vous est fourni à titre confidentiel et ne doit pas être distribué, publié, reproduit ou divulgué, en tout ou en partie, à une autre personne.

Les informations et les données présentées dans ce document peuvent porter sur l’activité générale du marché ou les tendances du secteur, mais ne constituent pas des prévisions, des recherches ou des conseils de placement. La présente n’est pas une promotion financière et ne constitue nullement une offre, sollicitation ou recommandation de quelque nature que ce soit, d’investir dans les stratégies ou dans les véhicules d’investissement auxquels le document fait référence. Certaines des stratégies d’investissement décrites ou auxquelles il est fait allusion dans la présente publication peuvent être interprétées comme des investissements à haut risque ou difficiles à réaliser, par ailleurs susceptibles de subir des pertes importantes et soudaines, notamment une perte totale de l’investissement.

Les points de vue en matière d’investissement, ainsi que les opinions ou analyses économiques et boursières exprimées dans le présent document représentent le jugement d’Unigestion à la date de publication, sans tenir compte de la date à laquelle vous avez accès à ces informations. Rien ne garantit l’exactitude de ces opinions, lesquelles ne prétendent pas non plus constituer une description complète des titres, des marchés et des évolutions qui y sont mentionnés. Toutes les informations fournies sont sujettes à modification sans préavis. Dans la mesure où le présent rapport contient des déclarations concernant l’avenir, ces déclarations sont de nature prospective et donc soumises à un certain nombre de risques et d’incertitudes, notamment l’impact des produits concurrents, les risques liés à l’acceptation du marché et des risques divers.

Les données et les informations graphiques contenues dans le présent document sont fournies à titre d’information uniquement et peuvent provenir de sources extérieures. Même si nous estimons que les informations obtenues de sources publiques et de tiers sont fiables, nous ne les avons pas vérifiées de manière indépendante et ne pouvons donc garantir leur exactitude ou leur exhaustivité. En conséquence, aucune déclaration ni garantie, expresse ou implicite, n’est faite ni ne sera faite par Unigestion à cet égard, et aucune responsabilité ni obligation ne saurait être assumée par Unigestion. Sauf indication contraire, la source est Unigestion. La performance passée n’est pas un indicateur de la performance future. Tout investissement comporte des risques, y compris le risque de perte totale pour l’investisseur.

Unigestion SA est réglementé et autorisé par l’Autorité fédérale suisse de surveillance des marchés financiers (FINMA). Unigestion (UK) Ltd. est réglementé et autorisé par la Financial Conduct Authority (FCA) au Royaume-Uni, et est enregistré auprès de la Securities and Exchange Commission (SEC) aux États-Unis. Unigestion Asset Management (France) S.A. est réglementé et autorisé par l’Autorité des marchés financiers en France (AMF). Unigestion Asset Management (Canada) Inc., qui possède des bureaux à Toronto et à Montréal, est inscrit comme gérant de portefeuille et/ou courtier sur le marché dispensé dans neuf provinces du Canada, et comme gérant de fonds d’investissement en Ontario et au Québec. Son organisme régulateur principal est la Commission des valeurs mobilières de l’Ontario (CVMO). Unigestion Asia Pte Limited est réglementé et autorisé par l’Autorité monétaire de Singapour (MAS). Unigestion Asset Management (Copenhagen) est co-réglementé par l’Autorité des marchés financiers (AMF) et par la Danish Financial Supervisory Authority (DFSA). Unigestion Asset Management (Düsseldorf) est co-réglementé par l’Autorité des marchés financiers (AMF) et par la Bundesanstalt für Finanzdienstleistungsaufsicht (BAFIN).