Bien que notre scénario pour l’économie mondiale reste intact – une forte reprise alimentée par un soutien budgétaire et monétaire et pas de pressions inflationnistes majeures – nous nous concentrons sur les risques naissants de ce scénario de base. Outre nos préoccupations sur le crédit « high yield » que nous avons récemment évoquées, la politique et les tensions géopolitiques sont autant de facteurs qui pourraient compromettre notre vision positive des actifs axés sur la croissance. Un retrait prématuré des mesures de relance budgétaire, en particulier aux États-Unis, serait des plus inquiétants, mais les autres risques méritent également d’être surveillés de près. Ceux-ci restent toutefois des scénarios de risque et nous maintenons notre avis positif sur les marchés à risque.

I Feel It Coming

Nous continuons à croire en une reprise économique en forme de V, appuyée par nos indicateurs systématiques. Notre Nowcaster de croissance signale actuellement la fin de la récession dans quelques pays clés, dont les États-Unis, la Chine, le Brésil et Taïwan. La zone euro, le Japon et le Mexique sont à la traîne, mais tous s’améliorent. Bien entendu, le rythme de l’expansion est important et certains investisseurs s’inquiètent du ralentissement de la reprise macroéconomique. En effet, l’indice de diffusion de notre Nowcaster de croissance, qui mesure la proportion des données sous-jacentes qui s’améliorent, a reculé de son pic de 77 % à la fin du mois de juillet à 61 % actuellement. Toutefois, il est important de replacer ces chiffres dans leur contexte, car les économies ne peuvent pas afficher durablement un rythme aussi soutenu. Par exemple, lors des précédentes expansions aux États-Unis (1991 et 2009), l’économie a fortement rebondi à partir de son point bas (l’indice de diffusion américain atteignant 75 % et 80 %, respectivement, au cours du premier mois de reprise suivant les récessions de 1990 et 2008). L’économie a ensuite poursuivi son expansion à un rythme plus modeste (l’indice de diffusion s’est établi en moyenne à 53 % et 63 % respectivement au cours des douze mois suivants), l’économie étant passée à une croissance plus régulière et plus durable. Ainsi, si nous reconnaissons que la reprise s’est ralentie, nous ne pensons pas encore qu’elle risque de dérailler. L’un des principaux soutiens de la reprise a été une politique monétaire sans précédent. Ces derniers temps, on craint de plus en plus qu’une poussée de l’inflation n’entraîne un resserrement de la politique monétaire. Ce phénomène se manifeste clairement dans les breakevens d’inflation : par exemple, le breakeven d’inflation américain sur deux ans a augmenté de plus de 210 points de base depuis son point bas de mars (de -93 points de base à 119 points de base). Comme nous l’expliquerons plus en détail dans une prochaine publication, nous nous attendons à une normalisation de l’inflation (ou « reflation »), mais un choc inflationniste semble peu probable à court ou moyen terme. Néanmoins, il y a des nuages qui s’amoncellent et qui pourraient saper le contexte macro positif actuel. Le principal est la fin des relances budgétaires qui ont compensé les pertes massives de revenus des ménages et des entreprises. Les États-Unis sont particulièrement menacés, car les allocations de chômage ont expiré fin juillet et n’ont continué (en montants plus faibles) que grâce à un décret présidentiel. Ce décret a sanctionné les paiements du fonds de secours en cas de catastrophe de la Federal Emergency Management Agency (FEMA) (jusqu’à 44 milliards d’USD), qui est maintenant également mis à contribution en raison des vastes incendies qui ont ravagé la Californie. Jeudi dernier, la FEMA a confirmé que les allocations de chômage prendront bientôt fin (le programme devait durer environ six semaines). Avec un taux de chômage de 8,4 %, un Congrès bloqué sur de nouvelles mesures de relance et peu de sessions législatives avant l’élection, les perspectives de relance budgétaire aux États-Unis sont faibles à court terme, ce qui rend la plus grande économie du monde très vulnérable à un nouveau ralentissement. Un autre risque émanant des États-Unis est la prochaine élection. Si M. Biden conserve une bonne avance dans les sondages présidentiels, les courses les plus importantes pour le marché se déroulent au Sénat, où l’on ne sait toujours pas quel parti sera majoritaire. Un risque extrême mais croissant est que le président Trump perde mais refuse d’accepter les résultats (en invoquant la fraude électorale, en se déclarant vainqueur avant que tous les bulletins de vote par correspondance ne soient comptés, etc.). Dans ce cas, nous assisterions probablement à une répétition du recomptage de 2000 en Floride et à une décision de la Cour Suprême, impliquant peut-être plusieurs États et un degré élevé d’incertitude pesant sur les marchés. Cependant, les investisseurs semblent avoir déjà couvert ce risque de manière significative, avec le contrat VIX de novembre à 30,4 (le plus haut jamais atteint pour un contrat de novembre lors d’une élection présidentielle) et le contrat de décembre à 28,9. Enfin, les tensions entre les États-Unis et la Chine semblent susceptibles d’éclater à nouveau : Trump et Biden ont tous deux présenté et continueront à présenter la Chine comme une menace pour les États-Unis, le mouvement pro-démocratique à Hong Kong reste un sujet controversé pour les deux pays, et les entreprises technologiques chinoises (Huawei, TikTok, etc.) continuent à faire l’objet d’un examen minutieux de la part des américains. La Chine est également très en retard sur ses engagements d’achat de produits américains dans le cadre de la Phase 1 de l’accord commercial. Selon l’Institut Peterson d’économie internationale, un organisme indépendant, la Chine a importé pour 48,5 milliards de dollars de produits américains en juillet 2020, soit moins de la moitié de l’objectif de 100,7 milliards de dollars. Que ce soit par volonté ou par capacité, les États-Unis ont ainsi la possibilité d’exercer une pression supplémentaire sur les Chinois et de menacer, voire de réimposer, les droits de douane qui avaient été réduits ou suspendus dans le cadre de l’accord commercial. Il est important de rappeler que nous restons positifs sur les actifs orientés vers la croissance, en particulier les actions, car notre horizon d’investissement et nos indicateurs montrent un environnement favorable. Toutefois, nous avons décidé d’équilibrer cette perspective positive avec un avis baissier sur le crédit high yield, qui, selon nous, sera plus susceptible de subir un choc macroéconomique si l’échec des mesures de relance budgétaire entraîne un nouveau ralentissement. Nous pensons également que la trajectoire des actifs sera beaucoup plus volatile que ce que nous avons connu au cours de l’été, compte tenu des risques qui s’accumulent.Et Maintenant ?

V comme vendetta

Les risques à l’horizon

Gérer les risques en restant fidèle à nos convictions

Unigestion Nowcasting

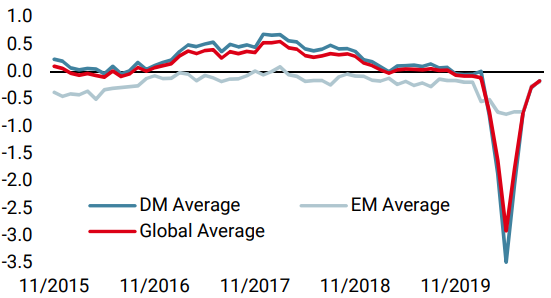

Nowcaster de croissance mondiale

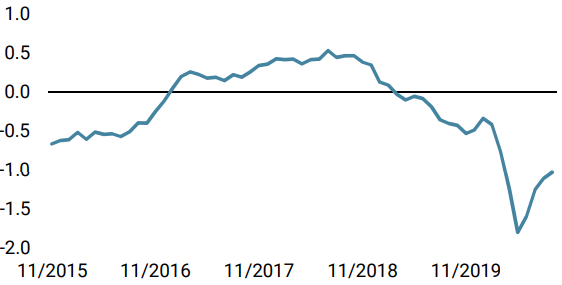

Nowcaster d’inflation mondiale

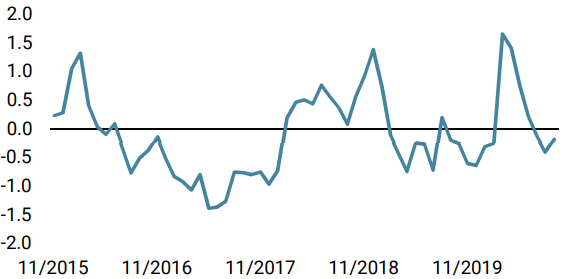

Nowcaster de tensions sur le marché

Changements hebdomadaires

- Notre Nowcaster de croissance mondiale est resté stable tout au long de la semaine, avec des progrès du côté des États-Unis et du Canada.

- Notre Nowcaster d’inflation mondiale est resté stable, les pressions inflationnistes dans la zone euro ayant diminué alors qu’elles augmentaient aux États-Unis.

- Les tensions sur les marchés ont augmenté la semaine dernière, les données sur la volatilité signalant un regain d’aversion pour le risque.

Sources: Unigestion. Bloomberg, au 14 septembre 2020

Informations Importantes

Ce document vous est fourni à titre confidentiel et ne doit pas être distribué, publié, reproduit ou divulgué, en tout ou en partie, à une autre personne.

Les informations et les données présentées dans ce document peuvent porter sur l’activité générale du marché ou les tendances du secteur, mais ne constituent pas des prévisions, des recherches ou des conseils de placement. La présente n’est pas une promotion financière et ne constitue nullement une offre, sollicitation ou recommandation de quelque nature que ce soit, d’investir dans les stratégies ou dans les véhicules d’investissement auxquels le document fait référence. Certaines des stratégies d’investissement décrites ou auxquelles il est fait allusion dans la présente publication peuvent être interprétées comme des investissements à haut risque ou difficiles à réaliser, par ailleurs susceptibles de subir des pertes importantes et soudaines, notamment une perte totale de l’investissement.

Les points de vue en matière d’investissement, ainsi que les opinions ou analyses économiques et boursières exprimées dans le présent document représentent le jugement d’Unigestion à la date de publication, sans tenir compte de la date à laquelle vous avez accès à ces informations. Rien ne garantit l’exactitude de ces opinions, lesquelles ne prétendent pas non plus constituer une description complète des titres, des marchés et des évolutions qui y sont mentionnés. Toutes les informations fournies sont sujettes à modification sans préavis. Dans la mesure où le présent rapport contient des déclarations concernant l’avenir, ces déclarations sont de nature prospective et donc soumises à un certain nombre de risques et d’incertitudes, notamment l’impact des produits concurrents, les risques liés à l’acceptation du marché et des risques divers.

Les données et les informations graphiques contenues dans le présent document sont fournies à titre d’information uniquement et peuvent provenir de sources extérieures. Même si nous estimons que les informations obtenues de sources publiques et de tiers sont fiables, nous ne les avons pas vérifiées de manière indépendante et ne pouvons donc garantir leur exactitude ou leur exhaustivité. En conséquence, aucune déclaration ni garantie, expresse ou implicite, n’est faite ni ne sera faite par Unigestion à cet égard, et aucune responsabilité ni obligation ne saurait être assumée par Unigestion. Sauf indication contraire, la source est Unigestion. La performance passée n’est pas un indicateur de la performance future. Tout investissement comporte des risques, y compris le risque de perte totale pour l’investisseur.

Unigestion SA est réglementé et autorisé par l’Autorité fédérale suisse de surveillance des marchés financiers (FINMA). Unigestion (UK) Ltd. est réglementé et autorisé par la Financial Conduct Authority (FCA) au Royaume-Uni, et est enregistré auprès de la Securities and Exchange Commission (SEC) aux États-Unis. Unigestion Asset Management (France) S.A. est réglementé et autorisé par l’Autorité des marchés financiers en France (AMF). Unigestion Asset Management (Canada) Inc., qui possède des bureaux à Toronto et à Montréal, est inscrit comme gérant de portefeuille et/ou courtier sur le marché dispensé dans neuf provinces du Canada, et comme gérant de fonds d’investissement en Ontario et au Québec. Son organisme régulateur principal est la Commission des valeurs mobilières de l’Ontario (CVMO). Unigestion Asia Pte Limited est réglementé et autorisé par l’Autorité monétaire de Singapour (MAS). Unigestion Asset Management (Copenhagen) est co-réglementé par l’Autorité des marchés financiers (AMF) et par la Danish Financial Supervisory Authority (DFSA). Unigestion Asset Management (Düsseldorf) est co-réglementé par l’Autorité des marchés financiers (AMF) et par la Bundesanstalt für Finanzdienstleistungsaufsicht (BAFIN).