Mercredi prochain verra probablement l’une des réunions les plus importantes de la Fed de ces dernières années. Pour la première fois depuis 2009, les marchés s’attendent à ce que la Fed réduise ses taux quatre fois en un an, la première réduction étant prévue pour septembre… c’est-à-dire demain. Qu’est-ce qui justifierait une baisse des taux aussi rapide si les signes d’une récession immédiate sont encore limités? À notre avis, trois éléments : premièrement, la force du dollar américain est un resserrement monétaire en soi et la réduction de l’écart de taux entre les États-Unis et ses partenaires commerciaux devrait atténuer cette pression. Deuxièmement, la Fed pourrait aider à atténuer l’impact de la guerre commerciale de la Maison Blanche sur l’économie réelle. Enfin, la baisse des pressions et des attentes en matière d’inflation libère la Fed de la nécessité de relever ses taux. Les membres de la Fed ne devraient ainsi plus signaler de hausse de taux pour cette année dans leurs prévisions rendues publiques après chaque réunion. Nous anticipons également une remontée de la volatilité, en fonction de la teneur du discours et des prévisions de la Fed. Une première baisse de taux en septembre aurait en effet un impact profond sur les marchés, renforçant à nouveau les actions et les obligations à moyen terme. Les investisseurs envisagent une série de baisses de taux sévères au cours des deux prochaines années, dont deux avant la fin de l’année. De telles attentes se sont également produites six mois avant la dernière récession, en juillet 2007. Existe-t-il actuellement des signes de récession aux États-Unis? Selon notre Nowcaster de croissance, l’économie américaine est passée d’une expansion supérieure à son potentiel début 2018 à un niveau proche de ce potentiel aujourd’hui. Le rythme de cette décélération a été intense ce qui nous amène à réfléchir sérieusement à la probabilité d’une récession. Actuellement, notre indicateur de croissance aux États-Unis laisse entrevoir au mieux une stabilisation de la croissance. Le secteur de l’habitation a commencé à afficher une détérioration au début de l’année alors que les attentes (essentiellement les ISM) ont continué de chuter entre-temps pour atteindre des niveaux flirtant avec la zone de danger. Pourtant, malgré cette décélération, il existe peu de signes d’une récession imminente aux États-Unis car l’emploi reste solide alors que le marché de l’immobilier profite de la baisse des taux récente, et inattendue, survenue presque continuellement au cours des six derniers mois. La situation macro-économique américaine présente par conséquent des poches de faiblesse mais la dynamique macro-économique est légèrement moins inquiétante pour le moment, du moins aux yeux de nos indicateurs de croissance. En effet, les niveaux actuels sont loin d’être ceux observables deux ans avant la crise de 2008. Si une récession n’est pas encore dans les cartes, un parallèle intéressant peut être établi avec 1995 : à la fin de cette année-là, la Fed a abaissé ses taux plusieurs fois sans que les États-Unis ne soient en récession. À l’époque, les économies émergentes ont connu un grave ralentissement économique, notamment en Amérique latine. Par exemple, le Mexique a traversé une récession en 1995 environ trois fois plus forte qu’en 2008. La Fed avait alors l’intention de limiter la hausse du dollar par rapport au reste des devises du continent tout en atténuant l’impact potentiel de la récession chez ses principaux partenaires commerciaux. Comment se portent les économies émergentes aujourd’hui? Beaucoup mieux en niveau qu’en 1995, notamment en Amérique latine (et au Mexique en particulier). Selon nos Nowcasters, le lien le plus faible de cette chaîne économique émergente est la Chine. Avec l’impact de la relance gouvernementale du début de l’année derrière nous, l’économie donne de nouveaux signes de faiblesse. Compte tenu de la guerre commerciale en cours entre les États-Unis et la Chine, c’est l’une des raisons qui expliquerait que la Fed baisse ses taux aussi rapidement.« THE FIRST CUT IS THE DEEPEST » – CAT STEVENS, 1967

Baisser les taux sans récession

La comparaison avec 1995

En dehors d’une récession attendue, deux raisons pourraient pousser la Fed à réduire ses taux aussi rapidement. Premièrement, les risques externes: avec la guerre commerciale entre les États-Unis et la Chine. La Fed pourrait en effet atténuer quelque peu le choc des prix qui affectera les consommateurs américains un jour ou l’autre. Les exportateurs n’ont pas baissé leurs prix malgré les droits de douane en hausse, ce qui signifie que la facture sera payée par les consommateurs et les entreprises des États-Unis, comme souligné dans un de nos précédents articles. Cela se traduira par un choc de demande négatif qui n’a pas encore impacté les chiffres économiques réels, entraînant un ralentissement de la croissance au cours des prochains trimestres. En abaissant son taux cible, la Fed pourrait aider l’économie américaine à faire face à ce choc exogène attendu. Deuxièmement, les États-Unis sont la seule grande économie développée à avoir relevé ses taux d’intérêt depuis 2008, la Fed ayant agi avec rapidité et vigueur au début de la crise. Cela s’est traduit par un important écart de taux entre les États-Unis et les autres économies du G10, ce qui a entraîné une période de Dollar fort ces quatre dernières années. Cette force est un facteur négatif pour l’économie américaine et reflète également le resserrement quantitatif qui se poursuit : depuis le début de l’année, le bilan de la Fed a diminué d’environ 150 milliards de dollars. Une grande partie de cette somme est simplement constituée par des obligations du Trésor figurant au bilan de la Fed arrivant à échéance et dans les six prochains mois, 155 milliards d’obligations supplémentaires viendront à échéance, ce qui réduira encore la quantité globale de dollars disponibles. Avec la réduction de l’offre de Dollars, il n’est pas étonnant que le dollar américain reste si fort. C’est un risque pour l’économie américaine et la Fed pourrait légitimer ses baisses de taux, sans le dire toutefois, en agissant simplement comme un bon gestionnaire de risques, atténuant ainsi une partie de la pression à la hausse exercée sur le billet vert.Sans inflation, la Fed est un gestionnaire de risque

Enfin, les chiffres d’inflation plus faibles et les indicateurs d’inflation attendus beaucoup plus bas aux États-Unis permettent également à la Fed de jouer ce rôle de gestionnaire de risque actif et quelque peu inhabituel. Avec un taux d’équilibre à 10 ans à 1,6% contre 2.1% il y a huit mois, et une inflation sous-jacente à 2% et en baisse, les arguments en faveur d’une hausse des taux sont plutôt maigres.

En conclusion, malgré le caractère peu probable d’une récession imminente, certains éléments pourraient justifier que la Fed réponde aux attentes des investisseurs. Quelle sera la conséquence pour les marchés? Nous nous attendons à ce que la Fed annonce clairement cette semaine que les hausses de taux sont terminées, conformément à sa récente communication. Dans ce scénario, nous nous attendons toujours à ce que les primes de risque restent volatiles avant le début d’une autre étape de la « fête du marché ». Si la Fed va plus loin que cela, cette phase initiale de volatilité sera probablement écartée et une baisse du Dollar devrait profiter aux actifs émergents.

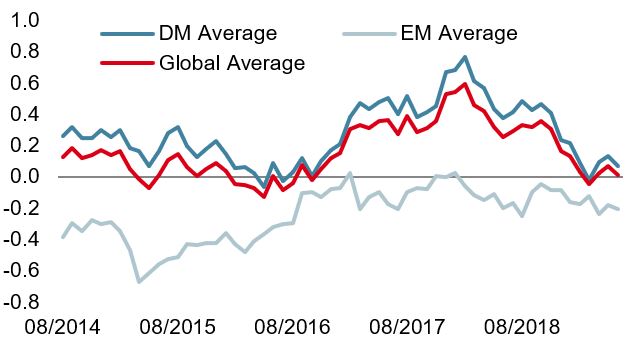

Nowcaster de croissance mondiale

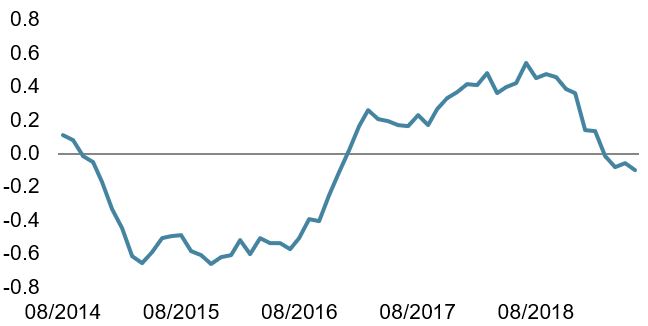

Nowcaster d’inflation mondiale

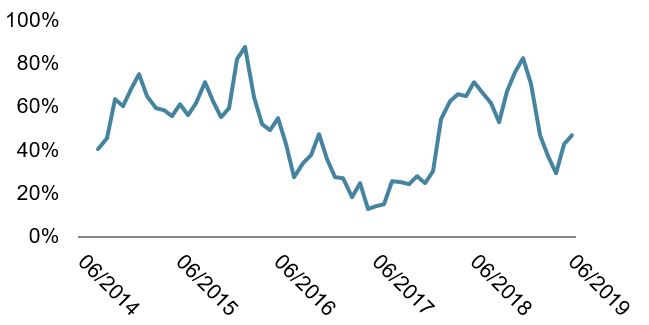

Nowcaster de tensions sur le marché

The first cut is the deepest

Informations importantes Les performances passées ne préjugent pas des performances futures. La valeur des investissements est susceptible de diminuer aussi bien que d’augmenter. Rien ne garantit que vous puissiez récupérer votre investissement initial. Le présent document a été rédigé à titre d’information uniquement et il ne doit être distribué, publié, reproduit ni communiqué à aucune autre personne par ses destinataires. Il constitue une déclaration de notre philosophie d’investissement faite à des fins promotionnelles et il ne s’applique que dans le cadre de l’objet de cette présentation. Il ne constitue en aucun cas un conseil ou une recommandation d’investissement. Ce document n’est pas une offre ou une sollicitation incitant à investir dans les instruments qu’il présente, ni ne suggère qu’il serait opportun d’investir dans ceux-ci. Veuillez contacter votre conseiller ou expert qualifié avant de prendre une décision d’investissement. Dans la mesure du possible, nous nous efforçons d’informer sur les risques significatifs pertinents à ce document et ceux-ci sont normalement indiqués comme tels dans les pages du document concernées. Une liste complète de tous les risques applicables figure dans le prospectus du Fonds. Certaines des stratégies d’investissement décrites ou mentionnées dans les présentes peuvent être considérées comme des investissements à risque élevé et difficiles à réaliser, susceptibles d’entraîner des pertes importantes et soudaines, y compris la perte totale de l’investissement. Elles ne sont pas adaptées à tous les types d’investisseurs. Dans la mesure où ce rapport contient des déclarations se rapportant à des échéances futures, ces déclarations sont de nature prospective et comportent un certain nombre de risques et d’incertitudes, y compris, sans s’y limiter, l’impact des produits concurrents, les risques d’acceptation par le marché et d’autres risques. De ce fait, les déclarations prospectives ne constituent pas une assurance de rendements futurs. Les données et les graphiques figurant aux présentes sont communiqués à titre indicatif uniquement et sont susceptibles de provenir de sources extérieures. Unigestion prend des mesures raisonnables pour vérifier, mais ne garantit pas, l’exactitude et l’exhaustivité de ces informations. En conséquence, aucune déclaration ou garantie, expresse ou implicite, n’est ou sera donnée ou faite par Unigestion à cet égard et Unigestion décline par avance toute responsabilité. Toutes les informations fournies aux présentes sont sujettes à modification sans préavis. Elles ne doivent être considérées comme à jour qu’à la date de publication, indépendamment de la date à laquelle vous serez susceptible d’avoir connaissance de ces informations. Les taux de change sont susceptibles de modifier à la hausse ou à la basse la valeur des investissements. Un investissement effectué auprès d’Unigestion, à l’instar de tous les investissements, comporte des risques, y compris le risque de perte totale pour l’investisseur.