« The Invisible Band » – Travis, 2001

Nous traversons depuis 10 ans une période d’activisme de la part des Banques centrales, celles-ci apportant un soutien aux marchés financiers comparable à l’effet du cycle de l’investissement des années 90. En dix ans nous avons eu progressivement le temps de nous habituer à un état d’esprit très particulier, que se résume par le mantra « les mauvaises nouvelles sont de bonnes nouvelles ». Depuis 2008, chaque fois qu’une macro-décélération a commencé à se manifester, les banques centrales ont accru leur soutien à l’économie et aux marchés financiers de manière souvent innovante au regard de leur histoire. Actuellement, le cycle mondial ralentit d’une manière sans précédent au cours de cette période: la zone euro était la seule zone à ralentir en 2011, tout comme la Chine en 2015.

Cette fois, les États-Unis, la Chine et la zone euro donnent simultanément des signes de ralentissement économique. Si cette décélération perdure, les mauvaises nouvelles deviendront de mauvaises nouvelles à nouveau : les bénéfices reculeront, réduisant considérablement les valorisations action. Pour nous, la question clé est maintenant la suivante: où se situe cette « bande invisible » qui sépare un monde qui ralentit boosté au QE d’un monde en récession, sur lequel la Banque centrale ne peut exercer qu’un contrôle limité? C’est la traversée de cette bande invisible qui fera des mauvaises nouvelles de mauvaises nouvelles à nouveau.

WHAT’S NEXT?

De « bad news is good news »…

La Fed avait préparé le terrain en 2009, et depuis lors, la plupart des banques centrales des pays développés ont emboîté le pas: depuis la Grande Crise financière, lorsqu’un ralentissement macroéconomique commence dans une région donnée, la Banque centrale réagit presque toujours de la même manière, apportant davantage de soutien aux marchés financiers pour tenter de stimuler l’économie. À vrai dire, nos banquiers centraux ont été étonnamment innovants au cours de la période: taux bas voire négatifs, achats directs d’obligations, achats d’actions ou contrôle direct des devises – de manière presque illimitée et très pragmatique, nombre d’entre eux ont tout simplement fait de leur mieux pour que le monde panse les plaies ouvertes par la crise de 2008. Cette médicamentation n’est cependant pas sans effet secondaire. L’un de ces effets est l’adage « une mauvaise nouvelle est une bonne nouvelle ». Cette simple formulation implique beaucoup en termes de comportement des acteurs du marché: toute dégradation des indicateurs économiques ouvre la porte à une nouvelle série d’interventions des banques centrales sur les marchés. Le revirement de la Fed entre décembre 2018 et janvier 2019 en est le parfait exemple. La situation macroéconomique aux États-Unis reste globalement bonne, comme l’indique notre nowcaster de croissance: elle ralentit effectivement (c’est le cas depuis novembre 2018), mais les États-Unis devraient continuer afficher une croissance positive pour quelques trimestres encore et la communication du FOMC de décembre allait exactement dans cette direction. La formation de prévisions de récession sur les marchés boursiers en décembre a néanmoins été suffisante pour amener la Fed à modifier considérablement son discours en janvier, passant d’une position « hawk » à une attitude nettement plus accommodante, faisant écho à la tradition du «Fed put» de Greespan. En janvier, les marchés se sont nettement redressés grâce à cette nouvelle ligne de communication. Le ralentissement chinois de 2015 a eu un impact similaire sur la Fed, la conduisant à repousser la date de sa première hausse de taux. Les mauvaises nouvelles sont de bonnes nouvelles : il suffit de tordre le bras de la banque centrale en vendant des actions.

… Jusqu’à ce que les mauvaises nouvelles deviennent à nouveau de mauvaises nouvelles

Ces jours-ci, tous les yeux sont rivés sur la Fed, en dépit du fait que la majeure partie de la décélération macro-économique se produise actuellement en Europe. La situation de la zone euro a commencé à se détériorer depuis février 2018, la Chine reste dans une situation de croissance sous-potentielle mais stable et les États-Unis ont commencé à décélérer depuis novembre 2018. La question de la bande invisible qui sépare une situation qui peut être corrigée avec plus de stimulation (croissance lente avec une inflation limitée) d’une situation pour laquelle la correction ne fonctionnerait plus est essentielle. En période de récession, un effort coordonné des gouvernements et des banques centrales peut contribuer à atténuer certains des dommages causés à l’économie et aux marchés. Mais aucune récession n’a pu être empêchée par cette action coordonnée. En outre, il y a de bonnes raisons à cela: lorsque la croissance économique tombe dans des territoires négatifs, les bénéfices commencent à chuter d’autant plus que les coûts – tels que les salaires – réagissent de manière décalée. Des coûts plus élevés et une croissance des ventes plus lente créent un effet de ciseaux sur les bénéfices.

The Invisible Band

Que regarder à partir de maintenant?

Aux États-Unis, il y a actuellement des nuages qui se rassemblent et qui sont habituellement les premiers signes d’une récession. Premièrement, le marché immobilier américain devrait afficher des chiffres de croissance négatifs pour la première fois depuis longtemps. Deuxièmement, les intentions d’investissement sont en recul et seulement 8% des données utilisées dans la composante investissement de notre nowcaster s’améliorent; Le taux d’utilisation de la capacité aux États-Unis, qui a enregistré sa première baisse depuis sa reprise de 2015, en est un bon exemple. La Fed y portera probablement beaucoup d’attention. L’assombrissement des perspectives de long terme est historiquement le premier signe d’une récession. Pour le moment, ce sont les seuls signes et quelques chiffres racontent une toute autre histoire, à l’image de l’ISM américain. Il faut du temps pour transformer un ralentissement en une récession. Mais lorsque nous aurons traversé cette limite invisible entre ralentissement et récession, les mauvaises nouvelles redeviendront des mauvaises nouvelles. Jusque-là, nous restons du côté prudent.

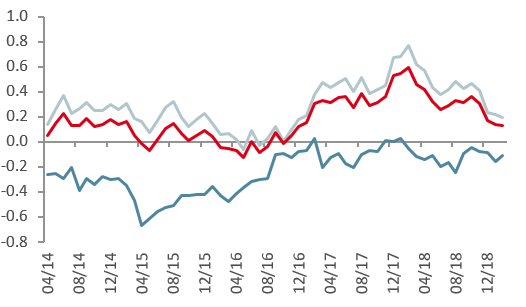

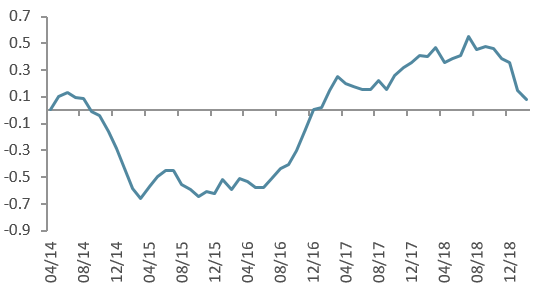

NOWCASTERS UNIGESTION

Nowcaster de croissance mondiale

Nowcaster de tensions sur le marché

Nowcaster d’inflation mondiale

Résumé de la semaine

- Notre Nowcaster de croissance a encore reculé la semaine dernière, avec un autre lot de données en décélération. Le plus grand changement négatif réside en Inde et au Canada. Tous les pays sauf la Chine ont montré des données plus faibles sur la semaine.

- Notre Nowcaster d’inflation continue de reculer de manière presque synchronisée dans les économies développées.

- Notre Nowcaster de tensions sur le marché a encore légèrement diminué. Les volatilités donnent actuellement le signal de stress le plus faible.

Sources: Bloomberg, Unigestion as of 18 February 2019

IMPORTANT INFORMATION

Les performances passées ne préjugent pas des performances futures. La valeur des investissements est susceptible de diminuer aussibien que d’augmenter. Rien ne garantit que vous puissiez récupérer votre investissement initial. Le présent document a été rédigé à titred’information uniquement et il ne doit être distribué, publié, reproduit ni communiqué à aucune autre personne par ses destinataires. Il constitue une déclaration de notre philosophie d’investissement faite à des fins promotionnelles et il ne s’applique que dans le cadre de l’objet de cette présentation. Il ne constitue en aucun cas un conseil ou une recommandation d’investissement. Ce document n’est pasune offre ou une sollicitation incitant à investir dans les instruments qu’il présente, ni ne suggère qu’il serait opportun d’investir dans ceux-ci. Veuillez contacter votre conseiller ou expert qualifié avant de prendre une décision d’investissement. Dans la mesure du possible, nous nous efforçons d’informer sur les risques significatifs pertinents à ce document et ceux-ci sont normalement indiqués comme tels dansles pages du document concernées. Une liste complète de tous les risques applicables figure dans le prospectus du Fonds. Certaines des stratégies d’investissement décrites ou mentionnées dans les présentes peuvent être considérées comme des investissements à risque élevé et difficiles à réaliser, susceptibles d’entraîner des pertes importantes et soudaines, y compris la perte totale de l’investissement. Elles ne sont pas adaptées à tous les types d’investisseurs. Dans la mesure où ce rapport contient des déclarations se rapportant à des échéances futures, ces déclarations sont de nature prospective et comportent un certain nombre de risques et d’incertitudes, y compris, sans s’y limiter, l’impact des produits concurrents, les risques d’acceptation par le marché et d’autres risques. De ce fait, les déclarationsprospectives ne constituent pas une assurance de rendements futurs. Les données et les graphiques figurant aux présentes sontcommuniqués à titre indicatif uniquement et sont susceptibles de provenir de sources extérieures. Unigestion prend des mesuresraisonnables pour vérifier, mais ne garantit pas, l’exactitude et l’exhaustivité de ces informations. En conséquence, aucune déclaration ou garantie, expresse ou implicite, n’est ou sera donnée ou faite par Unigestion à cet égard et Unigestion décline par avance touteresponsabilité. Toutes les informations fournies aux présentes sont sujettes à modification sans préavis. Elles ne doivent être considéréescomme à jour qu’à la date de publication, indépendamment de la date à laquelle vous serez susceptible d’avoir connaissance de ces informations. Les taux de change sont susceptibles de modifier à la hausse ou à la basse la valeur des investissements. Un investissement effectué auprès d’Unigestion, à l’instar de tous les investissements, comporte des risques, y compris le risque de perte totale pour l’investisseur.