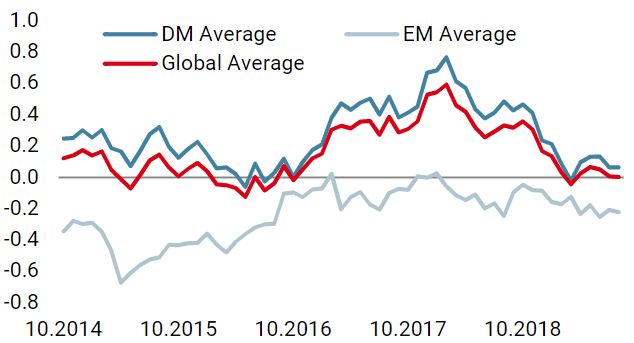

En juillet, la dynamique déjà observée depuis quelques mois sur le front macroéconomique et sur les marchés financiers s’est poursuivie : la croissance économique montre de fragiles signes de stabilisation mais d’importantes divergences sont visibles entre différentes régions du monde. Le risque de désinflation est cependant suffisamment inquiétant pour occuper une place prépondérante dans l’esprit des banquiers centraux, justifiant leurs tentatives de relance de la croissance et leur volonté d’allonger le cycle économique aussi longtemps que possible. Notre processus d’allocation dynamique examine le monde sous l’angle de trois facteurs de risque clefs : les conditions macroéconomiques, le sentiment de marché et la valorisation des actifs. Ces facteurs de risque sont tous les trois aussi importants sur le long terme, cependant toute l’attention a été portée à court terme sur les politiques monétaires et leur capacité à continuer à retarder l’arrivée de la prochaine récession. Ceci a entraîné les actifs financiers vers de nouveaux sommets tandis que les investisseurs se rebattent les oreilles de « The Jolly Banker », mettant en scène la figure du banquier joyeux américain pendant la Grande Dépression. La croissance économique mondiale a fortement décéléré par rapport aux niveaux observés en octobre dernier où elle se situait largement au-dessus de son potentiel. Depuis le début de l’année, notre Nowcaster de croissance a indiqué un déclin continu et depuis le mois de mars, une stabilisation autour du niveau de son potentiel. En juillet, le niveau de croissance mondiale restait sous contrôle alors que les divergences se creusaient dans les pays développés. La zone euro, le Canada et le Royaume-Uni ont montré des signes persistants de décélération, tandis que l’économie américaine est restée stable. Il n’est donc pas surprenant que la BCE ait récemment renforcé sa rhétorique accommodante pour faire face à cette situation préoccupante. Le principal détracteur reste les anticipations de production à cause de l’incertitude liée aux tensions commerciales pesant sur l’optimisme des entreprises et les investissements.« The Jolly Banker » – Woody Guthrie, 1940

Conditions macroéconomiques : vents contraires combattus par les Jolly Bankers

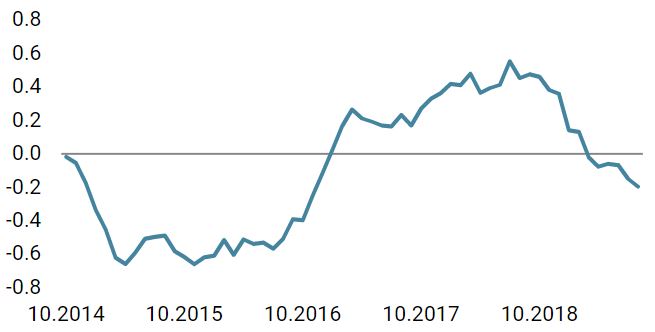

En ce qui concerne l’inflation, aucun signe de reprise n’est apparu à l’horizon au cours du mois. Les indices de diffusion du Nowcaster d’inflation, indiquant la dynamique des données sous-jacentes, ont chuté de 10%, soit une détérioration de 60% des données sous-jacentes. Cela illustre la dynamique baissière de l’inflation, que la plupart des banquiers centraux a reconnu dans ses dernières déclarations. Cette dynamique leur permet de parer les vents contraires créés par la guerre commerciale et la fin du cycle économique. Les anticipations d’inflation ont été le principal frein au niveau mondial, tandis qu’aux Etats-Unis c’est la croissance des salaires qui a joué ce rôle et ce, malgré des données relativement solides sur le front de l’emploi : la courbe de Phillips a donc toujours du mal à fonctionner.

Les banques centrales ont par conséquent fermement réagi pour endiguer la dégradation économique et les forces désinflationnistes. Le temps de réponse a été court pour transformer des positions moins accommodantes, en politiques monétaires favorables. En juillet, les décideurs européens, japonais, turcs, sud-africains, et américains ont augmenté leur soutien financier. Cela a été de loin le facteur le plus important pour la performance des actifs financiers cette année et continuera de l’être jusqu’au prochain point d’inflexion quand les fondamentaux macroéconomiques s’amélioreront sensiblement.

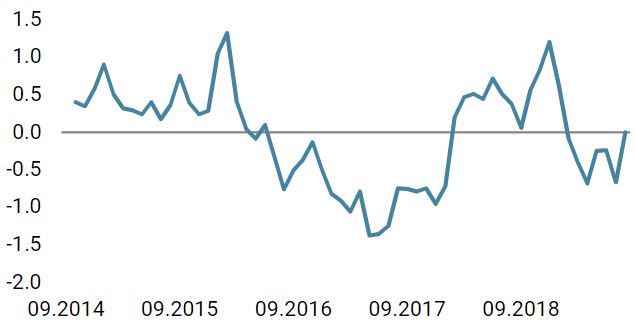

L’optimisme semblait être omniprésent jusqu’à la toute fin du mois de juillet lorsque la Fed a procédé à une « baisse de taux décevante ». Les indicateurs de sentiment de marché présentaient une faible aversion au risque et notre indicateur n’a pas fait exception : il est retombé à des niveaux bas après une brève hausse en mai. Les écarts de rendement du crédit ont continué à se resserrer dans tous les segments du marché, les mesures de la volatilité ont reculé et la liquidité s’est améliorée grâce à l’assouplissement des banques centrales. Jusqu’ici tout va bien donc, mais on pourrait dire que le sentiment de marché a été artificiellement maintenu à des niveaux très élevés par les Jolly Bankers. En effet, dans des circonstances normales (cycle traditionnel et banquiers centraux moins omnipotents), le ralentissement de la croissance et l’intensification des tensions géopolitiques devraient peser sur le sentiment du marché plutôt que le soutenir. C’est ce que nous avons appelé depuis un certain temps une situation de « mauvaise nouvelle, bonne nouvelle », où la complaisance devient légitime tant que les banques centrales restent autant présentes. Le pragmatisme demeure essentiel dans cet environnement et il est difficile de ne pas réduire l’exposition au marché à un moment où de nombreux actifs sont devenus beaucoup plus chers. Dans l’intervalle, le risque global est resté élevé et a resurgi violemment à la fin de la semaine dernière, à la suite d’une rhétorique de plus en plus dure entre les États-Unis et la Chine. La nouvelle menace d’un droit de douane de 10% sur 300 milliards de produits chinois et les craintes de représailles potentielles ont sapé les actifs risqués… et la complaisance d’un seul coup. Enfin, les « smart money » (CTA et gérants de fonds Macro) ont récemment accru leur exposition aux actifs risqués, de sorte que le taux de participation dans la dernière phase de hausse a augmenté. Le positionnement sur les actifs de croissance n’est par conséquent plus « léger » et pourrait bientôt devenir une source d’inquiétude : il se situe actuellement autour des niveaux d’octobre 2018, soit élevé par rapport aux normes historiques sans être extrême, pour le moment.Sentiment de marché : complaisance légitime?

C’est la conséquence habituelle des politiques monétaires accommodantes : elles créent une valorisation élevée, quand ce n’est pas une bulle, et de l’exubérance parmi toutes les classes d’actifs. A ce jour, le niveau de valorisation de la plupart des primes de risque clignote en rouge. Cependant, en comparaison, les actifs risqués (actions et crédit) sont relativement bon marché par rapport aux actifs dits défensifs (obligations d’État et liées à l’inflation, métaux précieux). Par conséquent, même s’il est trop tôt pour anticiper une correction liée aux valorisations, le coût élevé des actifs de couverture alimenté par les Jolly Bankers pourrait avoir de fâcheuses répercussions : distorsions de corrélation et protection réduite si et lorsque l’appétence pour le risque chutera fortement. Les marchés ne prêtent actuellement pas d’importance à ce facteur pour une bonne (ou une mauvaise) raison mais il serait néanmoins utopique de considérer cette forte expansion de multiples comme un environnement durable. Les valorisations boursières pourraient revenir à des niveaux explicables suite à une forte croissance des bénéfices, les écarts de rendement du crédit pourraient continuer à se resserrer tant que le risque de récession reste modéré grâce à l’action des banques centrales. Néanmoins, certains segments du marché obligataire semblent nettement hors de prix, tels que les obligations d’entreprise « investment grade » et les obligations d’État. L’environnement actuel n’exige pas de réduire sensiblement et durablement les risques mais il a été opportun de prendre des bénéfices sur les plus grandes surpondérations. De ce fait, la réduction du bêta peut être compensée par des opportunités de valeur relative et notre préférence actuelle se porte sur le portage du crédit, avec une position longue sur les titres haut-rendement et courte sur les emprunteurs de qualité. Compte tenu de la très faible volatilité, nous avions également mis en œuvre un certain nombre de stratégies de couverture optionnelles sur les indices actions afin de nous protéger en cas de choc inattendu sur le marché.Valorisation des actifs : chers mais est-ce vraiment important?

Conclusion pour l’allocation multi-actifs : bêta réduit, portage accru

Nowcaster de croissance mondiale

Nowcaster d’inflation mondiale

Nowcaster de tensions sur le marché

The Jolly Banker

INFORMATIONS IMPORTANTES Les performances passées ne préjugent pas des performances futures. La valeur des investissements est susceptible de diminuer aussi bien que d’augmenter. Rien ne garantit que vous puissiez récupérer votre investissement initial. Le présent document a été rédigé à titre d’information uniquement et il ne doit être distribué, publié, reproduit ni communiqué à aucune autre personne par ses destinataires. Il constitue une déclaration de notre philosophie d’investissement faite à des fins promotionnelles et il ne s’applique que dans le cadre de l’objet de cette présentation. Il ne constitue en aucun cas un conseil ou une recommandation d’investissement. Ce document n’est pas une offre ou une sollicitation incitant à investir dans les instruments qu’il présente, ni ne suggère qu’il serait opportun d’investir dans ceux-ci. Veuillez contacter votre conseiller ou expert qualifié avant de prendre une décision d’investissement. Dans la mesure du possible, nous nous efforçons d’informer sur les risques significatifs pertinents à ce document et ceux-ci sont normalement indiqués comme tels dans les pages du document concernées. Une liste complète de tous les risques applicables figure dans le prospectus du Fonds. Certaines des stratégies d’investissement décrites ou mentionnées dans les présentes peuvent être considérées comme des investissements à risque élevé et difficiles à réaliser, susceptibles d’entraîner des pertes importantes et soudaines, y compris la perte totale de l’investissement. Elles ne sont pas adaptées à tous les types d’investisseurs. Dans la mesure où ce rapport contient des déclarations se rapportant à des échéances futures, ces déclarations sont de nature prospective et comportent un certain nombre de risques et d’incertitudes, y compris, sans s’y limiter, l’impact des produits concurrents, les risques d’acceptation par le marché et d’autres risques. De ce fait, les déclarations prospectives ne constituent pas une assurance de rendements futurs. Les données et les graphiques figurant aux présentes sont communiqués à titre indicatif uniquement et sont susceptibles de provenir de sources extérieures. Unigestion prend des mesures raisonnables pour vérifier, mais ne garantit pas, l’exactitude et l’exhaustivité de ces informations. En conséquence, aucune déclaration ou garantie, expresse ou implicite, n’est ou sera donnée ou faite par Unigestion à cet égard et Unigestion décline par avance toute responsabilité. Toutes les informations fournies aux présentes sont sujettes à modification sans préavis. Elles ne doivent être considérées comme à jour qu’à la date de publication, indépendamment de la date à laquelle vous serez susceptible d’avoir connaissance de ces informations. Les taux de change sont susceptibles de modifier à la hausse ou à la basse la valeur des investissements. Un investissement effectué auprès d’Unigestion, à l’instar de tous les investissements, comporte des risques, y compris le risque de perte totale pour l’investisseur.