Le destin des marchés est intimement lié aux banques centrales et à leurs politiques monétaires très accommodantes depuis près de dix ans maintenant. Ce qui avait été un remède essentiel pour sortir d’une des pires crises financières de l’histoire est devenu une drogue dont la plupart des investisseurs sont devenus très dépendants. Le célèbre discours de M. Draghi sur «whatever it takes» date de 7 ans déjà et la dernière réunion de la banque centrale a prouvé qu’il était prêt à le faire, quitte à faire face à de nombreuses dissensions au sein même de la BCE. Actuellement, la question à un trillion est de savoir si dans l’absolu les banques centrales doivent encore agir ou pas, et dans ce cas si des mesures de relance supplémentaires permettront de lutter efficacement contre les forces récessionnistes et, plus important encore, déflationnistes. À un stade avancé du cycle économique, les réserves de munitions sont précieuses et la réaction du marché après la BCE indique que «whatever it takes» pourrait s’être transformé en «le monde ne suffit pas». L’inquiétude des banques centrales ne porte pas (encore?) sur les risques de récession mais la faiblesse de l’inflation, qui pourrait à terme se muer en risque de déflation. Dans la plupart des discours, les décideurs constatent que la croissance économique a ralenti par rapport au pic atteint début 2018 et que la balance des risques reste à la baisse. Cependant, ils restent confiants que la récession n’est pas proche (malgré les indications contraires provenant des courbes de taux), en particulier la Fed aux États-Unis. À l’inverse, le point focal est le manque d’inflation: est-il normal d’avoir si peu de pression sur les prix lorsque la croissance a été forte pendant une période aussi longue et que l’afflux de liquidité est pratiquement illimité? Des forces structurelles sont à l’œuvre et pèsent globalement sur l’inflation, telles que la démographie (vieillissement, impact sur les habitudes de consommation), l’automatisation et la digitalisation (faisant pression sur les salaires). Il manque également les éléments cycliques cette fois-ci: le cycle des matières premières et l’investissement. Habituellement, après des périodes de croissance soutenues, les prix atteignent des sommets grâce aux déséquilibres entre l’offre et de la demande et affectent négativement consommateurs et entreprises qui subissent des coûts plus élevés. Notre indicateur d’inflation indique non seulement une détérioration des conditions d’inflation, mais également qu’aucune de ses composantes ne montre de signes de vigueur: des salaires aux prix des intrants, en passant par l’inflation importée et anticipée, toutes sont faibles et en baisse. Et cela se produit partout dans le monde développé et émergent. Par conséquent, les banques centrales ont les mains libres pour injecter encore plus de liquidités dans le système financier, offrant ainsi la possibilité de prolonger la croissance et de réussir enfin à relancer l’inflation. Les attentes du marché sont stellaires, et grandes sont les chances que le futur s’écrive à l’encre de la déception. En ce qui concerne les taux d’intérêt, un total de réductions de 250 points de base est actuellement prévu pour le G10 dans les 12 prochains mois, avec au moins une ou deux réductions attendues dans chaque pays, à l’exception des pays nordiques. Aux États-Unis, les investisseurs anticipaient encore 3 diminutions sur un an (contre quatre précédemment) jusque très récemment. La réaction du marché suite à la réunion de la BCE met en évidence une certaine déception: le retournement du sentiment a eu des répercussions négatives sur les obligations, entrainant une hausse des rendements Européens de 10 points de base en une journée, le jour même où M. Draghi a annoncé une réduction des taux et une reprise des achats d’actifs. Le positionnement sur les instruments de protection, en particulier les obligations, avait atteint des niveaux extrêmes, et le fait que la décision ait été prise sur un faible consensus aura surpassé la satisfaction d’avoir reçu un nouveau round d’assouplissement quantitatif. Le déséquilibre de perception entre acteurs de marché et banquiers centraux pourrait avoir deux conclusions: il pourrait temporairement se mettre en place un climat favorable au cours duquel les conditions macro-économiques demeurent autour du potentiel et le support monétaire reste en place (notre scénario) ou a contrario augmenter la défiance des investisseurs à l’encontre des décideurs politiques concernant leur crédibilité à éviter la fin du cycle et la récession. Dans ce deuxième cas, une forte correction ne serait pas à exclure dans une grand nombre d’actifs, tant orientés croissance que protection. S’agissant du prix des actifs, les valorisations sont chères sur un spectre étendu, mais les excès les plus importants demeurent sur les actifs refuges. Les rendements des obligations d’État ont chuté à des niveaux jamais atteints, le yen est de retour à son niveau de février 2018 et la volatilité implicite est restée coûteuse, en dépit de l’appétit croissant pour le risque. La question qui se pose maintenant est de savoir s’il faut raisonner en termes «normatifs» ou «pragmatiques» pour déterminer si la fin du rallye est proche. Il faut généralement un catalyseur pour déclencher un retour à la moyenne des valorisations et enclencher une grande rotation secteurs / actifs. Une surprise venant des banques centrales peut changer la donne à cet égard. Il est encore trop tôt pour craindre une correction massive dans les positions les plus consensuelles et chères. En réalité, ce sont les banques centrales qui ont créé ces excès, que certains pourraient qualifier de bulles. Il est donc essentiel de prendre en compte ce facteur, de rester vigilant aux prochaines annonces, et de les interpréter à la lumière des attentes du marché. Les investisseurs commenceront alors à s’intéresser au niveau d’asymétrie et de réserves de performance restants dans les actifs. Les plus chères pourraient subir de lourdes pertes au profit des moins favorisées jusqu’à présent mais pour l’instant, le soutien monétaire est bien présent et les primes de risque onéreuses pourraient le rester à moyen terme.« The World Is Not Enough » – Garbage, 1999

Macro: un premier échec historique de tentative de relance d’inflation

Sentiment: Lorsque vous visez la lune, le monde ne suffit pas

Valorisations: cher pour plus longtemps

Allocation d’actifs: risk ON, mais vigilant

Les plus grands risques pour l’allocation d’actifs sont les distorsions de corrélation, ou pire, les chocs de corrélation. Les portefeuilles diversifiés reposent sur des hypothèses de comportement historique entre actifs, qui ont été fortement manipulés par l’assouplissement quantitatif. Jusqu’à présent, ces distorsions ont joué en faveur de la plupart des actifs, mais un retour à la moyenne de ces corrélations doit être anticipée, même temporairement. À l’heure actuelle, les actifs de couverture semblent être les plus vulnérables à la combinaison d’une croissance économique résiliente, d’un positionnement extrême et d’une valorisation tendue. Pour cette raison, nous avons réduit substantiellement notre exposition à la duration et réaffecté cette pondération aux actifs liés à la croissance, plus particulièrement le crédit. Pour les mêmes raisons, les spreads des émissions d’entreprises seront soutenus par la quête de rendement et de portage, le faible risque de récession et de l’évolution positive du sentiment et de l’appétit au risque. Plus généralement, l’environnement actuel est favorable aux actifs liés à la croissance, sur lesquels nous avons accru notre exposition, notamment aux actions et à la volatilité (short). Notre attention se concentre désormais à évaluer l’ampleur de la déception sur le front de la BCE de la part d’autres banques centrales. Trop grande, elle pourrait indiquer que le monde ne suffit plus pour maintenir l’optimisme des investisseurs et nous incitera de facto à réduire notre exposition au marché à l’échelle globale.

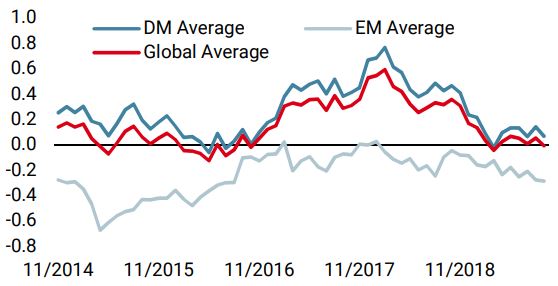

Nowcaster de croissance mondiale

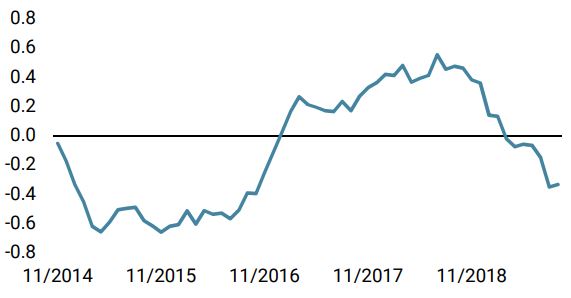

Nowcaster d’inflation mondiale

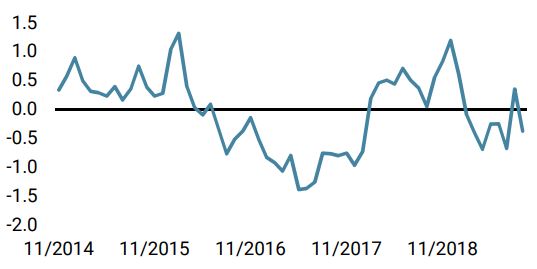

Nowcaster de tensions sur le marché

The World Is Not Enough

INFORMATIONS IMPORTANTES Les performances passées ne préjugent pas des performances futures. La valeur des investissements est susceptible de diminuer aussi bien que d’augmenter. Rien ne garantit que vous puissiez récupérer votre investissement initial. Le présent document a été rédigé à titre d’information uniquement et il ne doit être distribué, publié, reproduit ni communiqué à aucune autre personne par ses destinataires. Il constitue une déclaration de notre philosophie d’investissement faite à des fins promotionnelles et il ne s’applique que dans le cadre de l’objet de cette présentation. Il ne constitue en aucun cas un conseil ou une recommandation d’investissement. Ce document n’est pas une offre ou une sollicitation incitant à investir dans les instruments qu’il présente, ni ne suggère qu’il serait opportun d’investir dans ceux-ci. Veuillez contacter votre conseiller ou expert qualifié avant de prendre une décision d’investissement. Dans la mesure du possible, nous nous efforçons d’informer sur les risques significatifs pertinents à ce document et ceux-ci sont normalement indiqués comme tels dans les pages du document concernées. Une liste complète de tous les risques applicables figure dans le prospectus du Fonds. Certaines des stratégies d’investissement décrites ou mentionnées dans les présentes peuvent être considérées comme des investissements à risque élevé et difficiles à réaliser, susceptibles d’entraîner des pertes importantes et soudaines, y compris la perte totale de l’investissement. Elles ne sont pas adaptées à tous les types d’investisseurs. Dans la mesure où ce rapport contient des déclarations se rapportant à des échéances futures, ces déclarations sont de nature prospective et comportent un certain nombre de risques et d’incertitudes, y compris, sans s’y limiter, l’impact des produits concurrents, les risques d’acceptation par le marché et d’autres risques. De ce fait, les déclarations prospectives ne constituent pas une assurance de rendements futurs. Les données et les graphiques figurant aux présentes sont communiqués à titre indicatif uniquement et sont susceptibles de provenir de sources extérieures. Unigestion prend des mesures raisonnables pour vérifier, mais ne garantit pas, l’exactitude et l’exhaustivité de ces informations. En conséquence, aucune déclaration ou garantie, expresse ou implicite, n’est ou sera donnée ou faite par Unigestion à cet égard et Unigestion décline par avance toute responsabilité. Toutes les informations fournies aux présentes sont sujettes à modification sans préavis. Elles ne doivent être considérées comme à jour qu’à la date de publication, indépendamment de la date à laquelle vous serez susceptible d’avoir connaissance de ces informations. Les taux de change sont susceptibles de modifier à la hausse ou à la basse la valeur des investissements. Un investissement effectué auprès d’Unigestion, à l’instar de tous les investissements, comporte des risques, y compris le risque de perte totale pour l’investisseur.