Les actions mondiales ont poursuivi leur remontée en mai, et ce après avoir enregistré des rendements historiques en avril. Ainsi, le rebond des actifs risqués, tout comme leur baisse, est devenu l’un des plus marquants de l’histoire, s’étendant sur quatre semaines seulement et confirmant notre point de vue initial selon lequel « cette fois, c’est différent ». Le mois dernier, nous avons cité l’action de la Fed et le positionnement mesuré des investisseurs pour justifier le passage de notre allocation tactique de la prudence à une surpondération sélective axés sur les actifs de croissance. Après deux mois consécutifs de rendements positifs des actifs risqués malgré une détérioration considérable des fondamentaux, la question clé pour nous est maintenant: jusqu’où le rallye peut-il aller ? Le consensus actuel peut se résumer comme suit: ce choc macroéconomique est l’un des plus importants depuis la Grande Dépression et les marchés actions, principalement américains, semblent déconnectés de l’économie réelle, chers et « à risque » pour les actionnaires. Dans l’ensemble, nous ne partageons pas ce point de vue, car nous constatons trois tournants dans 1) la dynamique macro, 2) le positionnement des investisseurs et 3) la valorisation des actifs qui, ensemble, pourraient déclencher un retour des actifs risqués vers leurs plus hauts.Trois points clés pourraient prolonger le rallye

Squeeze The Trigger

Bien que nous partagions le point de vue sur la détérioration des fondamentaux, comme l’illustre la chute historique de nos Growth Nowcasters, nous pensons que, contrairement aux récessions précédentes, le déclin actuel de l’activité pourrait être plus court que prévu par les économistes et des institutions. Premièrement, il résulte d’un choc exogène et non d’un déséquilibre de l’offre ou de la demande. Par conséquent, il devrait être plus facile à réparer qu’une récession typique où le processus de rééquilibrage prend du temps. Deuxièmement, le soutien politique a été extraordinaire, alliant taille, portée, rapidité de mise en place et étendue en termes de nombre de pays concernés. À titre d’illustration, le bilan de la Fed dépasse désormais 7 000 milliards USD et pourrait atteindre 15 000 milliards USD à la fin de l’année si la trajectoire actuelle se maintient. Cette augmentation potentielle de son bilan représenterait 50% du PIB américain contre moins de 8% du PIB injecté entre 2008 et 2012. Nous pensons que cela, associé à une relance budgétaire extraordinaire au niveau mondial, compensera une partie importante des effets négatifs du confinement global. De même, la situation en Europe est de bon augure pour l’avenir car les premières obligations européennes pourraient être émises pour soutenir l’économie européenne. Dès lors, et compte tenu de la fin du confinement et de la réouverture des économies clés, les chances d’une reprise en forme de V semblent être plus élevées que prévu. Dans ce contexte, la dynamique des données macroéconomiques importe plus que le niveau des fondamentaux. Bien qu’ils soient encore importants et restent en territoire inconnu, les demandes continues d’allocation chômage aux États-Unis ont diminué pour la première fois depuis la crise, la semaine dernière. Cette dynamique positive est illustrée par nos indicateurs exclusifs Nowcaster, qui sont spécialement conçus pour suivre l’économie réelle en temps réel grâce aux données macroéconomiques et aux actualités. Les indices de diffusion de nos Nowcasters, qui reflètent la proportion de données en amélioration par rapport aux données en détérioration, ont atteint un creux en mai, ce qui signifie que la seconde dérivée est devenue positive. De même, notre « Newscaster » s’est fortement redressé, passant d’un niveau très bas à un point presque positif. Ces deux éléments justifieraient une réévaluation des fondamentaux et déclencheraient une reflation des actifs orientés vers la croissance dans les mois à venir. Le rallye observé depuis le creux de la mi-mars est dû à des facteurs techniques et non fondamentaux. Il a été déclenché en premier lieu par la couverture des futures que les investisseurs avaient utilisés à la place des options en raison du coût élevé de la protection. Ce surcoût découlait du niveau extrême de volatilité implicite et de la courbe à terme inversée du VIX. Fin mars et début avril, les futures sur indices tels que l’Euro Stoxx 600 et le S&P 500 bondissaient mais leurs « open interest » diminuaient, révélant l’effet d’un « short squeeze ». Deuxièmement, l’ampleur du rebond a été très limitée, comme l’illustre la grande dispersion entre les secteurs, les styles et les pays. Fin mai, moins de 40% des sociétés du S&P 500 dépassaient leur moyenne mobile à 200 jours. Ce chiffre était inférieur à 20% pour les sociétés de l’Euro Stoxx 600 et inférieur à 10% pour le secteur américain de l’énergie, contre plus de 70% pour le secteur américain de la santé. Enfin, la participation des investisseurs a été limitée, comme en témoigne le faible bêta aux actions des stratégies de hedge funds liquides et flexibles que nous suivons chaque semaine. Le bêta actuel pour les stratégies CTA et Risk Parity est toujours dans le dernier quintile de distribution en raison du niveau élevé de volatilité réalisée et des performances passées négatives. La prudence se reflète également dans la valorisation des actifs. L’or, les rendements des obligations souveraines, les performances des actions en dehors des secteurs de la santé et de la technologie chantent tous la même chanson : « Nous ne croyons pas à une reprise en V ». C’est exactement la raison pour laquelle nous pensons que le positionnement des investisseurs pourrait changer radicalement. Les « bonnes nouvelles » ou du moins « la fin de la tendance négative » ne sont pas du tout prises en compte dans la plupart des actifs financiers. Plus important encore, ce changement pourrait être amplifié par des facteurs techniques. Si la tendance actuelle se poursuit, la normalisation de la courbe VIX, de « backwardation » au « contango », la normalisation du marché interbancaire aux Etats Unis et les performances à 12, 6 et 3 mois des actifs risqués vont déclencher un repositionnement important des stratégies systématiques et créer la poussée haussière requise pour faire passer le sentiment du marché du « cash est roi » à la « peur de rater le rallye ». De plus, les positions cash atteignent des niveaux records, améliorant à la fois l’horizon et le rapport risque/rendement de la reprise du risque. Le rallye observé en avril et les premières semaines de mai a été purement technique, mais un revirement important du sentiment du marché aura davantage de conséquences en termes de performance des actifs. Nous estimons que les actifs défensifs proches de leurs sommets tels que l’or, les obligations souveraines et les devises défensives seront plus négativement affectés que par le passé récent. En revanche, le retournement du sentiment soutiendra davantage les actifs cycliques, tels que les actifs émergents (FX, crédit et actions), les matières premières cycliques et les retardataires tels que le secteur financier, les petites capitalisations ou les actions européennes. Cette rotation potentielle constitue-t-elle un risque pour notre penchant tactique vers des indices « qualité » tels que le SMI et le Nasdaq? Nous avons analysé la performance du marché américain (S&P 500) suite à une rotation importante, définie comme une surperformance du Russell 2000 par rapport au Nasdaq de plus d’un sigma. Depuis 1990, cela s’est produit 8% du temps. Nos résultats montrent une performance moyenne de 4,5% sur six mois suite à une telle rotation (hors période d’éclatement des bulles 2000-2002). Plus important encore, 14 cas sur 15 affichent un rendement positif, le seul rendement négatif sur six mois s’étant produit après septembre 2008. L’exclusion de cet épisode donne un rendement moyen de 7,5% sur six mois pour le S&P 500. Cela signifie que la rotation est bonne pour les marchés boursiers dans leur ensemble et bénéficiera à tous les secteurs et styles, y compris nos indices préférés, le Nasdaq et le SMI. Les ratios cours/bénéfices pour les actions brossent un tableau clair: les valorisations sont partout élevées, les indices des marchés les plus développés se négociant dans leur 99e centile, sauf les indices japonais, et les ratios C/B sont plus élevés par rapport aux phases précédentes de baisse de l’activité. Néanmoins, il existe différentes manières d’analyser ces chiffres. Tout d’abord et surtout, elles ne tiennent pas compte du niveau du facteur d’actualisation. Étant donné l’amplitude de la baisse des taux d’intérêt au cours de la période, cet élément atténue fortement le signal provenant de simples mesures de C/B. Deux exemples clairs illustrent ce point. Une analyse du « carry » entre actifs (modèle de la Fed) comparant les rendements obligataires actuels aux rendements des actions indique que les actions des marchés développés et émergents sont très attrayantes. De plus, les faibles rendements obligataires abaissent le coût de la dette, affectant la rentabilité actuelle et future. Ainsi, la capacité de maintenir la croissance des bénéfices, ou de limiter sa baisse en raison d’une demande plus faible, est facilitée lorsque les taux d’intérêt sont aussi bas qu’actuellement. Par conséquent, la comparaison des ratios C/B actuels avec l’historique pourrait conduire à une sous-estimation de ces facteurs positifs. Le consensus actuel voit dans la concentration de l’indice boursier américain le signe d’une « bulle ». Fin avril, notre analyse montre que les actions FAANG représentaient 9% de la capitalisation boursière de MSCI AC World mais 10% des bénéfices des douze prochains mois. Quant aux bénéfices passés et aux mesures de valorisation des secteurs de la technologie et de la santé, principaux contributeurs de la récente surperformance des actions américaines, tous deux ont fait preuve d’une résistance exceptionnelle en termes de croissance des ventes et de marges opérationnelles au cours des dernières années. Le secteur technologique a maintenu une marge brute moyenne de 21 % depuis 2010, contre 13 % pour le S&P 500, tandis que le secteur de la santé et celui de la technologie ont bénéficié d’une croissance moyenne des ventes brutes de 8,5 % sur la période, contre 4,7 % pour le S&P 500. Selon nous, il semble difficile d’envisager une bulle de prix actuellement. De plus, dans un contexte de risques politiques croissants, nous sommes convaincus que ces atouts permettront aux indices et aux secteurs « de qualité » de surperformer. Comme c’est souvent le cas, les éléments sous la surface comptent plus que la vue d’ensemble. Nous pensons que des éléments importants pourraient favoriser des gains supplémentaires dans les actifs orientés vers la croissance. C’est la raison pour laquelle nous maintenons notre approche sélective des actifs de croissance dans notre allocation dynamique.Et Maintenant ?

Au niveau macro, le pire semble derrière nous…

… mais les investisseurs restent prudents

… créant une marge pour une surprise positive

La valorisation est-elle un problème?

Unigestion Nowcasting

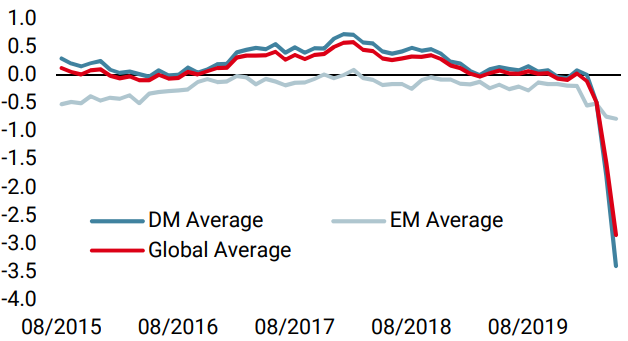

Nowcaster de croissance mondiale

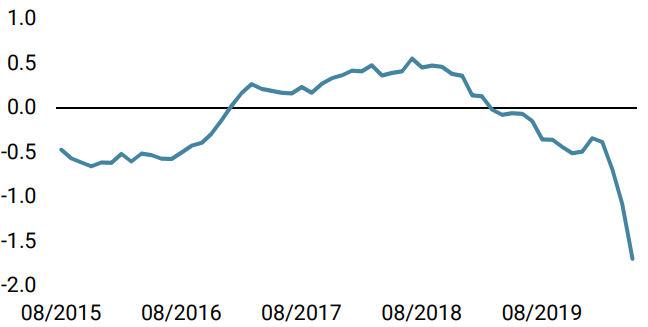

Nowcaster d’inflation mondiale

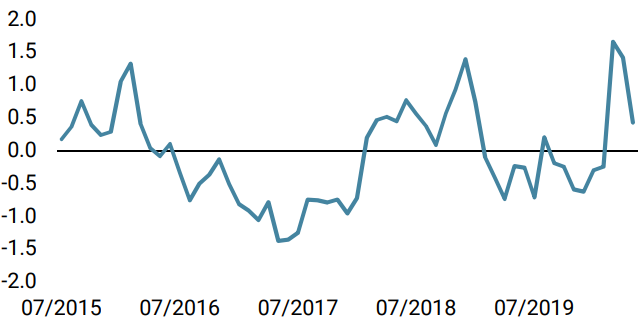

Nowcaster de tensions sur le marché

Changements hebdomadaires

- Notre Nowcaster de croissance mondiale a progressé pour la première fois depuis le début de la crise COVID, surtout grâce à l’amélioration des données européennes. Notre indicateur semble signaler la fin de la détérioration des données macroéconomiques.

- Notre Nowcaster d’inflation mondiale est resté inchangée, indiquant toujours un risque d’inflation très faible. Comme pour notre Nowcaster de croissance, le pourcentage de données en hausse montre des signes d’amélioration.

- Les tensions sur les marchés ont diminué la semaine dernière suite au resserrement des spreads de crédit et au recul de la volatilité.

Sources: Unigestion. Bloomberg, au 01 juin 2020

Informations Importantes

Ce document vous est fourni à titre confidentiel et ne doit pas être distribué, publié, reproduit ou divulgué, en tout ou en partie, à une autre personne.

Les informations et les données présentées dans ce document peuvent porter sur l’activité générale du marché ou les tendances du secteur, mais ne constituent pas des prévisions, des recherches ou des conseils de placement. La présente n’est pas une promotion financière et ne constitue nullement une offre, sollicitation ou recommandation de quelque nature que ce soit, d’investir dans les stratégies ou dans les véhicules d’investissement auxquels le document fait référence. Certaines des stratégies d’investissement décrites ou auxquelles il est fait allusion dans la présente publication peuvent être interprétées comme des investissements à haut risque ou difficiles à réaliser, par ailleurs susceptibles de subir des pertes importantes et soudaines, notamment une perte totale de l’investissement.

Les points de vue en matière d’investissement, ainsi que les opinions ou analyses économiques et boursières exprimées dans le présent document représentent le jugement d’Unigestion à la date de publication, sans tenir compte de la date à laquelle vous avez accès à ces informations. Rien ne garantit l’exactitude de ces opinions, lesquelles ne prétendent pas non plus constituer une description complète des titres, des marchés et des évolutions qui y sont mentionnés. Toutes les informations fournies sont sujettes à modification sans préavis. Dans la mesure où le présent rapport contient des déclarations concernant l’avenir, ces déclarations sont de nature prospective et donc soumises à un certain nombre de risques et d’incertitudes, notamment l’impact des produits concurrents, les risques liés à l’acceptation du marché et des risques divers.

Les données et les informations graphiques contenues dans le présent document sont fournies à titre d’information uniquement et peuvent provenir de sources extérieures. Même si nous estimons que les informations obtenues de sources publiques et de tiers sont fiables, nous ne les avons pas vérifiées de manière indépendante et ne pouvons donc garantir leur exactitude ou leur exhaustivité. En conséquence, aucune déclaration ni garantie, expresse ou implicite, n’est faite ni ne sera faite par Unigestion à cet égard, et aucune responsabilité ni obligation ne saurait être assumée par Unigestion. Sauf indication contraire, la source est Unigestion. La performance passée n’est pas un indicateur de la performance future. Tout investissement comporte des risques, y compris le risque de perte totale pour l’investisseur.

Unigestion SA est réglementé et autorisé par l’Autorité fédérale suisse de surveillance des marchés financiers (FINMA). Unigestion (UK) Ltd. est réglementé et autorisé par la Financial Conduct Authority (FCA) au Royaume-Uni, et est enregistré auprès de la Securities and Exchange Commission (SEC) aux États-Unis. Unigestion Asset Management (France) S.A. est réglementé et autorisé par l’Autorité des marchés financiers en France (AMF). Unigestion Asset Management (Canada) Inc., qui possède des bureaux à Toronto et à Montréal, est inscrit comme gérant de portefeuille et/ou courtier sur le marché dispensé dans neuf provinces du Canada, et comme gérant de fonds d’investissement en Ontario et au Québec. Son organisme régulateur principal est la Commission des valeurs mobilières de l’Ontario (CVMO). Unigestion Asia Pte Limited est réglementé et autorisé par l’Autorité monétaire de Singapour (MAS). Unigestion Asset Management (Copenhagen) est co-réglementé par l’Autorité des marchés financiers (AMF) et par la Danish Financial Supervisory Authority (DFSA). Unigestion Asset Management (Düsseldorf) est co-réglementé par l’Autorité des marchés financiers (AMF) et par la Bundesanstalt für Finanzdienstleistungsaufsicht (BAFIN).