Le mois de novembre a été marqué par une hausse étonnante de l’appétit pour le risque, portée par l’élection de Joe Biden aux États-Unis et l’arrivée d’un vaccin efficace qui pourrait mettre fin à la pandémie de Covid-19 plus tôt que prévu. Les marchés actions ont affiché l’un des meilleurs rendements mensuels jamais enregistrés, et la rotation tant attendue a finalement commencé, les anciens retardataires ayant fortement surperformé. Bien que des questions subsistent autour de la distribution du vaccin et de l’impact final de la crise sanitaire sur la croissance économique, l’euphorie pourrait bien se transformer en un marché haussier prolongé grâce aux effets conjugués d’une volatilité réduite, de conditions de liquidité et de soutien monétaire abondants, et d’une reprise macroéconomique soutenue. Dans ce cadre, les arguments en faveur des marchés émergents (EM) se sont améliorés à moyen terme.

Travellin’ South

Et Maintenant ?

La croissance économique bat son plein

La reprise macroéconomique observée dans les pays émergents depuis le premier semestre est tout sauf timide, la Chine étant en tête du peloton. Notre Growth Nowcaster indique des niveaux d’activité économique supérieurs au potentiel depuis juillet et s’est stabilisé à des niveaux jamais vus depuis 2011. Si la Chine a été au départ le principal moteur de cette très forte reprise, en grande partie grâce à sa gestion très rigoureuse mais efficace de la pandémie, d’autres pays ont récemment montré des signes d’accélération, comme le Mexique, la Russie, l’Inde et dans une moindre mesure, le Brésil. Le taux d’amélioration des données économiques dans la plupart de ces pays se situe dans une fourchette de 60 à 70 %, et le sentiment macroéconomique (mesuré par nos Newscasters à haute fréquence) est également à la hausse depuis la mi-octobre.

La trajectoire de la reprise dans les économies émergentes sera probablement fortement liée à l’accès et à la distribution du vaccin Covid-19. Néanmoins, les vents arrière liés à la remontée des matières premières, à l’efficacité du soutien budgétaire et monétaire et à la rotation vers les actifs cycliques ont préparé le terrain pour un environnement favorable dans les mois à venir.

L’un des risques de ce scénario est la normalisation potentielle des taux américains, qui pèserait sur les actifs des pays émergents en raison des coûts de financement plus élevés et de la réduction du carry que les investisseurs recevraient sur leurs positions en monnaie locale. Cependant, tous les environnements de hausse des taux ne sont pas égaux, selon la phase du cycle économique et les facteurs conduisant à un resserrement ou à une normalisation des politiques. Historiquement, les marchés émergents ont prospéré dans des contextes de hausse des taux lorsque la prime d’inflation était le facteur déterminant, mais moins lorsque la croissance (rendements réels) était réévaluée.

Les prévisions d’inflation à l’horizon 2021 sont en hausse, mais les mesures monétaires devraient limiter la hausse absolue des rendements à des niveaux soutenables. Les rendements réels devraient donc rester faibles, ce qui est historiquement favorable aux actifs à haut rendement et aux actifs EM en particulier. En outre, les phases de reprise économique sont également très favorables à ces derniers, en particulier pour les devises.

Le sentiment a suivi

Les investisseurs ont évidemment salué l’amélioration des conditions économiques, en propulsant les actifs à risque à des niveaux nettement plus élevés. Cependant, tous les actifs n’ont pas réagi de la même manière. Alors que certains marchés boursiers ont rebondi, récupérant la plupart, voire la totalité, des pertes subies plus tôt dans l’année, d’autres accusent un retard important, notamment dans le domaine des devises EM.

Suite à l’élection de J. Biden aux États-Unis et en vue d’une politique étrangère et commerciale beaucoup plus discrète, les flux vers les actifs des marchés émergents ont été particulièrement importants, notamment dans les fonds d’actions. De nombreux arguments incitent à la prudence à l’égard des actifs des pays émergents, en particulier le surendettement qui pèse sur les fondamentaux et les perspectives de croissance de ces pays. Cependant, les vents arrière à l’horizon 2021 semblent importants, avec l’amélioration de la demande des pays industrialisés, la sensibilité aux matières premières, un bêta plus élevé pour l’appétit pour le risque et la force économique chinoise.

En outre, les liquidités restent abondantes et les vannes des principales banques centrales devraient rester ouvertes dans l’année à venir. Les fonds monétaires en dollars américains ont connu une croissance impressionnante de 700 milliards de dollars en 2020. La réduction de l’incertitude sur les fronts géopolitique et sanitaire contribuera à libérer cette demande refoulée dans les mois à venir, dans ce qui pourrait devenir un nouvel environnement « Goldilocks » si aucun risque extrême ne se matérialise. Cela pourrait notamment profiter aux retardataires du monde émergent – la dette locale de l’EM – malgré la réduction des rendements et des devises attendues. Les flux entrants dans cette classe d’actifs en fin d’année n’ont pas encore compensé les flux sortants enregistrés pendant la crise de Covid, contrairement aux flux de devises fortes qui sont maintenant positifs en 2020.

Longs en actifs EM, de manière sélective

Il faut faire la distinction entre la demande mondiale d’actifs des marchés émergents et les spécificités de certains pays/régions, et la diversification reste essentielle lorsqu’on examine cette catégorie d’actifs.

Une combinaison d’expositions à la hausse cyclique et de carry via des positions de change offre le meilleur rapport risque-rendement, avec un risque de baisse limité. Les prévisions d’un environnement de taux « plus bas pour plus longtemps » aux États-Unis et l’introduction d’un objectif d’inflation moyenne rendent moins probable une hausse du dollar américain et maintiendront la demande d’actifs à haut rendement sur les marchés obligataires et des devises.

Un contexte de moindre volatilité favorisera les devises et les carry trades attractifs avant que les liquidités exceptionnelles ne commencent à diminuer. Un panier des 4 devises les plus rémunératrices (BRL, MXN, ZAR, INR) est toujours en baisse de 14% par rapport à l’année précédente, tandis que l’indice MSCI EM est en hausse de 12%. Cette baisse est due à de nombreux facteurs différents, notamment les infrastructures de santé de l’EM, sa capacité à faire face à la situation sanitaire pendant l’hiver dans l’hémisphère sud et, surtout, l’action des banques centrales sur les taux d’intérêt, réduits cette fois-ci de manière significative par rapport à d’autres crises historiques. En moyenne, les taux à court terme ont été abaissés de 260 points de base au Brésil, au Mexique, en Afrique du Sud et en Inde en 2020, alors que la Fed a « seulement » réduit les taux de 150 points de base et que la BCE a préféré une action non conventionnelle laissant les taux des pensions inchangés.

Pour l’avenir, la combinaison de l’amélioration des conditions macroéconomiques, de l’appétit pour le risque au niveau global, de la réduction des incertitudes sur le commerce mondial et de l’attrait du carry constitue un argument solide en faveur de cette classe d’actifs à moyen terme. Par conséquent, nos stratégies sont désormais surpondérées dynamiquement en faveur des actifs des marchés émergents, avec une préférence pour le crédit et certaines devises offrant un carry élevé.

Unigestion Nowcasting

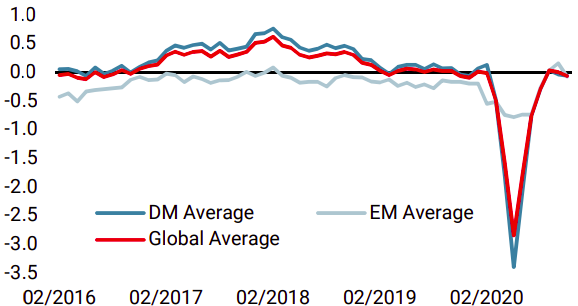

Nowcaster de croissance mondiale

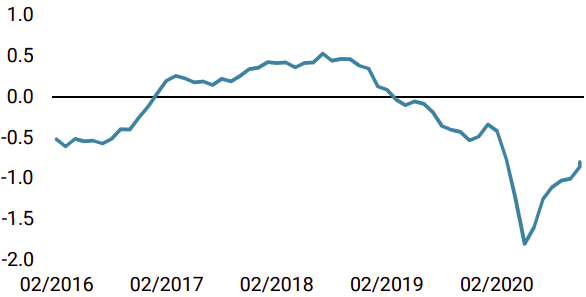

Nowcaster d’inflation mondiale

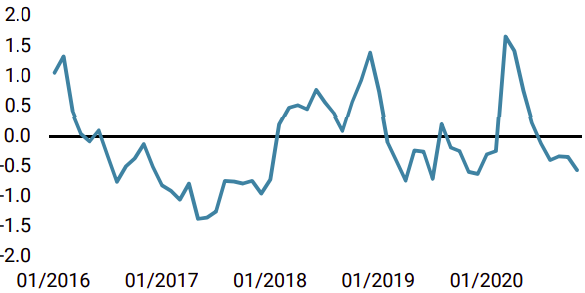

Nowcaster de tensions sur le marché

Changements hebdomadaires

- Notre « World Growth Nowcaster » a diminué la semaine dernière : l’amélioration des données US a été effacée par la dégradation significative des données chinoises. Dans l’ensemble, l’indicateur reste élevé malgré cette baisse.

- Notre « World Inflation Nowcaster » a légèrement augmenté la semaine dernière. Dans l’ensemble, le risque de surprise en matière d’inflation est neutre.

- Les tensions sur les marchés ont légèrement diminué à mesure que les volatilités implicites des options se rapprochaient de leur niveau le plus bas.

Sources: Unigestion. Bloomberg, au 30 novembre 2020

Informations Importantes

Ce document vous est fourni à titre confidentiel et ne doit pas être distribué, publié, reproduit ou divulgué, en tout ou en partie, à une autre personne.

Les informations et les données présentées dans ce document peuvent porter sur l’activité générale du marché ou les tendances du secteur, mais ne constituent pas des prévisions, des recherches ou des conseils de placement. La présente n’est pas une promotion financière et ne constitue nullement une offre, sollicitation ou recommandation de quelque nature que ce soit, d’investir dans les stratégies ou dans les véhicules d’investissement auxquels le document fait référence. Certaines des stratégies d’investissement décrites ou auxquelles il est fait allusion dans la présente publication peuvent être interprétées comme des investissements à haut risque ou difficiles à réaliser, par ailleurs susceptibles de subir des pertes importantes et soudaines, notamment une perte totale de l’investissement.

Les points de vue en matière d’investissement, ainsi que les opinions ou analyses économiques et boursières exprimées dans le présent document représentent le jugement d’Unigestion à la date de publication, sans tenir compte de la date à laquelle vous avez accès à ces informations. Rien ne garantit l’exactitude de ces opinions, lesquelles ne prétendent pas non plus constituer une description complète des titres, des marchés et des évolutions qui y sont mentionnés. Toutes les informations fournies sont sujettes à modification sans préavis. Dans la mesure où le présent rapport contient des déclarations concernant l’avenir, ces déclarations sont de nature prospective et donc soumises à un certain nombre de risques et d’incertitudes, notamment l’impact des produits concurrents, les risques liés à l’acceptation du marché et des risques divers.

Les données et les informations graphiques contenues dans le présent document sont fournies à titre d’information uniquement et peuvent provenir de sources extérieures. Même si nous estimons que les informations obtenues de sources publiques et de tiers sont fiables, nous ne les avons pas vérifiées de manière indépendante et ne pouvons donc garantir leur exactitude ou leur exhaustivité. En conséquence, aucune déclaration ni garantie, expresse ou implicite, n’est faite ni ne sera faite par Unigestion à cet égard, et aucune responsabilité ni obligation ne saurait être assumée par Unigestion. Sauf indication contraire, la source est Unigestion. La performance passée n’est pas un indicateur de la performance future. Tout investissement comporte des risques, y compris le risque de perte totale pour l’investisseur.

Unigestion SA est réglementé et autorisé par l’Autorité fédérale suisse de surveillance des marchés financiers (FINMA). Unigestion (UK) Ltd. est réglementé et autorisé par la Financial Conduct Authority (FCA) au Royaume-Uni, et est enregistré auprès de la Securities and Exchange Commission (SEC) aux États-Unis. Unigestion Asset Management (France) S.A. est réglementé et autorisé par l’Autorité des marchés financiers en France (AMF). Unigestion Asset Management (Canada) Inc., qui possède des bureaux à Toronto et à Montréal, est inscrit comme gérant de portefeuille et/ou courtier sur le marché dispensé dans neuf provinces du Canada, et comme gérant de fonds d’investissement en Ontario et au Québec. Son organisme régulateur principal est la Commission des valeurs mobilières de l’Ontario (CVMO). Unigestion Asset Management (Copenhagen) est co-réglementé par l’Autorité des marchés financiers (AMF) et par la Danish Financial Supervisory Authority (DFSA). Unigestion Asset Management (Düsseldorf) est co-réglementé par l’Autorité des marchés financiers (AMF) et par la Bundesanstalt für Finanzdienstleistungsaufsicht (BAFIN).