Les marchés des actions ont poursuivi leur remontée en novembre, le MSCI World affichant une hausse de 2,8%. Jusqu’à présent, 2019 a été une excellente année pour les actions mondiales, l’indice dégageant 24%, ce qui en ferait le 10ème meilleur rendement annuel depuis 1970. Historiquement, ces niveaux de performances ont été généré grâce à une accélération macroéconomique, une augmentation de la rentabilité des entreprises ou un choc positif tel que la mondialisation ou l’innovation technologique. Cette fois-ci toutefois, la situation est différente : croissance mondiale faible, bénéfice par action inchangé, incertitudes géopolitiques et polarisation à la hausse. La tendance haussière actuelle est-elle incassable ? Nous estimons que les conditions de marché devraient rester favorables aux actifs risqués grâce à une politique monétaire favorable. Néanmoins, alors que le sentiment du marché est passée de « Paint it Black » en août à « Can’t Stop » en novembre, le risque de complaisance est maintenant plus élevé et requiert une analyse approfondie de ce qui est « pricé » dans les cours et de ce qui ne l’est pas.Marché actions: Un risque politique sous estimé

Unbreakable – Michael Jackson, 2001

Unbreakable

Contrairement aux mois précédents où les actifs risqués ont été soutenus par une reprise de l’appétit pour le risque, grâce à l’amélioration sur le front de la guerre commerciale et de Brexit, la performance de novembre a été tirée par la hausse de la prime de croissance. Trois éléments en témoignent. Premièrement, l’indice MSCI World Growth (+3,4%) a surperformé l’indice MSCI World (+2,8%). Deuxièmement, la « reflation » a fait monter les rendements des obligations souveraines au cours du mois, avec une hausse des deux principales primes inhérentes aux obligations souveraines – l’inflation et la croissance. Les taux obligataires américains sont passés de 1,7% à 1,8 à l’instar des obligations européennes qui ont progressé de 10 points de base sur toute la courbe. Troisièmement, les matières premières cycliques ont augmenté avec une hausse de 3,2% du prix du pétrole et de 0,6% du prix du cuivre, tandis que les métaux précieux tels que l’or (-3,2%) ont sensiblement baissé. Les rendements positifs des actifs risqués ont été caractérisés par une forte dispersion entre les secteurs et les régions. Les actions américaines ont surperformé le reste du monde, tandis que les actions émergentes accusaient un retard par rapport aux actions des pays développés. Sur le plan sectoriel, l’indice MSCI World IT a dégagé un rendement mensuel de 5,2 %, propulsant la performance annuelle à 39 %, tandis que l’indice MSCI World Utilities a baissé de 2,2 %. En termes de style, les investisseurs ont privilégié Quality au détriment de Minimum Volatility, tandis que Momentum, Value et Size étaient en ligne avec le marché. Sur le marché des changes, le tableau d’ensemble a été contrasté. Les devises émergentes à haut rendement n’ont pas bénéficié de la hausse de la prime de croissance, à l’exception du rand sud-africain qui s’est apprécié de 2,6% par rapport au dollar américain. Les devises « Latam » ont enregistré des performances nettement inférieures, tirées par une baisse de 5 % du real brésilien et de 9 % du peso chilien. Les devises asiatiques sont restées stables en moyenne par rapport au dollar. Parmi les monnaies développées, la hausse des taux d’intérêt a soutenu le dollar américain, qui s’est apprécié de manière générale, sauf contre la couronne suédoise. En ce qui concerne notre cadre d’allocation tactique d’actifs, qui vise à suivre les principaux facteurs de risque qui influent sur les rendements des actifs à long terme, quels sont les changements par rapport au mois précédent? Même si nous réévaluons le risque de récession et que nous constatons une aversion au risque en baisse et des valorisations moins attrayantes des actifs risqués, notre vue tactique reste inchangée: 1) une vision positive des actions pour le moyen terme et 2) une position prudente sur les actifs de couvertures telles que la duration et les métaux précieux. Néanmoins, le nombre et l’ampleur des facteurs positifs qui nous ont incités, début septembre, à privilégier les actifs de croissance dans nos portefeuilles ont diminué après trois mois consécutifs de hausse des marchés. Mi-août, le sentiment général était très négatif, comme en témoignait l’inversion de la courbe des taux, la proportion des rendements obligataires négatifs dans le Barclays Global Aggregate et le niveau élevé du VIX (24). Les investisseurs tablaient alors sur un ralentissement économique majeur, avec une forte probabilité d’escalade de Brexit et de guerre commerciale. Trois mois plus tard, le VIX est revenu aux niveaux observés pendant les meilleures périodes du « Goldilocks » (12) et la volatilité réalisée reste historiquement basse pour la plupart des actifs et des données macroéconomiques. Plus important encore, selon les prix du marché, les risques politiques extrêmes semblent avoir disparu, comme l’illustre la force du sterling et la baisse de sa volatilité implicite sur un an (8,3% contre 11% en août). Bien qu’il ne soit pas totalement écarté, le risque de guerre commerciale a également fortement diminué, comme en témoigne le faible niveau de volatilité implicite sur trois mois de l’indice Hang Seng China Enterprise (16%). Ce niveau représente le 13e percentile sur les 12 derniers mois malgré des tensions extrêmes et croissantes à Hong Kong et un accord de phase 1 non signé. La réaction modérée des actions mondiales aux manchettes négatives en provenance d’Asie confirme que le risque de laxisme face aux erreurs politiques est maintenant élevé. En outre, si certains candidats démocrates à la présidence américaine semblent favorables à plus de réglementation et à des impôts plus élevés, les secteurs ciblés n’ont pas pour autant sous-performé. Une telle erreur d’évaluation du risque politique modifie clairement notre analyse et limitera notre surpondération dans les actifs de croissance. En ce qui concerne les risques macro, la situation se stabilise toujours. Notre Nowcaster « croissance » affiche une croissance mondiale légèrement inférieure à son potentiel. La consommation et le logement sont les principaux contributeurs à la stabilisation, bénéficiant de l’assouplissement des conditions monétaires engendré par les baisses de taux de la Fed en 2019. Les enquêtes ont récemment atteint un point bas avec une nette distinction entre les services et le secteur manufacturier qui souffre de l’effondrement du commerce mondial. Toutefois, malgré cette stabilisation de la dynamique macro-économique depuis septembre, les investisseurs ne croient pas en une prolongation du cycle actuel et continuent de parier sur un ralentissement marqué au cours des prochains trimestres, comme en témoignent les anticipations de politique monétaire des grandes banques centrales. Les cours actuels impliquent au moins une réduction aux États-Unis, en Australie, au Canada, au Japon, en Nouvelle-Zélande et au Royaume-Uni au cours des 12 prochains mois. Nous pensons que ces anticipations sous-estiment le rebond de l’économie mondiale que nous prévoyons pour 2020 grâce à une consommation et un marché des logements solides. Notre analyse, qui compare la situation actuelle des États-Unis à celles de 1995-1996 et de 1999-2001, révèle de grandes similitudes avec le contexte de milieu de cycle (1995-1996) et aucun élément commun avec les récessions passées aux États-Unis. Nous partageons le point de vue de la Fed sur les perspectives économiques et restons plus positifs que le consensus sur les risques macroéconomiques. À notre avis, le contexte actuel continue de favoriser les actifs risqués en raison: 1) d’un risque d’inflation et de récession faible pour l’année prochaine 2) d’un « policy mix » qui va rester très favorable.Et maintenant ?

La prime de croissance a propulsé les actifs en novembre

Qu’est ce qui a changé?

Le risque politique est maintenant sous-estimée

Le ralentissement mondial toujours surévalué

Du côté des valorisations, les investisseurs ont tendance à être nerveux face à la hausse du ratio P/E et à la forte croissance des bénéfices attendus pour l’année prochaine. Après trois mois de rebond, le facteur de valorisation ne constitue manifestement plus un soutien pour les actifs orientés vers la croissance. Néanmoins, le risque, à notre avis, ne provient pas du numérateur de l’équation (flux de trésorerie futurs). Le risque clé est à chercher côté du dénominateur (le facteur d’actualisation = taux d’intérêt). Depuis 2010, les rendements absolus de la plupart des actifs ont été stimulés par les injections de liquidité, puis par les baisses de taux, et non par une période d’expansion économique exceptionnelle. La sensibilité à la duration s’étend désormais partout, des produits obligataires aux actions, private equity et à la dette privée. Les taux bas ont un double effet sur les actifs à revenu non fixe. Premièrement, ils améliorent les flux de trésorerie attendus, grâce au facteur d’actualisation; deuxièmement, ils réduisent la probabilité et l’impact des événements de risque extrême. Des chiffres simples confirment cette relation: entre 1988 et 2009, le rendement annuel moyen du S&P500 en excès des taux de la Fed a été de 7,1% mais de 13% depuis 2010. Nous observons un bond similaire des rendements des actions américaines au-dessus du PIB ou de l’inflation aux États-Unis. À notre avis, cette « convexité implicite » constitue un risque clair pour l’avenir en cas d’expansion économique significative. Des études menées par la Fed de New York sur les règles de Taylor et les taux d’intérêt naturels montrent que la politique actuelle de la Fed est très accommodante sur le plan historique. La situation est similaire au Japon, en Europe et au Royaume-Uni. Par conséquent, si les actifs axés sur la croissance sont soutenus par des taux d’intérêt bas, des taux plus élevés constituent le risque évident et non des taux plus bas qui se produiraient en cas de ralentissement du marché. Sur le plan tactique, il serait judicieux d’ajouter des stratégies de valeur relative capables de fonctionner dans un environnement de hausse des taux afin de maintenir un certain niveau d’exposition à des actifs axés sur la croissance. Le secteur financier, les « break even » d’inflation ou la pentification de la courbe des taux sont généralement de bonnes stratégies pour lisser les rendements en cas de hausse des rendements obligataires. En outre, ces stratégies bénéficieraient également de l’amélioration de la croissance mondiale. En conclusion, continuons à danser sur une note positive mais sur un rythme et un tempo plus bas que les mois précédents.Le risque principal est la hausse des taux, pas la baisse de la croissance

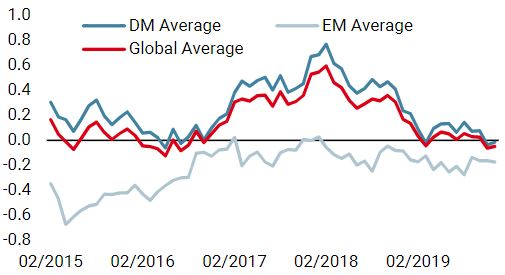

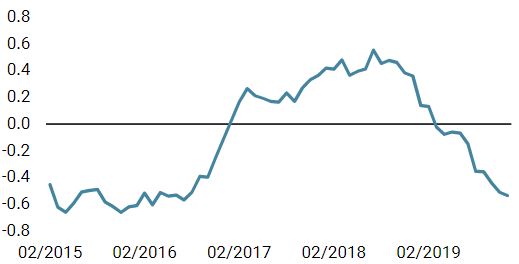

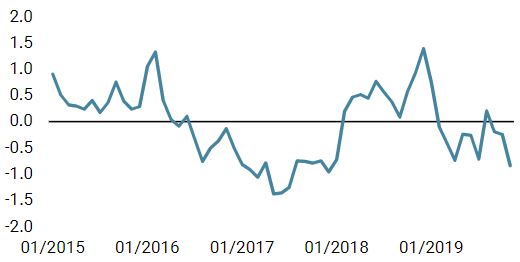

Unigestion Nowcasting

Nowcaster de croissance mondiale

Nowcaster d’inflation mondiale

Nowcaster de tensions sur le marché

Changements hebdomadaires

- Notre Nowcaster de croissance mondiale a baissé la semaine dernière. Cependant, 49% des données s’améliorent encore et la stabilisation de la croissance reste d’actualité.

- Notre Nowcaster d’inflation mondiale a encore diminué la semaine dernière et le risque d’inflation reste faible.

- Les tensions sur les marchés sont restées stables la semaine dernière et le risque de tensions est faible.

Sources: Unigestion. Bloomberg, au 2 décembre 2019.

Informations importantes

Ce document vous est fourni à titre confidentiel et ne doit pas être distribué, publié, reproduit ou divulgué, en tout ou en partie, à une autre personne.

Les informations et les données présentées dans ce document peuvent porter sur l’activité générale du marché ou les tendances du secteur, mais ne constituent pas des prévisions, des recherches ou des conseils de placement. La présente n’est pas une promotion financière et ne constitue nullement une offre, sollicitation ou recommandation de quelque nature que ce soit, d’investir dans les stratégies ou dans les véhicules d’investissement auxquels le document fait référence. Certaines des stratégies d’investissement décrites ou auxquelles il est fait allusion dans la présente publication peuvent être interprétées comme des investissements à haut risque ou difficiles à réaliser, par ailleurs susceptibles de subir des pertes importantes et soudaines, notamment une perte totale de l’investissement.

Les points de vue en matière d’investissement, ainsi que les opinions ou analyses économiques et boursières exprimées dans le présent document représentent le jugement d’Unigestion à la date de publication, sans tenir compte de la date à laquelle vous avez accès à ces informations. Rien ne garantit l’exactitude de ces opinions, lesquelles ne prétendent pas non plus constituer une description complète des titres, des marchés et des évolutions qui y sont mentionnés. Toutes les informations fournies sont sujettes à modification sans préavis. Dans la mesure où le présent rapport contient des déclarations concernant l’avenir, ces déclarations sont de nature prospective et donc soumises à un certain nombre de risques et d’incertitudes, notamment l’impact des produits concurrents, les risques liés à l’acceptation du marché et des risques divers.

Les données et les informations graphiques contenues dans le présent document sont fournies à titre d’information uniquement et peuvent provenir de sources extérieures. Même si nous estimons que les informations obtenues de sources publiques et de tiers sont fiables, nous ne les avons pas vérifiées de manière indépendante et ne pouvons donc garantir leur exactitude ou leur exhaustivité. En conséquence, aucune déclaration ni garantie, expresse ou implicite, n’est faite ni ne sera faite par Unigestion à cet égard, et aucune responsabilité ni obligation ne saurait être assumée par Unigestion. Sauf indication contraire, la source est Unigestion. La performance passée n’est pas un indicateur de la performance future. Tout investissement comporte des risques, y compris le risque de perte totale pour l’investisseur.

Unigestion SA est réglementé et autorisé par l’Autorité fédérale suisse de surveillance des marchés financiers (FINMA). Unigestion (UK) Ltd. est réglementé et autorisé par la Financial Conduct Authority (FCA) au Royaume-Uni, et est enregistré auprès de la Securities and Exchange Commission (SEC) aux États-Unis. Unigestion Asset Management (France) S.A. est réglementé et autorisé par l’Autorité des marchés financiers en France (AMF). Unigestion Asset Management (Canada) Inc., qui possède des bureaux à Toronto et à Montréal, est inscrit comme gérant de portefeuille et/ou courtier sur le marché dispensé dans neuf provinces du Canada, et comme gérant de fonds d’investissement en Ontario et au Québec. Son organisme régulateur principal est la Commission des valeurs mobilières de l’Ontario (CVMO). Unigestion Asia Pte Limited est réglementé et autorisé par l’Autorité monétaire de Singapour (MAS). Unigestion Asset Management (Copenhagen) est co-réglementé par l’Autorité des marchés financiers (AMF) et par la Danish Financial Supervisory Authority (DFSA). Unigestion Asset Management (Düsseldorf) est co-réglementé par l’Autorité des marchés financiers (AMF) et par la Bundesanstalt für Finanzdienstleistungsaufsicht (BAFIN).