Le mois de juin a marqué la fin d’un premier semestre remarquable pour les marchés financiers, les investisseurs continuant à déployer des capitaux suite à la reprise économique post-coronavirus. Le rallye des actifs cycliques au cours du premier trimestre s’est étendu à l’ensemble du marché, les déploiements de vaccins et la politique monétaire favorable renforçant davantage l’environnement dit « Goldilocks ». Pour l’avenir, la question clé est de savoir quels seront les éventuels supports restants pour les marchés. Selon nous, les actifs risqués bénéficient encore d’importants vents arrière, même si nous reconnaissons volontiers le spectre de l’inflation, qui pourrait sonner le réveil des investisseurs dans les mois à venir.

I Want to Take You Higher

Et Maintenant ?

Un fort rallye des marchés à caractère cyclique

En ce début d’année, nous pensions que 2021 serait un environnement « Goldilocks » : la croissance reprendrait fortement, sans trop de pressions inflationnistes, permettant aux banques centrales de rester accommodantes dans la lutte contre le chômage. Les trades gagnants de l’année dernière (Tech, Pharma, Momentum) seraient débouclés au profit des retardataires (Energy, Financials, Value). La reprise du commerce mondial soutiendrait les matières premières cycliques, tandis que la volatilité continuerait de baisser.

Si toutes nos prévisions ne se sont pas concrétisées, le premier semestre s’est largement déroulé comme nous l’avions prévu. Les secteurs de l’énergie et de la finance (33% et 21%) ont tous deux surperformé le secteur technologique (13%) au cours des six premiers mois, tandis que le secteur Value (15%) a dépassé le secteur Momentum (7%). Les matières premières cycliques, et en particulier l’énergie (45%), ont été les actifs les plus performants, tandis que les métaux précieux (-8%) comme l’or (-9%) sont en baisse sur l’année. Bien que nous nous attendions à une politique monétaire toujours favorable, nous admettons que la baisse des taux obligataires au cours des trois derniers mois a été surprenante, même s’ils restent en hausse depuis le début de l’année. Les actions mondiales ont bénéficié de ce contexte favorable, le MSCI All Country World terminant le mois de juin en hausse de 12 % depuis le début de l’année.

Compte tenu des forts rendements observés sur la quasi-totalité des marchés et du fait qu’un grand nombre de nos objectifs de fin d’année ont déjà été atteints, il est essentiel d’évaluer les éléments qui soutiennent encore notre scenario de base. Lorsque nous examinons les différentes dimensions que nous suivons, nous constatons toujours des vents arrière significatifs qui nous incitent à maintenir notre vision de base pour l’année.

Trois facteurs clés pour étayer notre opinion positive

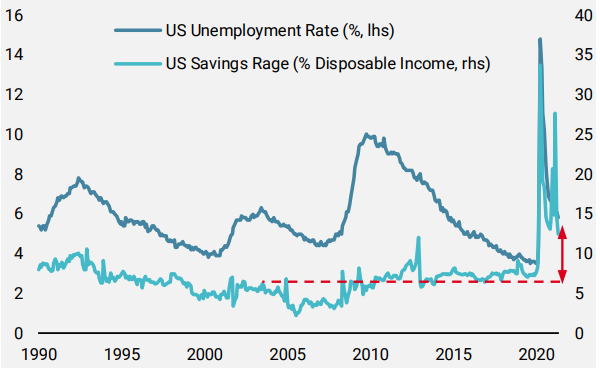

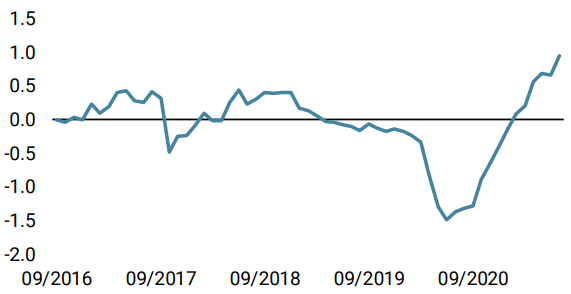

Comme mentionné précédemment, notre Nowcaster de croissance mondiale a atteint des sommets historiques, mais certains facteurs sous-jacents restent faibles. En particulier, les sous-composantes de la consommation et de l’investissement sont à la traîne, ne remontant que récemment de manière significative. S’ils poursuivent leur tendance avec la réouverture économique, ils apporteront un autre soutien durable à la reprise macroéconomique. Comme le montre la figure 1, dans un contexte de chômage élevé, les ménages continuent à épargner et disposent de liquidités, une autre source importante de demande future lorsque leurs dépenses se normaliseront.

Figure 1 : Taux de chômage et d’épargne

Source : Unigestion, Bloomberg, au 01 juillet 2021

De plus, comme évoqué la semaine dernière, la politique des banques centrales est loin de se resserrer, malgré la récente réunion du FOMC. Alors que quelques banques centrales (Canada, Norvège et certaines banques du monde émergent) ont adopté un ton hawkish, la Fed reste patiente. En effet, ce sont les membres les plus dovish qui ont ancré le taux cible des Fed Funds, et leurs projections ne prévoient aucune hausse sur les deux prochaines années. Les achats d’actifs par les banques centrales du monde entier continuent également à augmenter, bien qu’à un rythme plus lent qu’à la fin de l’année dernière.

Enfin, l’aversion pour la prise de risque demeure. Bien que le VIX ait baissé au cours du premier semestre, les contrats à terme à plus longue échéance restent élevés, ce qui se traduit par une courbe du VIX très pentue. Dans le même temps, certaines stratégies systématiques comme le suivi de tendance gardent une allocation plus faible aux actifs risqués tels que les spreads de crédit et les actions qu’à la fin de 2019. À mesure que la volatilité continue de baisser, ces stratégies sont susceptibles d’augmenter leurs expositions et d’apporter un soutien supplémentaire à ces marchés.

Le spectre de l’inflation s’annonce comme trouble-fête

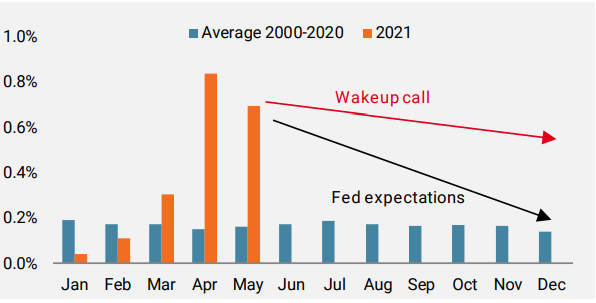

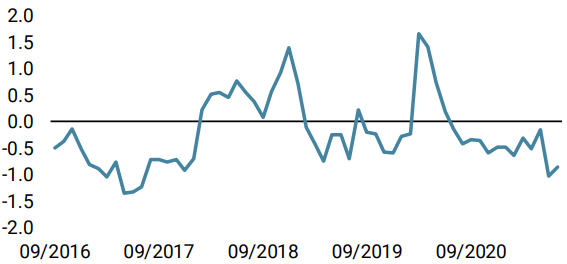

Outre notre point de vue « Goldilocks », nous avions évoqué, au début de l’année, un débordement de l’inflation comme le scénario de risque le plus probable. Au cours des derniers mois, les conditions macroéconomiques ont progressivement évolué dans ce sens, et les investisseurs ont suivi. Néanmoins, le consensus semble convenir avec la Fed que la poussée actuelle de l’inflation est temporaire. Comme le souligne la figure 2, les niveaux d’inflation récents sont assez marqués, et si une poussée de la demande se heurte à des chaînes d’approvisionnement encore limitées, l’inflation transitoire attendue par la Fed et d’autres pourrait devenir plus durable.

Figure 2: Variation mensuelle de l’IPC américain hors énergie

Source : Unigestion, Bloomberg, au 01 juillet 2021

Un tel réveil pourrait déclencher un changement soudain des attentes du marché, avec une hausse significative des taux obligataires, menaçant les valorisations de nombreux actifs qui ont bénéficié du faible niveau des taux. Par exemple, selon notre propre mesure de valorisation historique, une augmentation des taux obligataires mondiaux de 50 points de base ferait passer les actions des marchés développés d’un niveau de valorisation raisonnable à très cher, toutes choses égales par ailleurs.

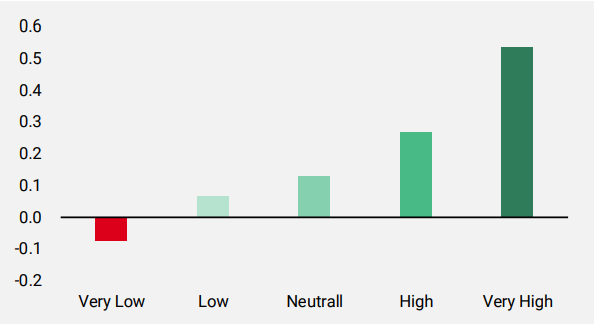

Une forte hausse des taux obligataires déclencherait probablement une période de tension sur le marché, les investisseurs revoyant leurs prévisions et réévaluant la valeur de leurs investissements. L’une de nos expositions préférées pour couvrir ce risque est une position longue en dollar américain contre d’autres devises. Comme le montre la figure 3, le billet vert se comporte très bien en période de fortes tensions sur le marché, car les investisseurs réduisent leur exposition et se tournent vers les actifs sûrs libellés en dollars américains. En outre, de nombreux investisseurs, tels que les hedge funds macro et les CTA, semblent être short sur le dollar, ce qui ouvre la voie à un short squeeze dans un tel scénario.

Figure 3: Excess Sharpe Ratio du Fed Trade-Weighted Dollar Index par régime de stress du marché

Source : Unigestion, Bloomberg, au 01 juillet 2021

Unigestion Nowcasting

World Growth Nowcaster

World Inflation Nowcaster

Market Stress Nowcaster

Changement hebdomadaire

- La semaine dernière, notre Nowcaster de croissance mondiale est resté stable, le léger ralentissement en Chine étant compensé par l’amélioration en Europe.

- Notre Nowcaster de l’inflation mondiale remonte suite à la hausse des pressions inflationnistes dans la zone euro.

- Les tensions sur le marché ont augmenté légèrement suite à une reprise de la volatilité la semaine dernière.

Sources : Unigestion. Bloomberg, au 1 juillet 2021

Informations Importantes

Ce document vous est fourni à titre confidentiel et ne doit pas être distribué, publié, reproduit ou divulgué, en tout ou en partie, à toute autre personne.

Les informations et les données présentées dans ce document peuvent traiter de l’activité générale du marché ou des tendances du secteur, mais ne doivent pas être considérées comme des prévisions, des recherches ou des conseils d’investissement. Il ne s’agit pas d’une promotion financière et ne constitue pas une offre, une sollicitation ou une recommandation de quelque nature que ce soit d’investir dans les stratégies ou dans les véhicules d’investissement auxquels il fait référence. Certaines des stratégies d’investissement décrites ou évoquées dans le présent document peuvent être considérées comme des investissements à haut risque et difficilement réalisables, susceptibles de subir des pertes substantielles et soudaines, y compris la perte totale de l’investissement.

Les vues d’investissement, les opinions ou les analyses économiques et de marché exprimées dans ce document présentent le jugement d’Unigestion à la date de publication sans tenir compte de la date à laquelle vous pouvez accéder à l’information. Il n’y a aucune garantie que ces vues et opinions exprimées seront correctes et elles ne prétendent pas être une description complète des titres, marchés et développements auxquels il est fait référence. Toutes les informations fournies ici sont susceptibles d’être modifiées sans préavis. Dans la mesure où ce rapport contient des déclarations concernant l’avenir, ces déclarations sont prospectives et soumises à un certain nombre de risques et d’incertitudes, y compris, mais sans s’y limiter, l’impact des produits concurrents, les risques d’acceptation par le marché et d’autres risques.

Les données et les informations graphiques contenues dans le présent document sont fournies à titre indicatif uniquement et peuvent provenir de sources tierces. Bien que nous estimions que les informations obtenues de sources publiques et tierces sont fiables, nous ne les avons pas vérifiées de manière indépendante et nous ne pouvons donc pas garantir leur exactitude ou leur exhaustivité. En conséquence, aucune déclaration ou garantie, expresse ou implicite, n’est ou ne sera faite par Unigestion à cet égard et aucune responsabilité n’est ou ne sera acceptée. Sauf indication contraire, la source est Unigestion. Les performances passées ne préjugent pas des performances futures. Tout investissement comporte des risques, y compris la perte totale pour l’investisseur.

Unigestion SA est autorisée et réglementée par l’Autorité fédérale de surveillance des marchés financiers (FINMA). Unigestion (UK) Ltd. est autorisée et réglementée par la Financial Conduct Authority (FCA) britannique et est enregistrée auprès de la Securities and Exchange Commission (SEC). Unigestion Asset Management (France) S.A. est autorisée et réglementée par l’Autorité des Marchés Financiers (AMF). Unigestion Asset Management (Canada) Inc, dont les bureaux sont situés à Toronto et à Montréal, est enregistrée en tant que gestionnaire de portefeuille et/ou courtier sur le marché dispensé dans neuf provinces du Canada et également en tant que gestionnaire de fonds d’investissement en Ontario et au Québec. Son principal organisme de réglementation est la Commission des valeurs mobilières de l’Ontario (CVMO). Unigestion Asset Management (Düsseldorf) SA est co-régulée par l’Autorité des Marchés Financiers (AMF) et la Bundesanstalt für Finanzdienstleistungsaufsicht (BAFIN).