Le mois de juin a connu un prolongement et une accélération des thèmes observés en avril et en mai : une amélioration de la situation macroéconomique et un redressement rapide du sentiment des investisseurs. Le flux d’informations sur la pandémie s’est sensiblement amélioré, les données économiques semblent moins négatives et le passage des actifs sûrs aux actifs liés à la croissance et à l’inflation s’accélère. Par rapport aux dernières semaines, le reprise semble plus large, prenant la forme plus traditionnelle d’un rallye « risk-on » : la plupart des actifs à risque prospèrent, tandis que les instruments de couverture souffrent.Une reprise au sens large

Rally Round

La majorité des économistes s’attendent à ce que 2020 soit une année de récession, avec une forte contraction de l’économie mondiale. Le rapport du FMI d’avril 2020 estime la croissance du PIB mondial pour cette année à -3 %, avec de fortes disparités : -5,9 % aux États-Unis, -9,1 % en Italie, -7,2 % en France ou -6,9 % en Allemagne. Pourtant, nous voyons la lumière au bout du tunnel : pour les marchés, la direction de la tendance macroéconomique importe plus que son niveau actuel. Parmi les différents indicateurs que nous examinons, nous voyons des raisons d’espérer. Tout d’abord, notre Newscaster, qui transforme le flux d’informations des médias liées à la croissance en un baromètre de croissance, constate une amélioration depuis un certain temps déjà. Actuellement, son indice de diffusion, qui mesure le pourcentage d’amélioration des données sous-jacentes, a atteint environ 70 %. Notre Nowcaster de croissance mondiale, qui fait de même à partir de données purement économiques, a récemment commencé à capter cette tendance à l’amélioration : son indice de diffusion a connu une augmentation rapide, passant de moins de 30 % à environ 50 % maintenant. Aux États-Unis et dans la zone euro, une majorité de secteurs économiques montrent désormais des signes de reprise similaires. Le rapport sur l’emploi de vendredi est l’exemple parfait de la façon dont les marchés peuvent être surpris par la rapidité de la reprise : les économistes prévoyaient 7,5 millions de pertes d’emplois alors que l’économie américaine a réussi à créer environ 3 millions de nouveaux emplois. Les indices de surprise économique montrent que ce n’est pas un épiphénomène. Malgré les signes croissants d’une reprise en forme de V, la plupart des économistes ne la prévoient toujours pas. Les investisseurs doivent garder à l’esprit que le rythme de la reprise reflète l’ampleur sans précédent de la politique budgétaire et monétaire mises en œuvre pour assurer un retour rapide de l’activité. La semaine dernière, l’Europe a fait un pas de plus dans cette direction de « soutien à la croissance », en augmentant le volume de ses dépenses budgétaires (plus de 750 milliards d’euros) ainsi que son soutien monétaire, la présidente de la BCE, Christine Lagarde, annonçant un supplément de 600 milliards d’euros au programme PEPP liée à la pandémie. Il n’est pas étonnant que notre « Central Bank Heartbeat » – un indicateur transformant les déclarations des banquiers centraux en une mesure du ton de leur discours – continue d’indiquer un niveau d’accommodation extrême : ce soutien est là pour durer. Cette semaine, les marchés ont réagi très positivement au redressement conjoncturel, avec une reprise significative du sentiment. Ces dernières semaines, le rallye a été limité à des segments spécifiques d’actifs de croissance : les actions de qualité, les valeurs technologiques et le crédit de haute qualité. Or, grâce à une stabilisation de la situation sanitaire, à l’amélioration de la situation macroéconomique et au soutien renouvelé des banques centrales, la prise de risque s’est étendue à l’ensemble des actifs financiers. Les retardataires ont dépassé les premiers gagnants, et les valeurs refuges ont connu leur pire semaine depuis la fin du mois de mars. Le MSCI World Value a réalisé l’une de ses plus fortes surperformances par rapport au facteur « Growth » depuis des années, avec des rendements respectifs de 8 % et 3,2 %. L’Eurostoxx 50 a fait un bond de 10 % au cours de la semaine, tout comme le contrat à terme du premier mois sur le pétrole, grâce à l’amélioration de la demande (reprise de l’activité de l’économie mondiale) et de l’offre (extension des réductions de production). En matière de crédit, le high yield américain a fait un bond de 5,7 % alors que le S&P 500 n’a progressé « que » de 3,1 %, grâce à la hausse des prix de l’énergie et à la diminution des risques de défaillance anticipés. Sur le marché des changes, les devises à haut bêta sont restées convoitées, en particulier sur les marchés émergents, en raison des positions short des stratégies systématiques qui ont été liquidées, tandis que le dollar américain, le yen japonais et le franc suisse ont été vendus. Les obligations d’État ont perdu 1 % globalement, les rendements à 10 ans ayant augmenté de 20 points de base sur la semaine dans la plupart des grandes économies. Les points morts d’inflation ont continué de progresser, mettant en évidence une réévaluation des anticipations de croissance et des primes d’inflation. C’est un grand changement par rapport aux premières étapes du rallye où les craintes de récession restaient ancrées dans les actifs défensifs. Cette semaine, la réunion du FOMC pourrait être un catalyseur important du sentiment. Toute modification éventuelle des mesures de politique monétaire non conventionnelles et des perspectives économiques retiendra particulièrement l’attention. Les dernières déclarations de la Fed ont indiqué le besoin d’une plus grande clarté dans les orientations futures, même si la banque centrale pourrait attendre septembre pour le faire, ce qui laisserait le temps de mieux saisir les effets de la pandémie COVID-19 sur l’économie réelle. Nous restons convaincus que la Fed est prête à faire plus si nécessaire, à tout moment, pour éviter toute déception à Wall Street et Main Street. Le positionnement dynamique adéquat évolue en fonction de la forme de la reprise. À notre avis, les diverses rotations observées sur et sous la surface peuvent encore se poursuivre. Une vision constructive de la reprise exige un recentrage sur les actifs liés à la croissance, une réduction des positions short sur les actifs réels et une diminution des positions défensives telles que les obligations d’État. En effet, les obligations souveraines sont de moins en moins prisées, les acteurs systématiques et ceux qui suivent les tendances se déchargeant de plus en plus rapidement. Cela pourrait constituer un risque pour les stratégies diversifiées dans un avenir proche, malgré les achats des banques centrales. En outre, une forte réévaluation des taux pousserait les valorisations des actions à la hausse et mettrait en danger le rallye actuel. Enfin, comme les coûts de couverture ont chuté en raison d’une volatilité au plus bas depuis début février, c’est le bon moment pour nous de monétiser les structures optionnelles, qui ont contribué à améliorer la participation au rallye. Nous déployons également une protection convexe pour amortir les éventuels revirements de sentiment à court terme.Et Maintenant ?

Des signes de reprise de plus en plus nombreux

Le sentiment suscite un appétit global pour le risque

Adapter le positionnement à cet environnement changeant

Unigestion Nowcasting

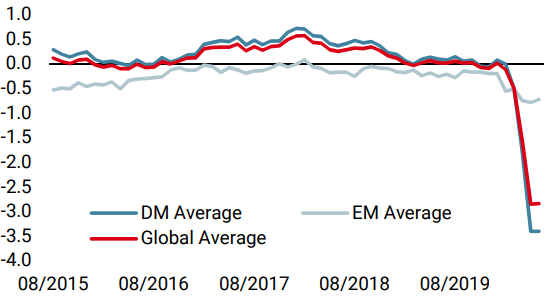

Nowcaster de croissance mondiale

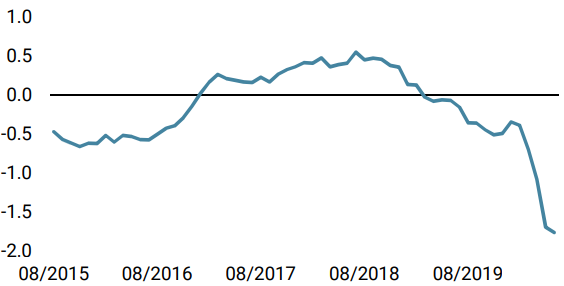

Nowcaster d’inflation mondiale

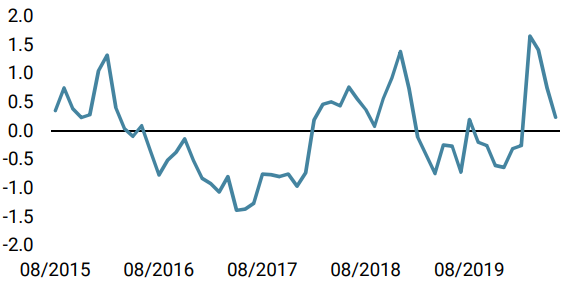

Nowcaster de tensions sur le marché

Changements hebdomadaires

- Notre Nowcaster de croissance mondiale est resté stable la semaine dernière, les économies des pays émergents et des États-Unis commençant à s’améliorer : les indicateurs montrent de plus en plus de signes de stabilisation.

- Notre Nowcaster d’inflation mondiale s’est également stabilisée, dans le sillage de l’indicateur de croissance, les États-Unis menant cette tendance.

- Les tensions sur les marchés ont diminué la semaine dernière suite au resserrement des spreads de crédit et à l’amélioration des conditions de liquidité.

Sources: Unigestion. Bloomberg, au 08 juin 2020

Informations Importantes

Ce document vous est fourni à titre confidentiel et ne doit pas être distribué, publié, reproduit ou divulgué, en tout ou en partie, à une autre personne.

Les informations et les données présentées dans ce document peuvent porter sur l’activité générale du marché ou les tendances du secteur, mais ne constituent pas des prévisions, des recherches ou des conseils de placement. La présente n’est pas une promotion financière et ne constitue nullement une offre, sollicitation ou recommandation de quelque nature que ce soit, d’investir dans les stratégies ou dans les véhicules d’investissement auxquels le document fait référence. Certaines des stratégies d’investissement décrites ou auxquelles il est fait allusion dans la présente publication peuvent être interprétées comme des investissements à haut risque ou difficiles à réaliser, par ailleurs susceptibles de subir des pertes importantes et soudaines, notamment une perte totale de l’investissement.

Les points de vue en matière d’investissement, ainsi que les opinions ou analyses économiques et boursières exprimées dans le présent document représentent le jugement d’Unigestion à la date de publication, sans tenir compte de la date à laquelle vous avez accès à ces informations. Rien ne garantit l’exactitude de ces opinions, lesquelles ne prétendent pas non plus constituer une description complète des titres, des marchés et des évolutions qui y sont mentionnés. Toutes les informations fournies sont sujettes à modification sans préavis. Dans la mesure où le présent rapport contient des déclarations concernant l’avenir, ces déclarations sont de nature prospective et donc soumises à un certain nombre de risques et d’incertitudes, notamment l’impact des produits concurrents, les risques liés à l’acceptation du marché et des risques divers.

Les données et les informations graphiques contenues dans le présent document sont fournies à titre d’information uniquement et peuvent provenir de sources extérieures. Même si nous estimons que les informations obtenues de sources publiques et de tiers sont fiables, nous ne les avons pas vérifiées de manière indépendante et ne pouvons donc garantir leur exactitude ou leur exhaustivité. En conséquence, aucune déclaration ni garantie, expresse ou implicite, n’est faite ni ne sera faite par Unigestion à cet égard, et aucune responsabilité ni obligation ne saurait être assumée par Unigestion. Sauf indication contraire, la source est Unigestion. La performance passée n’est pas un indicateur de la performance future. Tout investissement comporte des risques, y compris le risque de perte totale pour l’investisseur.

Unigestion SA est réglementé et autorisé par l’Autorité fédérale suisse de surveillance des marchés financiers (FINMA). Unigestion (UK) Ltd. est réglementé et autorisé par la Financial Conduct Authority (FCA) au Royaume-Uni, et est enregistré auprès de la Securities and Exchange Commission (SEC) aux États-Unis. Unigestion Asset Management (France) S.A. est réglementé et autorisé par l’Autorité des marchés financiers en France (AMF). Unigestion Asset Management (Canada) Inc., qui possède des bureaux à Toronto et à Montréal, est inscrit comme gérant de portefeuille et/ou courtier sur le marché dispensé dans neuf provinces du Canada, et comme gérant de fonds d’investissement en Ontario et au Québec. Son organisme régulateur principal est la Commission des valeurs mobilières de l’Ontario (CVMO). Unigestion Asia Pte Limited est réglementé et autorisé par l’Autorité monétaire de Singapour (MAS). Unigestion Asset Management (Copenhagen) est co-réglementé par l’Autorité des marchés financiers (AMF) et par la Danish Financial Supervisory Authority (DFSA). Unigestion Asset Management (Düsseldorf) est co-réglementé par l’Autorité des marchés financiers (AMF) et par la Bundesanstalt für Finanzdienstleistungsaufsicht (BAFIN).