Uni-global alternative risk premia: Revue de la performance de 2019

D’une manière générale, 2019 aura été une bien meilleure année que 2018 pour les stratégies de primes de risque alternatives, mais elle n’a pas été exempte de dispersion parmi nos homologues. Cet article se penche sur les facteurs clés de la performance d’Uni-Global Alternative Risk Premia en 2019 et depuis sa création, et la compare à celle de ses concurrents.

Principales conclusions :

- Uni-Global Alternative Risk Premia a réalisé une performance ajustée au risque attractive en 2019, surpassant l’indice SG Multi Alternative Risk Premia

- Le Trend Following et la plupart des stratégies carry ont donné de bons résultats, comme prévu dans un contexte macroéconomique et de sentiment de marché favorable

- L’allocation dynamique a fortement contribué en 2019

- Depuis son lancement, le fonds a affiché une asymétrie positive dans différentes conditions de marché, avec une très faible sensibilité aux classes d’actifs traditionnelles

Bilan 2019

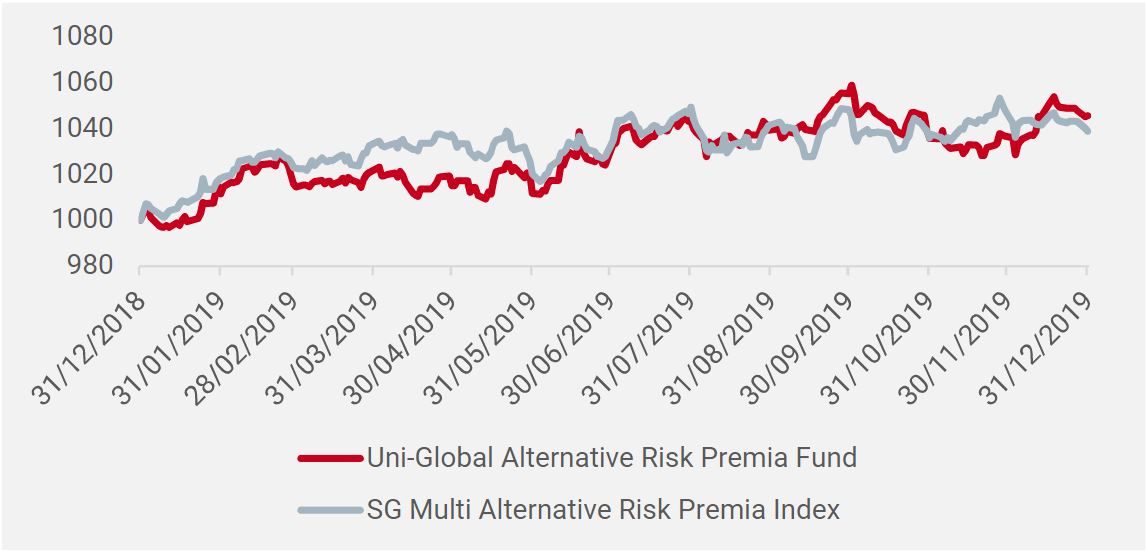

Malgré un recul de la croissance mondiale, un bénéfice par action inchangé et une augmentation des incertitudes géopolitiques, l’indice MSCI World Net Total Return a enregistré en 2019 un rendement de 27,7 % en USD. La principale différence cette année a été le virage concerté des banques centrales au niveau mondial, vers une politique plus accommodante qui a dopé les actifs de croissance. Dans ce contexte, Uni-Global Alternative Risk Premia a dégagé 4,6 % en 2019 (nette de frais), surpassant l’indice SG Multi Alternative Risk Premia Index, qui n’a atteint que 3,9 % (figure 1). De même, Morgan Stanley indique que les fonds de primes de risque alternatives ont généré un rendement moyen de 2,4 % en 2019. Dans le dernier rapport de Kepler, huit des dix fonds les moins performants dans la catégorie « Multi-Stratégie » pour 2019 étaient des fonds de primes de risque alternatives, avec des rendements allant de ‑2,4 % et -16,5 %, illustrant l’énorme dispersion des principaux acteurs du marché, et ce malgré une année positive en moyenne.

Figure 1 : performance 2019 vs. indice SG Multi Alternative Risk Premia Index

Notre processus d’investissement repose sur deux piliers. Le portefeuille stratégique vise à générer des rendements constants en moyenne dans tout régime économique à travers un univers large et diversifié de primes de risque alternatives, en utilisant un cadre basé sur le risque macro. La composante dynamique adapte le portefeuille stratégique à l’environnement macroéconomique, au sentiment et à la valorisation actuels, par une allocation active sur les primes de risque. Il applique par ailleurs un « overlay » de contrôle du risque visant à limiter la sensibilité du portefeuille aux actifs traditionels.

Ce type de portefeuille offre une diversification complète : d’abord dans le temps (long terme vs moyen terme) ; ensuite, en fonction des dimensions de risque (macro, sentiment du marché et valorisation), les trois principaux facteurs de rendement des actifs sur le long terme.

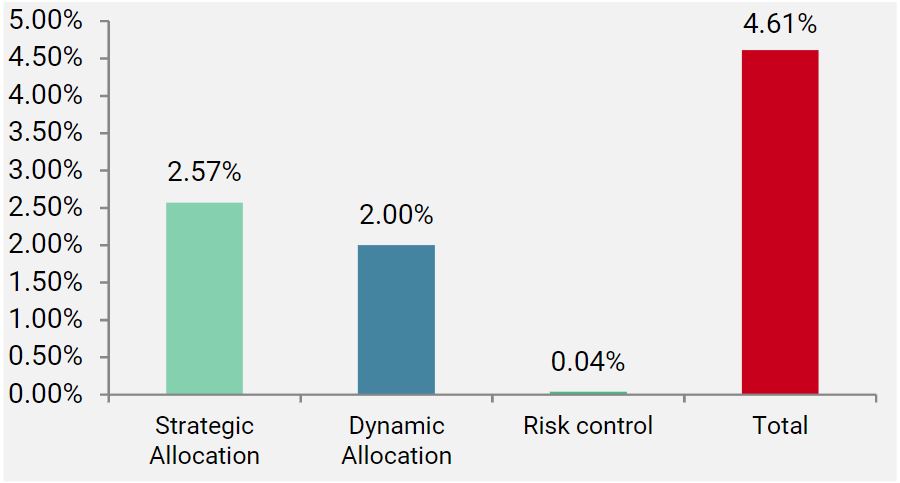

Comme on peut le voir ci-dessous (figure 2), chaque composante a contribué positivement à la performance en 2019.

Figure 2 : performances par portefeuilles du fonds Uni-Global Alternative Risk Premia Fund pour 2019

Le portefeuille dynamique a été très performant tout au long de l’année, avec une contribution positive pendant neuf mois sur douze.

En août 2019, l’indice MSCI World Index a perdu presque 2 %. Un risque accru de tensions sur le marché, signalé par notre propre Nowcaster, nous a amenés à surpondérer le Trend Following, qui à l’époque était positionné très long sur les obligations. Cette surpondération a été bénéfique, cette prime de risque étant de loin la plus performante en août. Le portefeuille dynamique a dégagé 0,5 % au mois d’août, contre -0,11 % pour le portefeuille stratégique.

Inversement, en septembre 2019, nos Nowcasters ont indiqué que le marché et l’environnement macroéconomique deviendraient plus favorables. Cela nous a amenés à sous-pondérer la stratégie Trend Following et à surpondérer les stratégies Equity Index Value et FX Carry. Le portefeuille dynamique a dégagé 0,7 % au mois de septembre.

Depuis le lancement, l’allocation dynamique a permis au portefeuille de générer des rendements plus réguliers et de présenter une corrélation négative avec l’allocation stratégique. En effet, comme le montre la figure 3, si la composante dynamique a donné de bons résultats ajustés au risque depuis sa création, les résultats sont encore meilleurs lorsque la composante stratégique est en baisse plutôt qu’en hausse.

Figure 3 : performance du portefeuille dynamique depuis le lancement (13/12/2016)

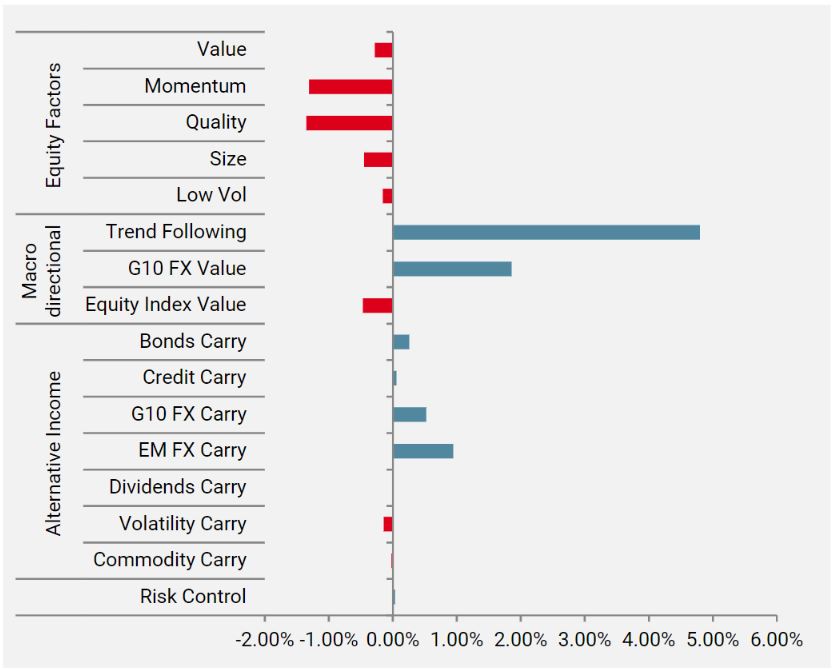

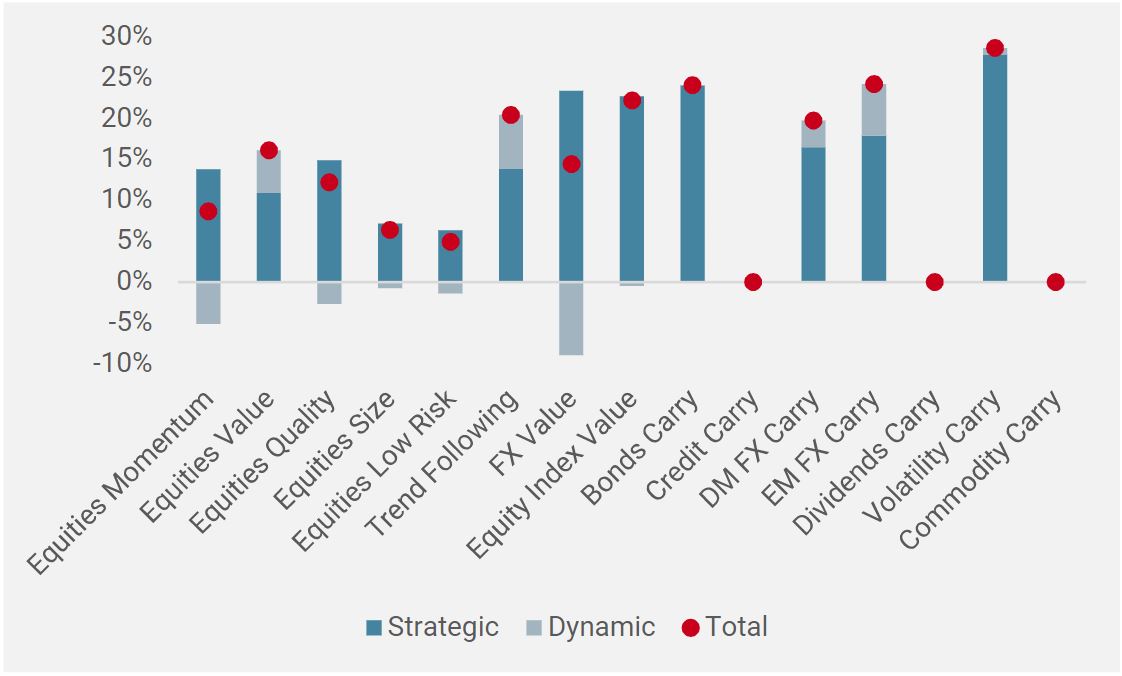

Au niveau des primes de risque, la meilleure performance a été le Cross-Asset Trend Following, qui a contribué 4,8% au résultat en 2019. Il est suivi par le G10 FX Value, qui a dégagé 1,9 %. La plupart des stratégies de revenus alternatifs, y compris Bonds Carry, Credit Carry, G10, EM FX Carry et Dividends Carry ont également apporté une contribution positive. Les facteurs actions ont souffert à des degrés divers durant cette période. Pendant la majeure partie de 2019, l’Equity Value a continué sa baisse amorcée en 2018, avant de remonter très fortement au cours des quatre derniers mois de l’année. En effet, le revirement entre Equity Momentum et Equity Value au cours de ces quatre mois a été assez impressionnant. La figure 4 montre les apports de chaque prime de risque alternative pour 2019.

Figure 4 : apports par primes de risque du fonds Uni-Global Alternative Risk Premia pour 2019

Troisième anniversaire

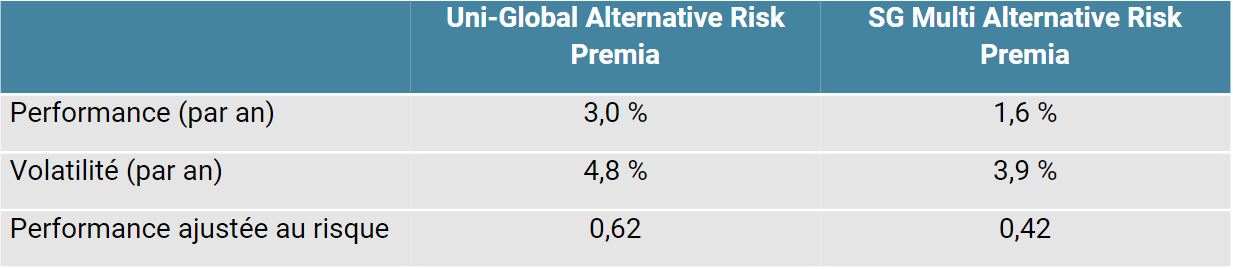

Décembre 2019 marque le troisième anniversaire du fonds Uni-Global Alternative Risk Premia. Si un environnement à faible volatilité fait que la plupart des fonds de primes de risque alternatives n’ont pu atteindre leurs volatilités cibles durant cette période, le fonds Uni-Global Alternative Risk Premia a surpassé son homologue moyen (suivi par l’indice SG Multi Alternative Risk Premia Index) sur une base absolue et ajustée au risque. La figure 5 ci-dessous montre les résultats du fonds et de l’indice depuis le lancement.

Figure 5 : performance ajustée au risque depuis le lancement (13/12/2016)

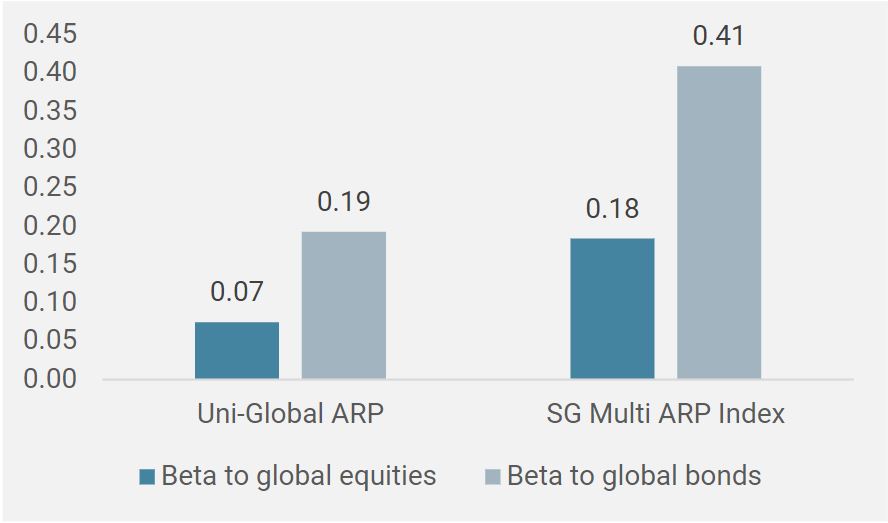

Le fonds vise à atteindre ses objectifs de rendement en limitant la sensibilité aux classes d’actifs traditionnelles telles que les actions et les obligations. Depuis son lancement, comme le montre la figure 6, le fonds présente une sensibilité aux marchés mondiaux des actions et obligations inférieure à celle de l’indice SG Multi Alternative Risk Premia.

Figure 6 : bêta actions et obligations mondiales depuis le lancement

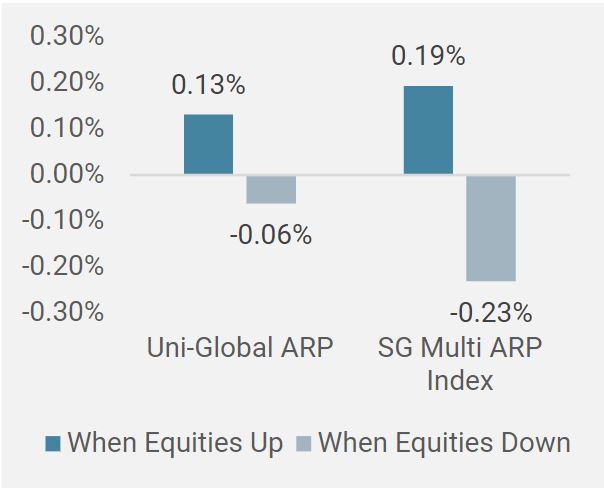

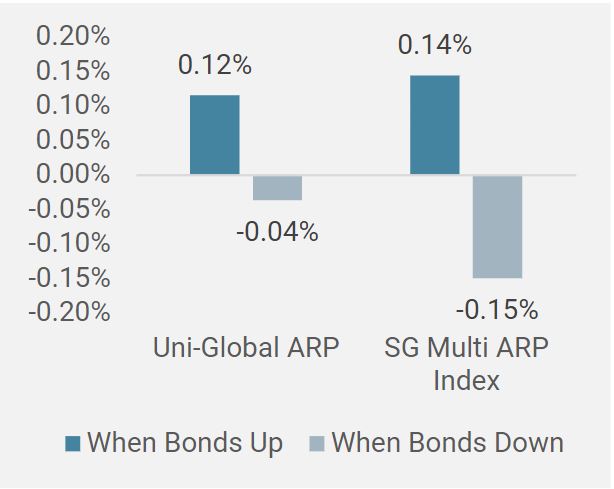

En outre, comme l’illustrent les figures 7a et 7b, le fonds a enregistré des ratios de participation à la hausse et à la baisse supérieurs en valeur absolue, et meilleurs que ceux de l’indice SG Multi Alternative Risk Premia.

Figure 7a : Performance sur les marchés actions haussiers et baissiers depuis le lancement

Figure 7b : Performance sur les marchés obligataires haussiers et baissiers depuis le lancement

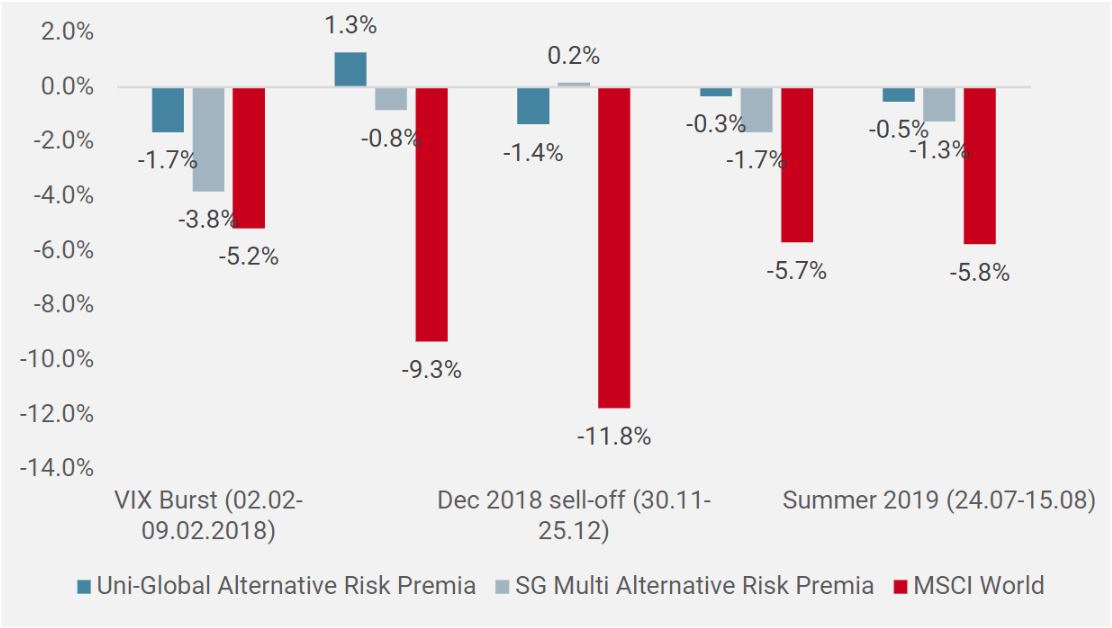

Comme l’illustre la figure 8, lors des fortes baisses des marchés boursiers depuis sa création, le fonds a subi des pertes limitées par rapport aux actions et par rapport à l’indice SG Multi Alternative Risk Premia sur la plupart de ces périodes.

Figure 8 : Performance du fonds et de l’indice lors des baisses d’actions depuis son lancement

Perspectives 2020

Depuis fin 2019, le fonds est positionné vers la croissance puisque nos Nowcasters macro et de sentiment de marché indiquent de faibles risques de récession, d’inflation et de stress sur le marché. La figure 9 montre notre positionnement au 31 décembre. En raison d’un carry négatif, il n’y a pas eu d’allocation sur les statégies de carry crédit, dividendes ou matières premières.

Figure 9 : positionnements orientés croissance début 2020 (allocation au 31/12/2019)

Les banques centrales devraient maintenir leur soutien en 2020 compte tenu des légères pressions inflationnistes ne montrant aucun signe de reprise. Toutefois, le rallye soutenu a fait monter les valorisations à des niveaux que nous estimons préoccupants dans certains domaines. En outre, les investisseurs devront faire face aux prochaines élections américaines et à un probable ralentissement mondial. Ces facteurs pèseront sans doute lourdement sur le sentiment des investisseurs. C’est pourquoi nous pensons que c’est le bon moment pour souligner les avantages d’une solution basée sur les risques macroéconomiques visant à offrir des rendements réguliers dans différentes conditions de marché.

Lire la suite

Lire la suiteInformations Importantes

Les performances passées ne préjugent pas des performances futures, la valeur d’un investissement peut varier à la hausse comme à la baisse, et les revenus qui en découlent changent fréquemment. Rien ne garantit que vous puissiez récupérer votre investissement initial. Ce document a été préparé à titre d’information uniquement et ne doit pas être distribué, publié, reproduit ou divulgué par les destinataires à toute autre personne. Il n’est pas destiné à être distribué ou utilisé par une personne ou une entité citoyenne ou résidente d’une localité, d’un État, d’un pays ou d’une juridiction, ou domiciliée ou située dans une localité, un État, un pays ou une juridiction où une telle distribution, publication, disponibilité ou utilisation serait contraire aux lois ou règlements. Il constitue une déclaration de notre philosophie d’investissement faite à des fins promotionnelles et il ne s’applique que dans le cadre de l’objet de cette présentation. Il ne constitue ni un conseil en investissement ni une recommandation. Le présent document ne constitue ni une offre, ni une sollicitation, ni une suggestion quant à l’opportunité de souscrire aux véhicules d’investissement auxquels il se réfère. Toute offre de vente ou sollicitation d’une offre d’achat ne peut être faite que par voie de documents d’offre officiels, qui comprennent, entre autres, une notice d’offre confidentielle, une convention de société en commandite (le cas échéant), une convention de gestion de placements (le cas échéant), un accord d’exploitation (le cas échéant) et des documents de souscription connexes (le cas échéant). Veuillez contacter votre conseiller/consultant professionnel avant de prendre une décision relative à un investissement.

Dans la mesure du possible, nous nous efforçons de divulguer les risques importants liés à ce document et, à ce titre, ceux-ci doivent être indiqués sur chaque page du document. Les avis exprimés dans le présent document ne se veulent pas une description exhaustive des valeurs, marchés et évolution mentionnés aux présentes. Les références à des titres spécifiques ne doivent pas être considérées comme des recommandations d’achat ou de vente. Les investisseurs doivent procéder à leur propre analyse des risques (y compris les conséquences juridiques, réglementaires, fiscales ou autres) associés à un investissement et devraient consulter un professionnel indépendant. Certaines des stratégies d’investissement décrites ou mentionnées dans les présentes peuvent être considérées comme des investissements à risque élevé et difficiles à réaliser, susceptibles d’entraîner des pertes importantes et soudaines, y compris la perte totale de l’investissement. Elles ne sont pas adaptées à tous les types d’investisseurs.

Dans la mesure où le présent rapport contient des déclarations concernant l’avenir, ces déclarations sont de nature prospective et donc soumises à un certain nombre de risques et d’incertitudes, notamment l’impact des produits concurrents, les risques liés à l’acceptation du marché et les risques divers. Les résultats réels pourraient différer sensiblement de ceux qui figurent dans les déclarations prospectives. Par conséquent, il est préférable de ne pas se fier aux déclarations prospectives pour ce qui a trait aux rendements futurs. Les rendements ciblés reflètent les décisions subjectives d’Unigestion fondées sur divers facteurs, notamment la modélisation interne, la stratégie d’investissement, le rendement antérieur de produits similaires (le cas échéant), les mesures de volatilité, la tolérance au risque et les conditions du marché. Les rendements ciblés n’ont pas vocation à être la performance réelle et ne doivent pas être considérés comme une indication du rendement réel ou futur.

Les données et les informations graphiques contenues dans le présent document sont fournies à titre d’information uniquement et peuvent provenir de sources extérieures. Unigestion prend des mesures raisonnables pour vérifier l’exactitude et l’exhaustivité de ces informations, mais ne les garantit pas. En conséquence, aucune déclaration ni garantie, expresse ou implicite, n’est faite ni ne sera faite par Unigestion à cet égard, et aucune responsabilité ni obligation ne saurait être assumée par Unigestion. Toutes les informations fournies sont sujettes à modification sans préavis. Elles ne doivent être considérées comme à jour qu’à la date de publication, indépendamment de la date à laquelle vous en prenez connaissance. Les taux de change peuvent faire fluctuer à la hausse ou à la baisse la valeur des investissements. Un investissement effectué auprès d’Unigestion, à l’instar de tous les investissements, comporte des risques, y compris le risque de perte totale pour l’investisseur.

Unigestion (UK) Ltd. est agréé et réglementé par la Financial Conduct Authority (FCA), et est enregistré auprès de la Securities and Exchange Commission (SEC) au Royaume-Uni. Unigestion Asset Management (France) S.A. est agréé et réglementé par l’Autorité des marchés financiers en France (AMF). Unigestion Asset Management (Canada) Inc., qui possède des bureaux à Toronto et à Montréal, est réglementé comme gestionnaire de portefeuille et/ou courtier sur le marché dispensé dans neuf provinces du Canada, mais également comme gestionnaire de fonds d’investissement en Ontario et au Québec. Son organisme régulateur principal est la Commission des valeurs mobilières de l’Ontario. Unigestion Asia Pte Limited est réglementé et autorisé par l’Autorité monétaire de Singapour. Unigestion Asset Management (Copenhague) est co-réglementé par l’Autorité des marchés financiers (AMF) et la « Danish Financial Supervisory Authority » (DFSA). Unigestion Asset Management (Düsseldorf) SA est co-réglementé par l’Autorité des marchés financiers (AMF) et la « Bundesanstalt für Finanzdienstleistungsaufsicht » (BAFIN). Unigestion SA bénéficie d’une exemption en tant que conseiller international au Québec, dans la Saskatchewan et en Ontario. Unigestion SA est agréé et réglementé par l’Autorité fédérale de surveillance des marchés financiers (FINMA). Les actifs d’Unigestion SA sont situés à l’extérieur du Canada et, à ce titre, il peut être difficile de faire valoir des droits légaux contre Unigestion SA.

Unigestion SA est agréé et réglementé par l’Autorité fédérale de surveillance des marchés financiers (FINMA). Unigestion (UK) Ltd. est agréé et réglementé par la Financial Conduct Authority (FCA), et est enregistré auprès de la Securities and Exchange Commission (SEC) au Royaume-Uni. Unigestion Asset Management (France) S.A. est agréé et réglementé par l’Autorité des marchés financiers en France (AMF). Unigestion Asset Management (Canada) Inc., qui possède des bureaux à Toronto et à Montréal, est réglementé comme gestionnaire de portefeuille et/ou courtier sur le marché dispensé dans neuf provinces du Canada, mais également comme gestionnaire de fonds d’investissement en Ontario et au Québec. Son organisme régulateur principal est la Commission des valeurs mobilières de l’Ontario. Unigestion Asia Pte Limited est réglementé et autorisé par l’Autorité monétaire de Singapour.

Uni-Global – Alternative Risk Premia est un compartiment de la SICAV luxembourgeoise partie I Uni-Global, agréée UCITS IV. Ce compartiment est actuellement autorisé à la distribution en Autriche, en Belgique, au Danemark, en Finlande, en France, en Allemagne, en Irlande, en Italie, au Luxembourg, aux Pays-Bas, en Norvège, en Espagne, au Royaume-Uni, à Singapour en Suède et en Suisse. En Italie, le compartiment ne peut être proposé qu’aux investisseurs qualifiés au sens de l’art. 100 D. Leg. 58/1998. Par conséquent, les actions de ce compartiment ne peuvent être proposées ou distribuées dans un pays où la loi l’interdit. Tous les investisseurs doivent se procurer et lire attentivement le prospectus, qui contient les informations supplémentaires nécessaires pour évaluer l’investissement potentiel ainsi que des informations importantes sur les risques, les commissions et les frais. Sauf indication contraire, la performance est présentée nette des commissions en dollars américains et n’inclut pas les commissions et frais facturés au moment de la souscription ou du rachat des actions.

Aucun prospectus n’a été déposé auprès d’une autorité de réglementation des valeurs mobilières au Canada afin de qualifier la distribution de parts de ce fonds, et aucune autorité de ce type n’a exprimé d’opinion concernant ces titres. En conséquence, ces parts ne peuvent être offertes ni distribuées au Canada excepté à des clients autorisés exonérés de l’obligation de déposer un prospectus dans le cadre de la législation relative aux valeurs mobilières et lorsque cette offre ou cette distribution serait interdite par la loi. Tous les investisseurs doivent obtenir et lire attentivement la notice d’offre applicable, qui contient les renseignements supplémentaires nécessaires à l’évaluation de l’investissement potentiel et fournit des informations importantes sur les risques, frais et dépenses.