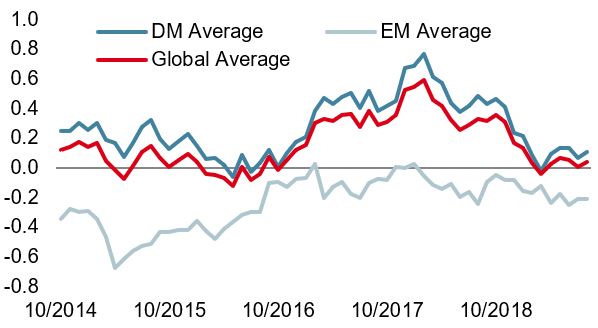

Les marchés ont récemment montré des signes de malaise face aux tensions de la guerre commerciale: les hauts et les bas de négociations peu transparentes entre États-Unis et Chine pèsent sur le sentiment de marché. La récente dévaluation du Renminbi, bien que de faible ampleur, montre que la Chine est loin d’être KO, alors que les élections américaines se rapprochent. En attendant, les chiffres macroéconomiques ne sont pas si mauvais sans être bons et nous voyons des poches de risques accrus. Enfin, l’inflation reste absente, un casse-tête qui préoccupe nos banquiers centraux. Ces trois obstacles nous amènent à nous demander : qu’est-ce qui pourrait faire monter les marchés à travers des trois dimensions clés des marchés (macro / sentiment / valorisation) ? Nous voyons trois raisons potentielles pour la reprise des marchés à venir, laissant place à la hausse après la révolte. La situation macroéconomique est une première source d’inquiétude pour les investisseurs : l’IFO allemand est à 95,7, un niveau atteint pour la dernière fois en 2012; 70% des données d’enquête de la Commission européenne sont en baisse; l’ISM américain est passé de 60,8 en 2018 à 51,2 en août, proche du seuil psychologique des 50. En Chine, le taux de croissance des importations – probablement l’un des meilleurs indicateurs de la consommation chinoise – est tombé de 27% en 2018 à 0% aujourd’hui. Voilà suffisamment de points négatifs pour s’inquiéter de la situation macroéconomique. Pourtant, il reste de solides raisons d’espérer une amélioration macro d’ici la fin d’année. Premièrement, même si ces indicateurs se sont révélés fiables pour évaluer la santé économique de ces pays, d’autres chiffres donnent une image différente: aux États-Unis, l’indicateur CFNAI tourne toujours autour de sa moyenne de la période d’expansion; La Fed d’Atlanta avec son indicateur GDPNow voit le PIB américain du troisième trimestre autour de 2%, celui de la Fed de New York se situe légèrement en dessous. Notre propre nowcaster de croissance est en ligne avec ces chiffres, anticipant une stabilisation de la croissance américaine à 2% au troisième trimestre, soutenue par la solidité des marchés de l’emploi et du logement. Surtout, à mesure que la Fed continuera d’assouplir sa politique monétaire, les secteurs de l’économie davantage sensibles aux taux d’intérêt (consommation de biens durables, logement et investissement) seront encore plus stimulés qu’aujourd’hui. Par exemple, les ventes de voitures sont restées stables ces derniers mois : avec la baisse des taux à court terme, les ménages pourraient prendre la décision de changer de voiture. N’oublions pas que la croissance du revenu personnel aux États-Unis est supérieure de plus de 3% aux taux à court terme: cela est une incitation raisonnable pour les ménages à accroître leur endettement à court terme. Dans le cas de la Chine, il va de soi que le gouvernement et les banques centrales ont une marge de manœuvre pour stimuler l’économie et ont démontré au cours des 15 dernières années leur capacité à être des pilotes avisés. La situation qui nous inquiète le plus est l’Europe et surtout l’Allemagne. Mais là aussi, il y a des raisons d’espérer: premièrement, les importations en provenance de Chine se sont stabilisées au cours des deux derniers mois et ne s’effondrent plus (l’Europe dépend de la Chine). Deuxièmement, la BCE donne clairement des signes dovish, soutenant les conditions de crédit très accommodantes. Si le cycle de croissance américain commence à s’améliorer, cette stimulation extérieure pourrait alimenter ces bonnes conditions de crédit, conduisant enfin le consommateur européen à retrouver la confiance, le poussant à prendre des engagements financiers à plus long terme. La situation n’est certes pas parfaite mais pourrait devenir plus positive d’ici quelques mois, l’offre abondante de crédit finissant par se transformer en demande. Une stabilisation de la guerre commerciale pourrait constituer un deuxième déclencheur de la hausse des marchés d’ici la fin de l’année. Il y a deux bonnes raisons de le croire: tout d’abord, la Chine fait preuve de fermeté, et elle l’a déjà fait deux fois. Premièrement, de juillet 2018 à avril 2019, la Chine n’a importé que le tiers du pétrole qu’elle a importé des États-Unis en 2017. Deuxièmement, la dévaluation limitée de sa monnaie est un autre signe de résistance à la pression du gouvernement américain. À présent, deux éléments clés pourraient mettre un terme à cette situation perdant-perdant: premièrement, il y a une limite aux dévaluations que la Chine peut subir sans voir des sorties massives d’investissements directs étrangers. Deuxièmement, les élections américaines approchent: dans un an, les États-Unis se prépareront à élire leur prochain président. Donald Trump ne peut pas se permettre de mettre fin à son mandat en période de récession et l’effondrement du commerce mondial depuis le début de l’année menace sa réélection. Comme il l’a déjà reconnu, certains droits de douane pénalisent le consommateur américain. Simultanément, les indices du commerce mondial se sont redressés ou stabilisés au cours des deux derniers mois. L’indice de volume du commerce mondial de la CPB est actuellement à son niveau de novembre 2017 et se situe que 2% en dessous de son maximum de novembre 2018. L’indice Baltic Dry a connu une superbe reprise de 200% de la mi-juin à la mi-août de cette année, qui est passée quasi inaperçu. Les indices de fret chinois ont connu une évolution similaire mais moins prononcée: le commerce mondial aujourd’hui se porte beaucoup mieux qu’au mois d’avril de cette année. Une amélioration sur ce plan des échanges pourrait devenir un facteur positif, améliorant le sentiment des marchés.« Uprising » – Muse, 2009

La macro pourrait s’améliorer

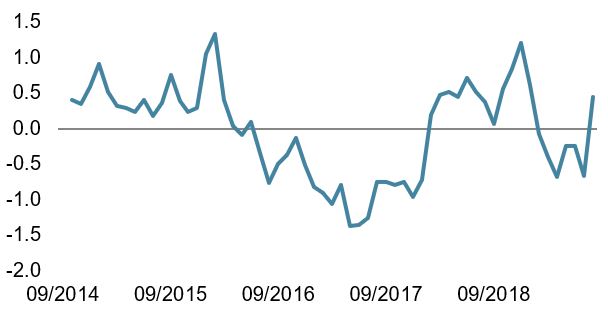

Une stabilisation de la guerre commerciale aiderait à changer le sentiment de marché

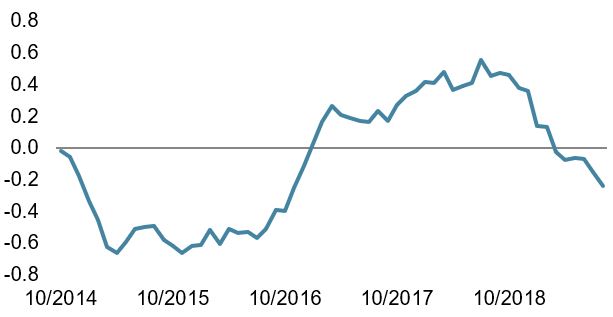

Enfin, le meilleur allié des marchés a été récemment les banques centrales: le risque d’inflation est faible, la plupart des moteurs de l’inflation tournant actuellement en sous-régime. Aux États-Unis, l’inflation sous-jacente se situe à 2,2% et l’inflation globale à 1,8%, ce qui reflète la faiblesse du cycle des matières premières que nous connaissons aujourd’hui. Dans la zone euro, l’inflation de base a connu une évolution stable autour de 1%. Ce qui frappe dans les économies des pays développés, c’est que cette faible inflation semble structurelle: la croissance des salaires et des taux d’utilisation des capacités reste solide, mais avec la lenteur des cycles de croissance et des matières premières, l’inflation semble plutôt faible. Il s’agit d’une situation préoccupante et la mission fondamentale de la plupart des banques centrales est d’aligner l’inflation sur leur objectif à long terme, qui évolue généralement autour de 2%. C’est une bonne nouvelle pour les investisseurs du monde entier: les détenteurs d’obligations et d’actions devraient bénéficier du soutien réconfortant des banques centrales, pilotant le cycle du crédit sans trop de risque de surchauffe, afin de guider l’inflation vers son objectif. La Fed et la BCE ont joué cette carte de manière intensive cette année: malgré le ralentissement macro-économique, les actions et les obligations se sont redressées entre temps. Nous ne prévoyons pas de changement de ce côté-là : la Fed devrait continuer à réduire ses taux au cours des prochains trimestres et la BCE fera tout ce qui est en son pouvoir pour donner suffisamment de temps aux gouvernements européens à délier les cordons de leur bourse. Avec la récente correction du marché, les valorisations semblent encore plus attractives dans cet environnement de politique monétaire favorable. L’alignement de ces trois facteurs pourrait conduire à un bon quatrième trimestre cette année en termes de performance des actifs de croissance. Ceci, pour le moment, reste un scénario extrêmement positif – presque trop beau pour être vrai – reposant en partie sur des tweets imprévisibles. La saisonnalité n’est généralement pas excellente de mi-août à mi-septembre, mais le positionnement en actions a récemment diminué à mesure que les spreads de crédit s’élargissaient, offrant ainsi un meilleur équilibre rendement-risque pour les détenteurs d’obligations de crédit. Pour le moment, il s’agit d’une analyse hypothétique. Néanmoins, nous resterons attentifs à ces trois éléments au niveau macro, sentiment et valorisation des marchés, afin de ne pas manquer la transition d’une période de révolte de marché à une période de reprise du rallye.La politique monétaire accommodante rend les valorisations de marché attrayantes

Nowcaster de croissance mondiale

Nowcaster d’inflation mondiale

Nowcaster de tensions sur le marché

Uprising

INFORMATIONS IMPORTANTES Les performances passées ne préjugent pas des performances futures. La valeur des investissements est susceptible de diminuer aussi bien que d’augmenter. Rien ne garantit que vous puissiez récupérer votre investissement initial. Le présent document a été rédigé à titre d’information uniquement et il ne doit être distribué, publié, reproduit ni communiqué à aucune autre personne par ses destinataires. Il constitue une déclaration de notre philosophie d’investissement faite à des fins promotionnelles et il ne s’applique que dans le cadre de l’objet de cette présentation. Il ne constitue en aucun cas un conseil ou une recommandation d’investissement. Ce document n’est pas une offre ou une sollicitation incitant à investir dans les instruments qu’il présente, ni ne suggère qu’il serait opportun d’investir dans ceux-ci. Veuillez contacter votre conseiller ou expert qualifié avant de prendre une décision d’investissement. Dans la mesure du possible, nous nous efforçons d’informer sur les risques significatifs pertinents à ce document et ceux-ci sont normalement indiqués comme tels dans les pages du document concernées. Une liste complète de tous les risques applicables figure dans le prospectus du Fonds. Certaines des stratégies d’investissement décrites ou mentionnées dans les présentes peuvent être considérées comme des investissements à risque élevé et difficiles à réaliser, susceptibles d’entraîner des pertes importantes et soudaines, y compris la perte totale de l’investissement. Elles ne sont pas adaptées à tous les types d’investisseurs. Dans la mesure où ce rapport contient des déclarations se rapportant à des échéances futures, ces déclarations sont de nature prospective et comportent un certain nombre de risques et d’incertitudes, y compris, sans s’y limiter, l’impact des produits concurrents, les risques d’acceptation par le marché et d’autres risques. De ce fait, les déclarations prospectives ne constituent pas une assurance de rendements futurs. Les données et les graphiques figurant aux présentes sont communiqués à titre indicatif uniquement et sont susceptibles de provenir de sources extérieures. Unigestion prend des mesures raisonnables pour vérifier, mais ne garantit pas, l’exactitude et l’exhaustivité de ces informations. En conséquence, aucune déclaration ou garantie, expresse ou implicite, n’est ou sera donnée ou faite par Unigestion à cet égard et Unigestion décline par avance toute responsabilité. Toutes les informations fournies aux présentes sont sujettes à modification sans préavis. Elles ne doivent être considérées comme à jour qu’à la date de publication, indépendamment de la date à laquelle vous serez susceptible d’avoir connaissance de ces informations. Les taux de change sont susceptibles de modifier à la hausse ou à la basse la valeur des investissements. Un investissement effectué auprès d’Unigestion, à l’instar de tous les investissements, comporte des risques, y compris le risque de perte totale pour l’investisseur.