« Wake Me Up Before You Go-Go » – Wham!, 1984

La semaine dernière, la Banque Centrale Européenne (BCE) a confirmé les préoccupations que nous soulevions depuis un certain temps, à savoir que la zone euro connaît actuellement un ralentissement important et que le manque de pressions inflationnistes appelle une politique monétaire plus accommodante. Alors que la BCE a considérablement révisé ses prévisions de croissance et d’inflation en 2019, nous restons préoccupés par la santé de l’économie européenne et, surtout, par la capacité des décideurs politiques à inverser la tendance si elle se poursuivait. La politique monétaire européenne nous semble trop contrainte pour espérer un soutien salvateur à court terme.

Les décideurs se réveillent mais n’ont pas réellement ouvert les yeux

Jeudi, la BCE a revu à la baisse ses prévisions de croissance pour la zone euro de 1,7% à 1,1%, et ses prévisions d’inflation de 1,6% à 1,2% (chiffres globaux d’une année sur l’autre). Ils ont également fait savoir que les hausses de taux étaient improbables jusqu’en 2020. Les rendements des Bunds allemands à 10 ans ont chuté à 0,05% avant de remonter légèrement à 0,07% et l’euro s’est également affaibli sensiblement. En dépit de ces dégradations importantes, nous pensons que les responsables politiques n’apprécient toujours pas (ou, à tout le moins, ne communiquent pas) la fragilité de l’économie européenne à sa juste valeur. La croissance a en effet régulièrement diminué depuis le sommet de 2,8% atteint au troisième trimestre 2017 et s’est établie à 1,1% à la fin de l’année dernière. Notre indicateur propriétaire « Growth Nowcaster », qui donne une lecture en temps réel de la conjoncture économique actuelle, indique une nouvelle détérioration au premier trimestre 2019. En d’autres termes, il existe une tendance nette et enracinée à la baisse de la croissance depuis plus d’un an et cette tendance n’a jusqu’à présent montré aucun signe de stabilisation. Si la tendance se maintient à son rythme actuel, la zone euro sera en récession dans quelques trimestres.

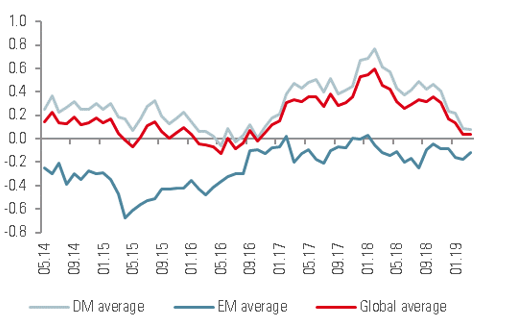

Nowcaster de croissance mondiale

Les politiques monétaire et budgétaire ne devraient pas inverser la tendance

Alors, que peuvent faire les décideurs économiques pour redresser la situation? À notre avis, pas grand chose. En termes de politique monétaire, l’efficacité des outils de la BCE sera bien inférieure à celle de la période post crise financière pour stimuler l’économie. Les taux à court terme sont déjà négatifs. Les achats d’actifs nets (c’est-à-dire l’assouplissement quantitatif) pourraient reprendre mais la taille du bilan de la BCE est déjà très importante. La nouvelle opération de refinancement à long terme ciblée (TLTRO-III) peut contribuer à garantir que les conditions de crédit restent favorables, cependant selon son propre sondage sur les prêts bancaires, le crédit n’est pas l’enjeu européen du moment.

Une autre option pour la BCE serait d’acheter des actions mais l’expérience de la Banque du Japon montre que cela n’est pas une solution miracle et les réticences au sein du Conseil d’Administration de la BCE sont nombreuses. Sur le plan fiscal, les gouvernements ont également des contraintes. Dans la zone euro, la dette brute des administrations publiques s’élève désormais à 86% du PIB, contre 69% en 2008. Alors que la dette allemande est revenue à son niveau d’avant la crise, qui était de 61% du PIB, les trois autres plus grands pays connaissent une situation bien pire: la France est à 100% contre 69% en 2008, l’Italie à 133% contre 102% et l’Espagne à 98% contre 40%. Ces niveaux limiteront l’ampleur de toute stimulation fiscale.

La demande est la vraie absente

À notre avis, le problème crucial pour l’économie de la zone euro est le manque de demande intérieure. La croissance mondiale synchronisée enregistrée en 2017 et au début de 2018 a permis de dissimuler ce problème mais le découplage de la croissance dans le monde l’a maintenant mis à nu. Notre « Growth Nowcaster » montre que la consommation des ménages, de biens durables et non durables, a considérablement ralenti depuis le début de 2018. Alors que la croissance des salaires s’est accélérée, le taux d’épargne a diminué au cours des dernières années. Au troisième trimestre 2018, il a en effet touché un plus bas depuis 2000 à 12.3%. Les sociétés non financières semblent également peu susceptibles de fournir un soutien important. Les taux d’investissement sont restés stables autour de 21% depuis 2016, une amélioration par rapport aux niveaux de 2010-2011 mais niveaux toujours inférieurs à la situation d’avant crise. Notre Nowcaster a vu les perspectives d’investissement et les prévisions de production baisser au cours de l’année dernière. Ces dernières sont tombées aux niveaux observés au cours des pires années de la crise de la dette souveraine. Fait important, les entreprises ne semblent pas non plus être en mesure de stimuler la demande intérieure en augmentant davantage les salaires: alors que les marges bénéficiaires des entreprises européennes suivaient de près celles des entreprises américaines avant la crise, un écart significatif s’est creusé entre elles depuis 2011 (7,4% vs 10,4%). De plus, les marges des entreprises européennes se sont stabilisées en 2018 et montrent maintenant des signes de baisse, ce qui poussera certainement les entreprises à faire pression pour réduire leurs coûts. La demande extérieure s’articule autour de la Chine, l’un des principaux partenaires commerciaux et des principaux marchés d’exportation de la zone euro. La réaction des décideurs chinois à leur propre ralentissement aura des conséquences importantes pour la zone euro. Et étant donné la volonté chinoise de freiner quelque peu ses mesures d’assouplissement afin de ne pas alourdir davantage le secteur privé très endetté, il semble peu probable que la reprise de la croissance chinoise soit une panacée pour les maux de l’Europe.

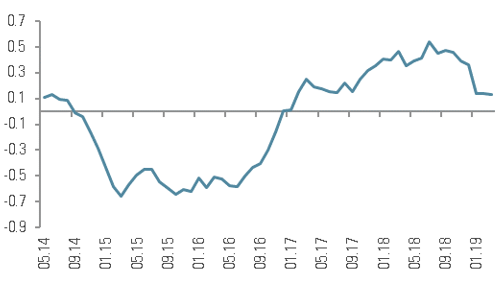

Nowcaster d’inflation mondiale

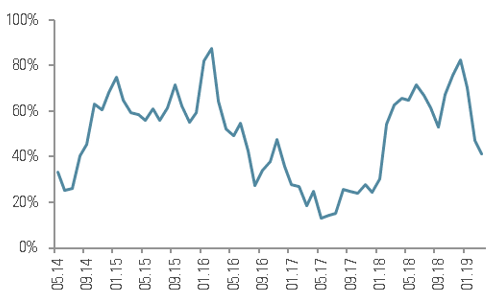

Nowcaster de tensions sur le marché

Wake Me Up Before You Go-Go

INFORMATIONS IMPORTANTES

Les performances passées ne préjugent pas des performances futures. La valeur des investissements est susceptible de diminuer aussibien que d’augmenter. Rien ne garantit que vous puissiez récupérer votre investissement initial. Le présent document a été rédigé à titred’information uniquement et il ne doit être distribué, publié, reproduit ni communiqué à aucune autre personne par ses destinataires. Il constitue une déclaration de notre philosophie d’investissement faite à des fins promotionnelles et il ne s’applique que dans le cadre de l’objet de cette présentation. Il ne constitue en aucun cas un conseil ou une recommandation d’investissement. Ce document n’est pasune offre ou une sollicitation incitant à investir dans les instruments qu’il présente, ni ne suggère qu’il serait opportun d’investir dans ceux-ci. Veuillez contacter votre conseiller ou expert qualifié avant de prendre une décision d’investissement. Dans la mesure du possible, nous nous efforçons d’informer sur les risques significatifs pertinents à ce document et ceux-ci sont normalement indiqués comme tels dansles pages du document concernées. Une liste complète de tous les risques applicables figure dans le prospectus du Fonds. Certaines des stratégies d’investissement décrites ou mentionnées dans les présentes peuvent être considérées comme des investissements à risque élevé et difficiles à réaliser, susceptibles d’entraîner des pertes importantes et soudaines, y compris la perte totale de l’investissement. Elles ne sont pas adaptées à tous les types d’investisseurs. Dans la mesure où ce rapport contient des déclarations se rapportant à des échéances futures, ces déclarations sont de nature prospective et comportent un certain nombre de risques et d’incertitudes, y compris, sans s’y limiter, l’impact des produits concurrents, les risques d’acceptation par le marché et d’autres risques. De ce fait, les déclarationsprospectives ne constituent pas une assurance de rendements futurs. Les données et les graphiques figurant aux présentes sontcommuniqués à titre indicatif uniquement et sont susceptibles de provenir de sources extérieures. Unigestion prend des mesuresraisonnables pour vérifier, mais ne garantit pas, l’exactitude et l’exhaustivité de ces informations. En conséquence, aucune déclaration ou garantie, expresse ou implicite, n’est ou sera donnée ou faite par Unigestion à cet égard et Unigestion décline par avance touteresponsabilité. Toutes les informations fournies aux présentes sont sujettes à modification sans préavis. Elles ne doivent être considéréescomme à jour qu’à la date de publication, indépendamment de la date à laquelle vous serez susceptible d’avoir connaissance de ces informations. Les taux de change sont susceptibles de modifier à la hausse ou à la basse la valeur des investissements. Un investissement effectué auprès d’Unigestion, à l’instar de tous les investissements, comporte des risques, y compris le risque de perte totale pour l’investisseur.