« What’s Going On » – Marvin Gaye, 1971

Comme nous l’avons indiqué précédemment, nous pensons que les actifs orientés vers la croissance sont menacés cette année par le ralentissement de l’activité économique mondiale. Une récession généralisée semble cependant peu probable. Les banques centrales, dirigées par la Fed, ont déjà ajusté leur politique monétaire et leur communication pour faire face aux risques qu’elles anticipent et qui incluent le risque de ralentissement économique.

Au cours des dernières semaines, les données macroéconomiques ont confirmé que ce ralentissement était réel et plus significatif que beaucoup le pensaient. Mais ne le dites pas aux marchés qui ont continué à se redresser malgré les mauvaises nouvelles ! Nous nous demandons donc : que se passe-t-il?

Des données macroéconomiques en berne…

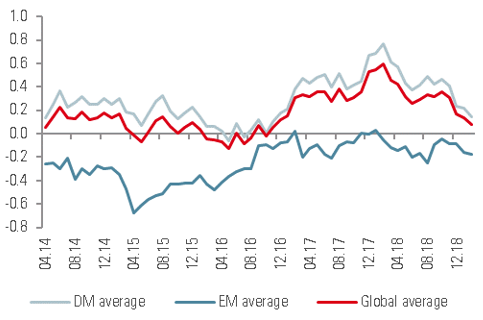

Notre vision prudente des actifs de croissance a été principalement motivée par la détérioration de nos Nowcasters de croissance. Par construction, ces indicateurs évaluent l’état actuel de la croissance économique mondiale en examinant un large éventail de données économiques et en évitant les problèmes de retard des publications officielles du Produit Intérieur Brut (PIB). Ainsi, lorsque nous avons constaté une forte décélération de notre Nowcaster, nous étions convaincus qu’une fois les données économiques officielles publiées, elles refléteraient un ralentissement significatif de l’activité. Les dernières semaines ont confirmé nos convictions:

- Mis à part le scepticisme que certains peuvent avoir vis-à-vis de la véracité des chiffres, fin janvier, la croissance officielle de la Chine pour 2018 était de 6,6%, son niveau le plus bas depuis 1990. Bien que cela soit conforme aux attentes du marché, ce taux montre que la nouvelle stimulation gouvernementale n’a pas encore remis sur les rails l’économie chinoise. L’indice SpaceKnow China Satellite Manufacturing a chuté de manière spectaculaire au cours des derniers mois, après une baisse constante en 2018, et se situe maintenant aux niveaux observés en 2015-2016.

- En Europe, les problèmes de ralentissement que nous avions soulevés précédemment sont maintenant plus apparents. Comme indiqué à la fin du mois dernier, l’Italie est en récession technique, son économie s’étant contractée de 0,2% au quatrième trimestre 2018 après une contraction de 0,1% au trimestre précédent. L’Allemagne, qui était autrefois le rempart de l’économie de la zone euro, a difficilement réussi à éviter une récession technique elle-même en enregistrant une légère croissance au 4T 2018 (+0,0%) après s’être contractée de 0,2% au 3T 2018. Enfin vendredi, les différentes composantes de l’IFO Business Climate ont été inférieures au consensus. Il est important de noter que la composante des attentes, qui offre une vision à six mois, a maintenant atteint les niveaux observés pendant la crise de la dette souveraine dans la zone euro.

En parallèle, nous soulignons que l’activité économique américaine est restée forte jusqu’au troisième trimestre 2018. Mais notre Nowcaster de croissance américaine a nettement diminué au cours des deux derniers mois de 2018. Nous serons par conséquent très attentifs aux chiffres officiels qui seront publiés jeudi.

Nowcaster de croissance mondiale

Sources: Unigestion, Bloomberg au 25.02.2019.

…n’ont pas empêché les marchés de continuer à monter

Après la baisse massive du quatrième trimestre de l’année dernière, alors que divers marchés semblaient avoir commencé à anticiper une récession avec une certaine conviction, de nombreux marchés actions ont détourné le regard de ces données décevantes et ont entamé leur remontée en janvier. Ce mois-ci, l’indice S&P500 a augmenté de 3,3% ; l’EuroStoxx, de 3,5%. L’indice Hang Seng a progressé de 3,1% et le vaste indice mondial MSCI All Country, de 2,6%. Il existe quelques exceptions importantes, comme l’indice MSCI Emerging Markets, qui ne progresse que de 0,8% sur le mois. Mais cette sous-performance est en grande partie due au risque politique idiosyncratique dans des pays tels que l’Inde, la Turquie, le Brésil et la Russie. Le marché voit-il par-delà ces données macroéconomiques et s’attend-il à une reprise de la croissance, soit en raison d’une reprise de la demande, soit d’une politique monétaire plus accommodante?

What’s Going On

La reprise nous semble fragile et fondée sur des éléments techniques

Les apparences peuvent être trompeuses et nous pensons que les récentes évolutions des marchés boursiers en sont un bon exemple. En prenant différentes perspectives et en examinant un vaste univers de données de marché, il nous semble que la reprise que nous observons se fonde sur le positionnement des actifs et la faible liquidité du marché plus que sur des fondamentaux macro-économiques ou la révision d’un scénario de croissance. En particulier:

- Multi-actif : Alors que les actions ont fortement progressé, les autres actifs orientés vers la croissance, tels que le crédit, ont été en grande partie stables. Par exemple, l’indice Barclays US Corporate High Yield ne progresse que de 1,2% ; l’ indice Investment Grade, de 0,3%. Et les écarts de rendement des obligations notées Baa sont essentiellement restés stables sur le mois. Pour guider notre raisonnement, nous avons construit, à partir de l’analyse en composantes principales des rendements multi-actifs, un facteur de croissance s’appuyant sur les prix du marché. Ce facteur de croissance faisant du sur-place depuis la mi-janvier, la reprise du marché actions ne semble pas être motivée par une meilleure anticipation des marchés de la croissance à venir.

- Positionnement : L’examen des bêtas implicites des actions pour divers investisseurs donne à penser que le positionnement des fonds commun de placement, des fonds spéculatifs à court et long termes et des fonds à parité de risque reste limité, leur exposition étant en ligne ou en dessous de leur bêta moyen historique. Les changements les plus importants dans les bêtas implicites concernent les Commodity Trading Advisors et les fonds spéculatifs macro. Leur bêta était négatif au cours de l’année jusqu’à présent mais est passé à 0 lors de la forte reprise de début janvier et de nouveau ce mois-ci. Ce mouvement suggère que ces fonds auraient pu faire face à une légère pression et acheter des actions, renforçant encore la tendance haussière du marché. À court terme, les marchés actions pourraient bénéficier d’un nouvel élan car les stratégies axées sur le risque et sur le suivi de tendances achètent des actions en raison de leur moindre volatilité et de la perte des signaux négatifs de février et décembre 2018.

- Flux: Après une nette décollecte des fonds communs de placement à long terme et des ETF actions en décembre, les flux en direction de ces fonds ont été pratiquement inchangés en 2019. Les flux institutionnels semblent en outre être devenus négatifs au cours des dernières semaines, ce qui suggère que la reprise du marché n’est pas soutenue par le retour des investisseurs sur le marché après la baisse de décembre.

- Liquidité: Comme l’indique le ratio Hui-Huebel, une mesure de l’ampleur des volumes induisant les variations de prix, la liquidité des futures sur le S&P500 s’est tarie en décembre 2018. Elle a commencé à se redresser à la mi-janvier mais reste très faible d’un point de vue historique. En Europe, l’EuroStoxx a progressé d’environ 1% cette semaine, alors que le volume échangé était inférieur d’environ 35% à sa moyenne mobile sur 15 jours. Ce manque de liquidité pourrait être l’une des principales raisons de la reprise récente des marchés actions et devenir un problème si le sentiment baissier refait surface.

Tant que le contexte macroéconomique ne se retournera pas ou que les prix ne s’aligneront pas sur les données, nous maintiendrons notre position prudente sur les actifs de croissance à moyen terme car nous estimons que la reprise des marchés boursiers ne concerne pas les fondamentaux sous-jacents, qui continuer à se détériorer et à décevoir, mais plutôt des facteurs techniques qui pourraient facilement s’inverser.

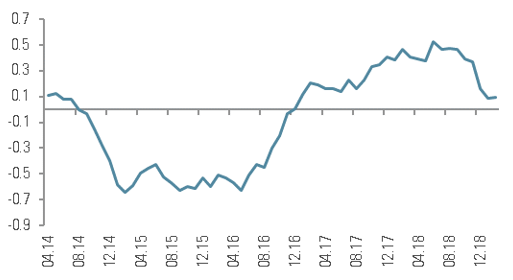

Nowcaster d’inflation mondiale

Sources: Unigestion, Bloomberg au 25.02.2019.

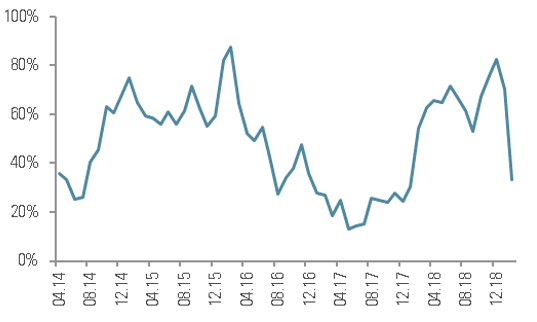

Nowcaster de tensions sur le marché

IMPORTANT INFORMATION

Les performances passées ne préjugent pas des performances futures. La valeur des investissements est susceptible de diminuer aussibien que d’augmenter. Rien ne garantit que vous puissiez récupérer votre investissement initial. Le présent document a été rédigé à titred’information uniquement et il ne doit être distribué, publié, reproduit ni communiqué à aucune autre personne par ses destinataires. Il constitue une déclaration de notre philosophie d’investissement faite à des fins promotionnelles et il ne s’applique que dans le cadre de l’objet de cette présentation. Il ne constitue en aucun cas un conseil ou une recommandation d’investissement. Ce document n’est pasune offre ou une sollicitation incitant à investir dans les instruments qu’il présente, ni ne suggère qu’il serait opportun d’investir dans ceux-ci. Veuillez contacter votre conseiller ou expert qualifié avant de prendre une décision d’investissement. Dans la mesure du possible, nous nous efforçons d’informer sur les risques significatifs pertinents à ce document et ceux-ci sont normalement indiqués comme tels dansles pages du document concernées. Une liste complète de tous les risques applicables figure dans le prospectus du Fonds. Certaines des stratégies d’investissement décrites ou mentionnées dans les présentes peuvent être considérées comme des investissements à risque élevé et difficiles à réaliser, susceptibles d’entraîner des pertes importantes et soudaines, y compris la perte totale de l’investissement. Elles ne sont pas adaptées à tous les types d’investisseurs. Dans la mesure où ce rapport contient des déclarations se rapportant à des échéances futures, ces déclarations sont de nature prospective et comportent un certain nombre de risques et d’incertitudes, y compris, sans s’y limiter, l’impact des produits concurrents, les risques d’acceptation par le marché et d’autres risques. De ce fait, les déclarationsprospectives ne constituent pas une assurance de rendements futurs. Les données et les graphiques figurant aux présentes sontcommuniqués à titre indicatif uniquement et sont susceptibles de provenir de sources extérieures. Unigestion prend des mesuresraisonnables pour vérifier, mais ne garantit pas, l’exactitude et l’exhaustivité de ces informations. En conséquence, aucune déclaration ou garantie, expresse ou implicite, n’est ou sera donnée ou faite par Unigestion à cet égard et Unigestion décline par avance touteresponsabilité. Toutes les informations fournies aux présentes sont sujettes à modification sans préavis. Elles ne doivent être considéréescomme à jour qu’à la date de publication, indépendamment de la date à laquelle vous serez susceptible d’avoir connaissance de ces informations. Les taux de change sont susceptibles de modifier à la hausse ou à la basse la valeur des investissements. Un investissement effectué auprès d’Unigestion, à l’instar de tous les investissements, comporte des risques, y compris le risque de perte totale pour l’investisseur.