«Wonderland» – Malia, 2007

Si l’on regarde les perspectives à court terme de l’économie européenne, il existe deux manières d’évaluer la situation actuelle. Premièrement, la prolongation des négociations sur le Brexit jusqu’au 31 octobre est un élément positif car il réduit considérablement le risque de récession dans la région. La seconde manière de voir les choses est plus négative. Mario Draghi a en effet répété que les perspectives de la zone euro pointaient toujours vers un risque de baisse, ce qui signifie que les taux à long terme resteront bas pendant longtemps. A long terme, la situation est très claire : le « pays des merveilles » pourrait être partout, sauf en Europe qui reste à la traîne en termes d’innovation (comme le montre l’étude récente du WIPO sur la propriété intellectuelle).

La recherche d’aujourd’hui pour le leadership de demain

Des recherches universitaires approfondies ont été consacrées au rôle de l’innovation dans la performance économique et des articles, commençant par celui de Solow en 1956, ont été publiés pour souligner comment la croissance à long terme des économies développées pourrait à un moment donné être massivement dictée par le progrès technique. Nathan Rosenberg, de l’Université de Standford, dans un document de l’OCDE publié en 2004, a montré que l’innovation technologique est « considérée comme un moteur majeur de la croissance économique ». Le prix Nobel, Douglass C. North, a également montré comment les innovations permettaient de réduire les coûts de transaction, puis le développement économique du monde d’un « échange local au sein du village » à des « échanges longue distance », puis au « marché mondial des capitaux ». Aujourd’hui, l’innovation peut être multidimensionnelle et toucher les secteurs de l’industrie, des services, des secteurs privé et public. Cependant, une chose demeure : la recherche d’aujourd’hui permettra de créer les leaders de demain. Un moyen d’évaluer où nous en sommes en termes d’innovation technologique et d’état de la recherche technologique consiste à suivre les demandes de brevet internationales dans tous les pays. Une agence des Nations Unies appelée WIPO en assure le suivi. Le résultat pour l’année 2018 a été publié récemment : les principales conclusions méritent d’être lues et illustrent l’évolution du monde avec l’émergence de nouvelles forces économiques et technologiques.

L’Asie est en tête, suivie par les États-Unis, l’Europe en voie de disparition

En 2004, la répartition des droits de propriété intellectuelle était la suivante : l’Asie comptait pour 40% des demandes mondiales, l’Europe 36%, l’Amérique du Nord 12%. En 2018, l’Amérique du Nord représentait 8% du nombre total d’applications, l’Asie 69% et l’Europe 16%. Environ 253 000 demandes internationales ont été déposées en 2018, en hausse de 3,9% par rapport à 2017, ce qui représente une neuvième année consécutive de croissance. Les demandes déposées aux États-Unis sont les plus nombreuses, suivies par celles de la Chine et du Japon. En ce qui concerne les brevets, les États-Unis sont toujours le premier pays mais leur croissance annuelle est légèrement négative, tandis que le nombre de brevets de Chine, le deuxième pays, a crû de 9% sur un an, tout comme celui de la Corée (+ 8%) et du Japon (+ 3%). Le premier pays européen est l’Allemagne avec seulement 20 000 demandes internationales déposées en 2018, contre plus de 50 000 pour les États-Unis (56 000), la Chine (53 000) et le Japon (50 000). L’écart entre l’Europe et l’Asie est grand et s’accroît. Nous observons une tendance similaire si nous examinons les résultats au niveau des entreprises. L’étude montre que le géant des télécommunications chinois, Huawei, est le premier déposant de demandes de brevets internationaux en 2018 (d’après les applications publiées). Suivent Mitsubishi Electric au Japon, Intel et Qualcomm aux États-Unis. La différence est grande en termes de nombre de demandes de brevet entre le leader Huawei qui a rempli 5 000 demandes en 2018 et la seconde entreprises, Mitsubishi, 2800. Ericson est la première entreprise européenne avec 1600 demandes. Là encore, l’écart est important entre les entreprises asiatiques et américaines d’un côté et les entreprises européennes de l’autre. Dernier point mais non des moindres : dans quelles technologies se spécialisent quels pays? Le secteur des services est dominé par la Chine, numéro un en matière de communication numérique et en second lieu de technologie informatique, et les États-Unis en premier pour la technologie informatique et en second lieu pour la technologie médicale. Le secteur de l’industrie est dominé par d’anciens champions tels que le Japon et l’Allemagne, qui sont leaders pour les machines électriques et deuxième pour les transports. La révolution de l’information, de la communication et de la technologie a rendu possible une grande dissociation des chaînes de production. Cela a engendré de nouvelles quantités considérables de « commerce de la chaîne d’approvisionnement », de plus en plus concentré en Asie où, à la fin des années 90, le commerce de la chaîne d’approvisionnement avait dépassé celui de l’Europe, des États-Unis et du Canada. L’indice de participation de l’OCDE à la chaîne logistique mondiale montre que l’Europe est à la traîne par rapport aux autres pays, avec 30% contre 50% pour la Chine, 45% pour les États-Unis et 70% pour Taïwan.

Que cela signifie-t-il pour l’avenir?

L’innovation technologique a plusieurs implications économiques. La plus connue est le leadership économique, comme l’illustre l’actuelle guerre commerciale entre la Chine et les États-Unis. La seconde concerne la réglementation, puis les inégalités sociales. Au cours des trois dernières décennies, la taille des services a considérablement augmenté aux dépens de l’industrie. À titre d’illustration, la proportion de la valeur ajoutée et de l’emploi de service mesurée par la Banque Mondiale a fortement augmenté au cours de la période dans la plupart des pays développés et émergents. Le rééquilibrage de la croissance chinoise entre demande extérieure et demande intérieure repose essentiellement sur le développement de services qui représentent actuellement 57% de l’emploi contre 28% en 2000. Les services ont tendance à être de plus en plus immatériels et donc plus difficiles à évaluer en termes de valeur ajoutée et de coûts. En conséquence, cela soulève la question de l’efficacité du dosage des politiques économiques. L’innovation affecte l’estimation du PIB et de l’inflation, puis la politique monétaire et fiscale. En 2017, lors du symposium sur la politique économique organisé par la Fed à Jackson Hole, l’un des thèmes était « Encourager le dynamisme des entreprises et garantir des marchés concurrentiels ». Au cours de la discussion, A. Blinder a déclaré: « Dans les années 90, nous avons beaucoup parlé d’entreprises, de commerce à commerce, et de B2C. Il me semble qu’une grande partie de la récente vague d’innovations concerne le C2C, consommateur à consommateur, et comporte un élément de « plaisir » (type Facebook). Or, le plaisir n’a jamais été supposé faire partie du PIB ou de la productivité industrielle, donc il n’en fait pas partie, ce n’est pas une erreur de mesure. ». Cependant, le plaisir pourrait être l’avenir et habiter le « pays des merveilles ».

En Europe? Peu probable alors que nous cherchons encore les « Google », « Alibaba », « Apple », « Huawei » ou « Netflix » européens.

Wonderland

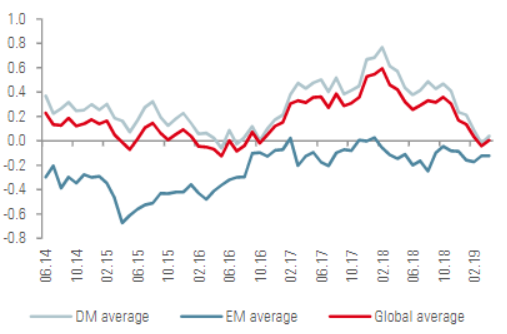

Nowcaster de croissance mondiale

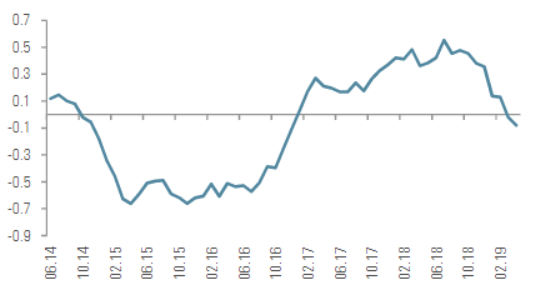

Nowcaster d’inflation mondiale

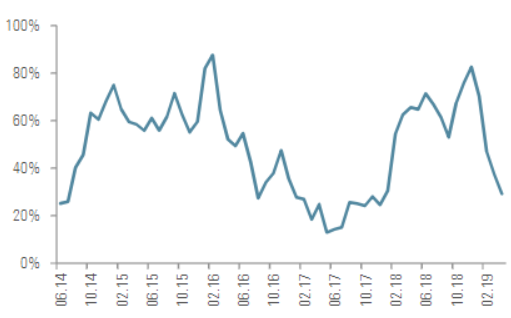

Nowcaster de tensions sur le marché

INFORMATIONS IMPORTANTES

Les performances passées ne préjugent pas des performances futures. La valeur des investissements est susceptible de diminuer aussi bien que d’augmenter. Rien ne garantit que vous puissiez récupérer votre investissement initial. Le présent document a été rédigé à titre d’information uniquement et il ne doit être distribué, publié, reproduit ni communiqué à aucune autre personne par ses destinataires. Il constitue une déclaration de notre philosophie d’investissement faite à des fins promotionnelles et il ne s’applique que dans le cadre de l’objet de cette présentation. Il ne constitue en aucun cas un conseil ou une recommandation d’investissement. Ce document n’est pas une offre ou une sollicitation incitant à investir dans les instruments qu’il présente, ni ne suggère qu’il serait opportun d’investir dans ceux-ci. Veuillez contacter votre conseiller ou expert qualifié avant de prendre une décision d’investissement. Dans la mesure du possible, nous nous efforçons d’informer sur les risques significatifs pertinents à ce document et ceux-ci sont normalement indiqués comme tels dans les pages du document concernées. Une liste complète de tous les risques applicables figure dans le prospectus du Fonds. Certaines des stratégies d’investissement décrites ou mentionnées dans les présentes peuvent être considérées comme des investissements à risque élevé et difficiles à réaliser, susceptibles d’entraîner des pertes importantes et soudaines, y compris la perte totale de l’investissement. Elles ne sont pas adaptées à tous les types d’investisseurs. Dans la mesure où ce rapport contient des déclarations se rapportant à des échéances futures, ces déclarations sont de nature prospective et comportent un certain nombre de risques et d’incertitudes, y compris, sans s’y limiter, l’impact des produits concurrents, les risques d’acceptation par le marché et d’autres risques. De ce fait, les déclarations prospectives ne constituent pas une assurance de rendements futurs. Les données et les graphiques figurant aux présentes sont communiqués à titre indicatif uniquement et sont susceptibles de provenir de sources extérieures. Unigestion prend des mesures raisonnables pour vérifier, mais ne garantit pas, l’exactitude et l’exhaustivité de ces informations. En conséquence, aucune déclaration ou garantie, expresse ou implicite, n’est ou sera donnée ou faite par Unigestion à cet égard et Unigestion décline par avance toute responsabilité. Toutes les informations fournies aux présentes sont sujettes à modification sans préavis. Elles ne doivent être considérées comme à jour qu’à la date de publication, indépendamment de la date à laquelle vous serez susceptible d’avoir connaissance de ces informations. Les taux de change sont susceptibles de modifier à la hausse ou à la basse la valeur des investissements. Un investissement effectué auprès d’Unigestion, à l’instar de tous les investissements, comporte des risques, y compris le risque de perte totale pour l’investisseur.