Il y a un peu plus d’un an, nous avions annoncé que la possibilité d’une guerre commerciale pourrait constituer la plus grande source d’incertitude pour le second semestre 2018. Aujourd’hui, notre position n’a pas beaucoup changé. Revenant d’un sentiment optimiste au cours du premier trimestre de cette année, les investisseurs commencent à se rendre compte qu’un accord commercial entre les États-Unis et la Chine n’est pas aussi proche que certains tweets le laissent penser. L’impact du précédent cycle de hausse de tarifs douaniers pouvant maintenant être mesuré, nous avons une meilleure idée de ce à quoi nous attendre désormais. De plus, Washington a indiqué ce que pourrait être le prochain front de cette guerre : certaines entreprises technologiques et leurs produits. Pourtant, lorsque nous examinons les prix du marché, il nous semble que les investisseurs continuent à s’attendre à une résolution de ce conflit, même si celle-ci semble moins certaine. La négligence d’un scenario plus pessimiste nous donne l’impression de tourner quelque peu en rond. Au cours des dernières semaines, les inquiétudes concernant le commerce mondial ont refait surface, sous l’impulsion de la Maison Blanche qui a menacé de relever de 10 à 25% les droits de douane sur 200 milliards de dollars d’importations chinoises. Les investisseurs avaient été bercés par les discussions et les tweets sur les progrès des réunions commerciales sino-américaines au cours du premier trimestre de cette année et se sont réveillés brutalement lorsque les pourparlers ont été rompus et que le ton a viré à l’escalade. Il nous semble que les effets directs sur la croissance mondiale des tarifs douaniers mis en œuvre sont quelque peu limités, se situant approximativement entre 0,15 et 0,2% pour les trois prochaines années. Fait important, cette contraction pourrait être compensée par des dépenses budgétaires aux États-Unis ou en Chine. Alors que l’inflation mondiale ne devrait pas beaucoup changer, les États-Unis sont particulièrement exposés aux hausses de prix. Une étude récente du National Bureau of Economic Research (NBER) a démontré que la hausse des droits de douane de 2018 sur les importations aux Etats-Unis étaient en totalité répercutés sur les consommateurs finaux. Une autre étude réalisée par une équipe d’économistes de Harvard, de Chicago, du FMI et de la Réserve fédérale, utilisant les données du niveau des prix du Bureau of Labor and Statistics sur les importations en provenance de Chine, a montré une forte augmentation des prix des biens sur le territoire américain, alors que les prix à la frontière (hors droit de douane) restaient pratiquement inchangés. Ainsi, les importateurs américains (ménages ou entreprises) ont presque totalement subi le fardeau de la hausse des droits de douane, les exportateurs chinois n’ayant pas encore commencé à baisser leurs prix. Les nouvelles séries de hausse des tarifs douaniers entreront en vigueur, pour l’essentiel, le 1er juin et nous nous attendons à ce qu’une dynamique similaire se maintienne, les droits de douane agissant en réalité comme une taxe sur les importateurs américains. Une partie de ces prix plus élevés à l’importation sera répercutée sur les consommateurs américains en tant que prix des produits finis, tandis que d’autres seront absorbés par les entreprises importatrices via des marges bénéficiaires plus faibles. Des dépenses budgétaires pourraient contribuer à compenser la contraction probable de la demande (subventions au secteur ou autre série d’allégements fiscaux financés par les recettes des droits de douane) mais il est important de garder à l’esprit les pertes qui sont dans ce cas causées par des changements de tarifs le long des chaînes d’approvisionnement, d’un producteur chinois à un producteur moins efficace. Ces pertes ne sont pas récupérées par le gouvernement et ne peuvent donc pas être utilisées pour financer des dépenses budgétaires. L’étude du NBER a révélé que les tarifs douaniers de 2018 coûtent aux ménages américains en moyenne 414 dollars par an, dont 132 dollars de perte sèche. S’appuyant sur ces travaux, le FMI estime que les 15% supplémentaires de droit de douane sur les 200 milliards de dollars d’importations coûteront 831 dollars par an aux ménages américains, dont 620 dollars correspondent à une perte sèche. Pour mettre ces chiffres dans leur contexte, cela signifierait qu’environ 75% des pertes de revenus que les ménages subiront à cause de cette série de hausses de droits de douane ne donneront pas lieu à des reversements aux caisses du gouvernement mais plutôt à une destruction de richesse nette. Gardons à l’esprit que la facture tarifaire totale par ménage aux États-Unis passerait à 1 245 dollars, soit un montant supérieur à la réduction d’impôt moyenne de 1 090 dollars perçue par le quintile moyen des contribuables selon la réforme fiscale de 2017, d’après le « Tax Policy Center ».« YOU SPIN ME ROUND (LIKE A RECORD) » – DEAD OR ALIVE, 1984

Réévaluer l’impact de la guerre commerciale sino-américaine

Les États-Unis sont exposés via plus de canaux que celui de l’inflation

Notre discussion à ce jour porte sur ce qui a été mis en œuvre jusqu’à présent mais, à l’avenir, une nouvelle escalade semblerait assez inquiétante. À court terme, la « comment period » (période durant laquelle le public a l’opportunité de commenter la règle proposée de façon consultative) pour la prochaine vague de droits de douane – 25% sur presque toutes les importations chinoises restantes, pour un montant total d’environ 300 milliards de dollars – s’achèvera le 24 juin, peu avant la réunion du G20 prévue les 28 et 29 juin. Bien que ce cycle puisse être retardé, nous anticipons une probabilité importante que ces tarifs douaniers soient appliqués. La Maison Blanche a également précisé que la guerre commerciale ne concernerait pas uniquement les droits de douane et qu’elle se focaliserait sur les exportations de technologies sensibles destinées à de grandes entreprises chinoises telles que Huawei, limitant ainsi l’accès aux systèmes de télécommunication essentiels et surveillant les investissements étrangers. Dans le même temps, les décideurs chinois pourraient limiter les exportations de matières premières essentielles aux entreprises américaines, ce qui entraînerait une nouvelle escalade. Bien sûr, il est très difficile de dire où cela aboutirait ou quels en seraient les coûts mais il nous semble que les droits de douane ne sont probablement qu’une bataille dans cette guerre. L’année dernière, nous avions estimé qu’une escalade significative de la guerre commerciale couteraient environ 9% aux actions mondiales, principalement en raison d’une augmentation de la prime de risque exigée par les investisseurs. Nous pensons que ce nombre reste valide à ce jour. Pourtant, l’indice MSCI All World Country est en légère baisse de 4% depuis son sommet atteint début mai, ce qui laisse supposer que le marché intègre dans ses prix une chance importante de conclusion d’un accord commercial et une faible probabilité de validation de la dernière série de droits de douane ou du déplacement du front de cette guerre commerciale au-delà des tarifs douaniers. Nous avons moins de paillettes devant les yeux et continuons à protéger nos investissements contre une baisse du marché actions par le biais d’options.Mais ceci est le scénario du statu quo, pas le scénario d’une baisse

Et pourtant, les investisseurs continuent de regarder du côté positif

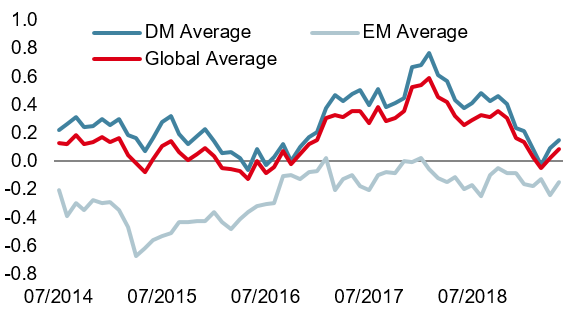

Nowcaster de croissance mondiale

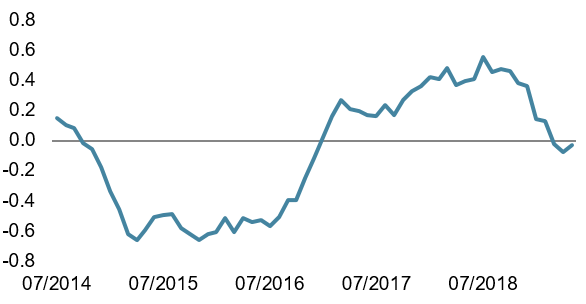

Nowcaster d’inflation mondiale

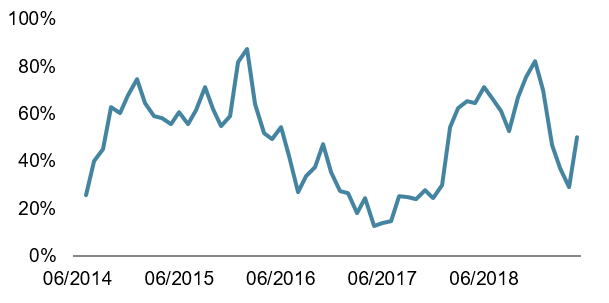

Nowcaster de tensions sur le marché

You spin me round

INFORMATIONS IMPORTANTES Les performances passées ne préjugent pas des performances futures. La valeur des investissements est susceptible de diminuer aussi bien que d’augmenter. Rien ne garantit que vous puissiez récupérer votre investissement initial. Le présent document a été rédigé à titre d’information uniquement et il ne doit être distribué, publié, reproduit ni communiqué à aucune autre personne par ses destinataires. Il constitue une déclaration de notre philosophie d’investissement faite à des fins promotionnelles et il ne s’applique que dans le cadre de l’objet de cette présentation. Il ne constitue en aucun cas un conseil ou une recommandation d’investissement. Ce document n’est pas une offre ou une sollicitation incitant à investir dans les instruments qu’il présente, ni ne suggère qu’il serait opportun d’investir dans ceux-ci. Veuillez contacter votre conseiller ou expert qualifié avant de prendre une décision d’investissement. Dans la mesure du possible, nous nous efforçons d’informer sur les risques significatifs pertinents à ce document et ceux-ci sont normalement indiqués comme tels dans les pages du document concernées. Une liste complète de tous les risques applicables figure dans le prospectus du Fonds. Certaines des stratégies d’investissement décrites ou mentionnées dans les présentes peuvent être considérées comme des investissements à risque élevé et difficiles à réaliser, susceptibles d’entraîner des pertes importantes et soudaines, y compris la perte totale de l’investissement. Elles ne sont pas adaptées à tous les types d’investisseurs. Dans la mesure où ce rapport contient des déclarations se rapportant à des échéances futures, ces déclarations sont de nature prospective et comportent un certain nombre de risques et d’incertitudes, y compris, sans s’y limiter, l’impact des produits concurrents, les risques d’acceptation par le marché et d’autres risques. De ce fait, les déclarations prospectives ne constituent pas une assurance de rendements futurs. Les données et les graphiques figurant aux présentes sont communiqués à titre indicatif uniquement et sont susceptibles de provenir de sources extérieures. Unigestion prend des mesures raisonnables pour vérifier, mais ne garantit pas, l’exactitude et l’exhaustivité de ces informations. En conséquence, aucune déclaration ou garantie, expresse ou implicite, n’est ou sera donnée ou faite par Unigestion à cet égard et Unigestion décline par avance toute responsabilité. Toutes les informations fournies aux présentes sont sujettes à modification sans préavis. Elles ne doivent être considérées comme à jour qu’à la date de publication, indépendamment de la date à laquelle vous serez susceptible d’avoir connaissance de ces informations. Les taux de change sont susceptibles de modifier à la hausse ou à la basse la valeur des investissements. Un investissement effectué auprès d’Unigestion, à l’instar de tous les investissements, comporte des risques, y compris le risque de perte totale pour l’investisseur.