Introduction

Unigestion gère des portefeuilles actions sur la base d’une approche fondée sur le risque depuis 1997. L’alliance de notre savoir-faire en matière de gestion du risque et de notre expérience du suivi multifactoriel a mené au lancement d’une stratégie d’actions multifactorielle, tout d’abord au sein d’une solution multi-actifs (2014), puis en tant que stratégie indépendante (2015). Nous gérons actuellement 400 millions USD d’actifs dans le cadre de cette stratégie sur des fonds communs et des mandats dédiés (au 31/12/2018).

Qu’est-ce que l’investissement factoriel ?

L’investissement factoriel cible des caractéristiques objectives et quantifiables (des facteurs) pouvant expliquer les écarts de performance entre les actions. Des décennies de recherches académiques ont permis d’identifier plusieurs centaines de facteurs qui influent sur les rendements, notamment la taille, la valeur, le momentum, la croissance des actifs, la rentabilité et l’effet de levier.

Un investissement factoriel consiste à orienter un portefeuille d’actions vers certains facteurs et à en éviter d’autres dans le but de produire des performances à long terme supérieures à celles des indices de référence.

Chez Unigestion, notre stratégie actions multifactorielle est globale et repose sur des contraintes de diversification en vue de concilier l’efficacité des rendements factoriels et notre cadre strict de gestion des risques. Nous utilisons pour cela une approche d’investissement innovante et créatrice de valeur qui s’appuie sur une allocation dynamique à cinq primes de risque actions :

- la valeur

- le momentum

- la qualité

- la taille

- le risque faible

L’effet recherché des primes de risque actions est renforcé par une méthode de pondération factorielle dynamique fondée sur le risque, qui repose à la fois sur des indicateurs macroéconomiques et de style développés en interne. Cette stratégie comprend désormais des déclinaisons « long-only » et « long-short », disponibles aussi bien comme produits autonomes que dans le cadre de solutions multi-actifs. Le processus que nous employons allie des techniques de construction de portefeuille systématiques (quantitatives) et discrétionnaires (qualitatives) afin d’aboutir à des décisions d’investissement mieux informées.

PROCESSUS D’INVESTISSEMENT

Le point de départ de notre processus d’investissement consiste à transposer une approche intégrée et bottom-up à notre cadre factoriel. Nous considérons en effet que cette démarche est conforme à notre philosophie de la gestion du risque, qu’elle simplifie et limite considérablement le risque opérationnel, et qu’elle fournit des rendements statistiquement supérieurs – comme le prouvent nos analyses a posteriori.

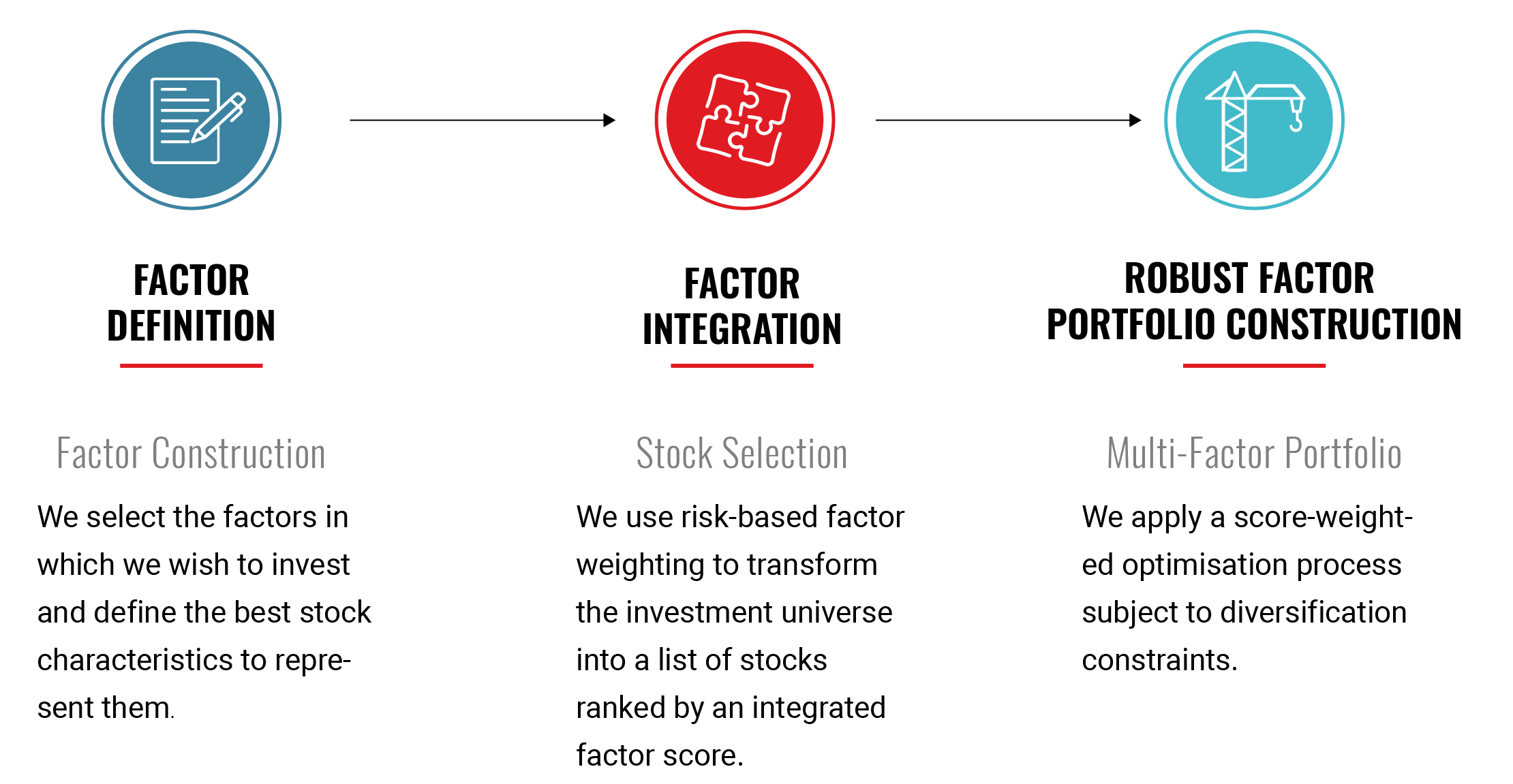

Trois étapes vers un investissement réussi

1. Définition des facteurs

Nous avons sélectionné les cinq facteurs actions qui sont d’après nous justifiés sur le plan économique. Ces derniers sont validés par la recherche académique, ils se prêtent à l’investissement et se retrouvent sur tous les marchés mondiaux. Nos simulations a posteriori montrent par ailleurs qu’ils présentent un profil risque/rendement intéressant. En outre, nous utilisons des définitions étendues pour chaque facteur permettant une analyse plus approfondie et plus pertinente. Enfin, étant donné que la principale raison de choisir une stratégie multifactorielle plutôt qu’une stratégie mono-factorielle est d’assurer une diversification solide, nous veillons à ce que les facteurs choisis soient généralement décorrélés pour obtenir un portefeuille multifactoriel plus robuste.

Les scores des facteurs sont calculés à partir d’une série d’indicateurs financiers, puis convertis en cotes Z qui permettent de normaliser et de détecter et/ou écarter les cas particuliers sur trois écarts types. Nous procédons généralement à un regroupement sur une base régionale et/ou sectorielle neutre.

ENHANCED FACTOR DEFINITION

| Facteur | Définition courante dans le secteur | Définition étendue proposée par Unigestion |

| Valeur | Cours/valeur comptable, cours/bénéfices | Rendement du dividende, EV/EBITDA, cours/valeur comptable, cours/bénéfices, cours/chiffre d’affaires, cours/fonds issus de l’exploitation (les ratios utilisés dépendent du secteur) |

| Momentum | Rendement à 1 an | Rendement total à 1 an corrigé de la volatilité et des retournements à court terme |

| Qualité | ROE | Rentabilité, qualité et sécurité du bilan |

| Taille | Capitalisation boursière | Capitalisation boursière, valeur de l’entreprise et actif total |

| Risque faible | Volatilité | Volatilité implicite estimée par le biais d’un modèle risque interne |

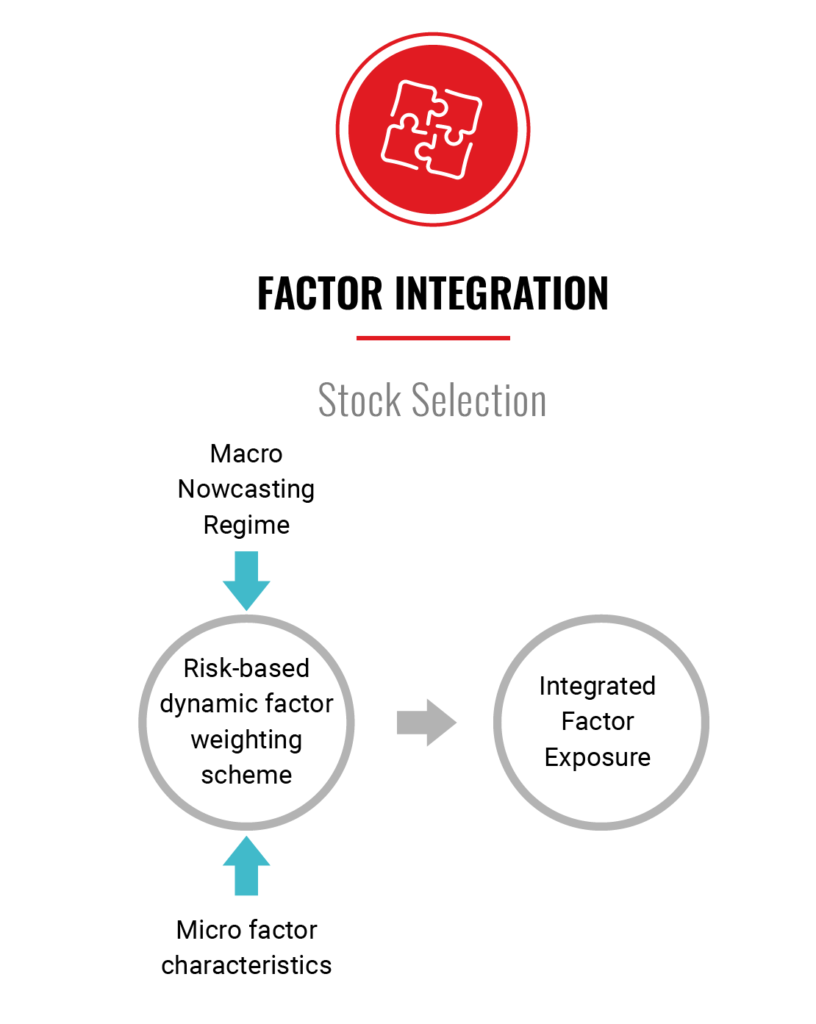

2. Intégration des facteurs

Une fois les scores des facteurs calculés, nous prenons en considération d’autres caractéristiques et les affectons de manière dynamique à chaque facteur. À ce stade, nous étudions les caractéristiques de style (telles que la volatilité et les corrélations), ainsi que les régimes macro-économiques afin de tenir compte de la sensibilité des facteurs aux régimes de croissance stable et de récession.

Les données exploitées reposent sur nos signaux économiques internes de prévision en temps réel (Nowcasting). Ainsi, le portefeuille aura par exemple tendance à surpondérer les facteurs qualité et de risque faible et à sous-pondérer le momentum lors des périodes de récession par opposition aux phases de croissance régulière. L’approche dynamique et fondée sur le risque de notre processus permet également de gérer le portefeuille global de manière plus défensive (en ciblant un bêta moins élevé) durant les périodes de récession.

3. Élaboration d’un portefeuille factoriel solide

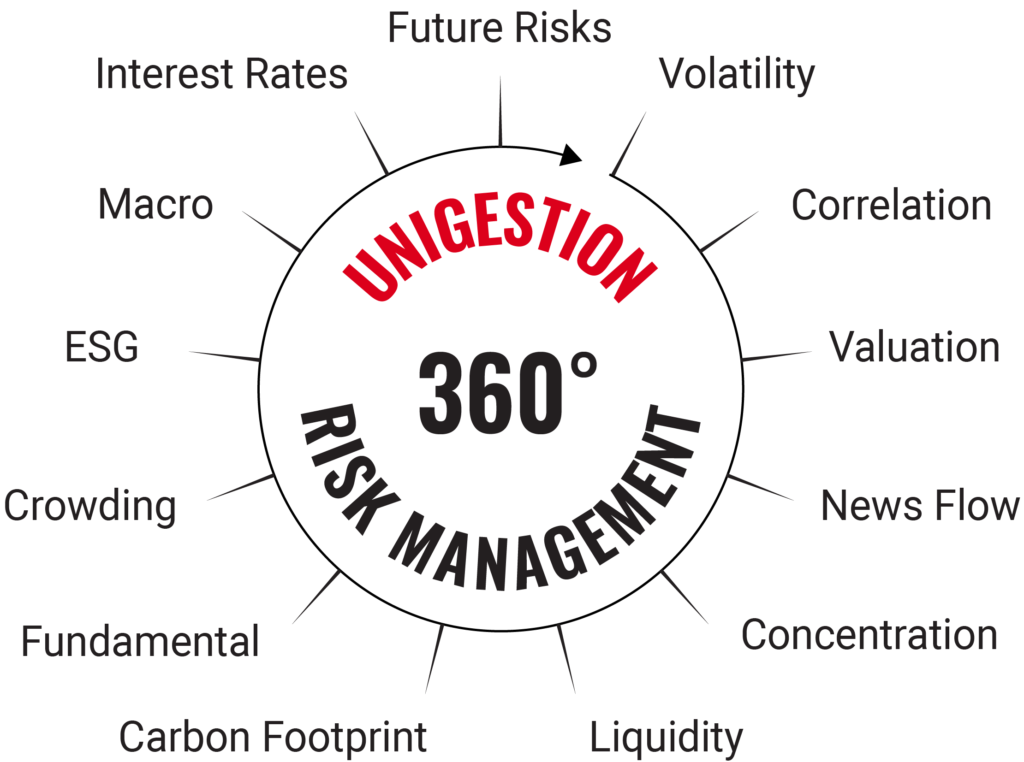

Un des éléments différenciant de notre offre factorielle repose sur notre capacité à assurer une gestion du risque qualitative à l’aide de notre approche à 360 degrés. À ce stade du processus, nous analysons une large gamme d’indicateurs de risque qualitatifs, financiers et extra-financiers. Nous sommes d’avis qu’intégrer des facteurs sans tenir compte de l’efficacité en termes de risque entraîne des risques imprévus et non rémunérateurs pour l’investissement factoriel. Et pour certains portefeuilles, ces risques se traduisent par un degré élevé de corrélation et des pertes potentielles accrues. Notre objectif primordial est donc d’identifier les risques non rémunérateurs qui ne sont intégrés dans le cours de l’action, et de les éviter.

L’intégration factorielle permet d’éliminer spontanément les valeurs assorties d’une note médiocre du point de vue de l’un ou l’autre des facteurs, et donc peu susceptibles d’obtenir une note globale élevée. Cette approche cadre bien avec la politique de gestion active du risque d’Unigestion, qui vise à réduire les risques non rémunérateurs et à élaborer des portefeuilles efficaces en termes de risque, capables de générer des performances asymétriques.

Notre avantage concurrentiel en matière d’investissement :

- 1. Une définition étendue des facteurs

- 2. La mise en œuvre de l’approche fondée sur le risque d’Unigestion

- 3. Une allocation systématique dynamique sur l’ensemble des facteurs

Lignes directrices du portefeuille

| Lignes directrices | Portefeuille à allocation factorielle active |

| Taille des positions | 2 % maximum et 40 pb minimum par position |

| Plafonds sectoriels | Plafond relatif maximal +/-10 %, quel que soit le secteur (classification GICS) |

| Plafonds devises | Plafonds relatif maximal +/-5 %, quelle que soit la devise |

| Liquidités | Portefeuille totalement investi en actions (niveau de liquidités type = 0,5 %) |

| Critères de liquidité | Le volume quotidien moyen de chaque position est piloté par un système de filtrage de liquidité interne. La pondération maximale de chaque action est fonction de sa liquidité sous-jacente |

Éléments pris en compte durant le filtrage

Fondamentaux

- Bilan et résultats : cible les actions d’entreprises présentant un bilan solide et des résultats stables

- Valorisation : cible les actions avec une valorisation raisonnable, à la fois sur une base sectorielle et absolue

- Visibilité : cible les actions qui n’ont pas été affectés par des événements tels que des fusions et acquisitions, un changement business model, des litiges, etc.

Risques statistiques

- Liquidité : cible les actions présentant une liquidité quotidienne satisfaisante et une profondeur de marché suffisante

- Stabilité des cours et diversification : cible les actions caractérisées soit par un cours stable (volatilité faible), soit par un potentiel de diversification (faible corrélation avec d’autres actions)

Par le biais du « Macro Committee » d’Unigestion, nous examinons également toute une gamme de tendances macro-économiques, et leur affectons une note reposant sur les trois dimensions suivantes :

- l’impact potentiel

- la probabilité

- l’intégration dans les cours

Performance de la stratégie factorielle

Les recherches approfondies que nous avons effectuées sur notre historique de performances montrent que les causes de surperformance ou de sous-performance sont intimement liées au contexte boursier, et qu’elles sont conformes au profil de risque et au comportement attendu du portefeuille.

- Surperformance dans les périodes de marché baissier :

Du fait de son niveau de bêta inférieur ainsi que de sa diversification élevée, notre stratégie actions factorielle étendue surperforme les indices dans les périodes de marché baissier.

- Surperformance dans les périodes de marché stable :

Notre stratégie est conçue pour participer davantage à la hausse qu’à la baisse. C’est pourquoi nous utilisons le terme « asymétrie ». Celle-ci est le fruit de l’application d’un biais actif systématique en faveur des primes de risque actions à un portefeuille bien diversifié affichant un bêta inférieur à celui du marché, ce qui se traduit par une solide participation à la hausse. Par conséquent, nous générons également de la performance durant les phases de stabilité.

- Performance raisonnable dans les périodes de marché largement haussier :

Notre stratégie a produit des résultats satisfaisants dans les environnements de marché largement haussiers caractérisés par une volatilité sous-jacente suffisante, et ce grâce à son profil de performance asymétrique.

- Performance en retrait durant les phases de rebond thématique :

Compte tenu de la diversification solide de la stratégie, celle-ci a tendance à sous-performer durant les phases de rebond thématiques, tout particulièrement lorsque la hausse n’est pas généralisée, mais concentrée sur quelques secteurs ou facteurs.