I primi sei mesi del 2020 passeranno alla storia. Per la prima volta in tempi non di guerra, l’economia mondiale ha registrato una chiusura globale, con metà della popolazione mondiale confinata nelle proprie abitazioni. Per la prima volta nella storia, l’economia globale è entrata in recessione in assenza di perturbazioni o squilibri dell’offerta e della domanda. Come nel famoso film di Kim Ki-duk, “Primavera, estate, autunno, inverno… e ancora primavera”, negli ultimi mesi i mercati finanziari e l’economia mondiale hanno dovuto affrontare quattro stagioni in un giorno, una settimana o un mese. Sebbene la situazione globale si sia stabilizzata e i rischi estremi si siano attenuati grazie allo straordinario supporto fornito dalle politiche monetarie e fiscali, gli investitori restano prudenti riguardo all’ampiezza e alla dinamica della ripresa economica. Noi crediamo invece che lo scenario di ripresa a “V” rimanga sottovalutato, nonostante i dati aggregati continuino a sorprendere al rialzo. È solo “Una Questione di Tempo”.“A Question Of Time” – Depeche Mode, 1986

A Question Of Time

Dopo un altro mese positivo per i mercati azionari globali, ed una delle migliori performance trimestrali nella storia degli asset rischiosi, quali messaggi veicolano gli attuali prezzi e dinamiche di mercato? Basandoci su un’analisi approfondita della performance dei diversi asset, stili e settori, abbiamo individuato tre punti chiave: 1. Le prospettive finanziarie sono percepite come estremamente incerte Questa opinione diffusa si riflette nel costo elevato degli asset difensivi che solitamente generano rendimenti positivi in periodi di forte rallentamento. L’oro ha raggiunto un nuovo massimo dal 2012, e si è apprezzato del 16% nei primi sei mesi dell’anno. I rendimenti dei titoli di Stato sono rimasti molto bassi nonostante il netto rimbalzo degli asset rischiosi. A titolo di esempio, il rendimento a scadenza dell’indice Bloomberg Barclays Global Treasuries ha chiuso giugno allo 0,5%, contro l’1% a inizio anno e livelli superiori al 2% nel 2010. Un aspetto ancora più importante è che l’incertezza continua ad essere percepita come elevata dagli investitori: lo conferma la forte volatilità implicita dei mercati azionari e del VVIX, in entrambi i casi superiore al 95o percentile. Inoltre, la curva a termine dell’indice VIX, che continua a mostrare un profilo invertito principalmente a causa delle elezioni presidenziali statunitensi e dello skew elevato, indica che il posizionamento globale tende ad essere difensivo ed orientato alla protezione dai rischi. 2. Il premio di inflazione è aumentato, ma quello di crescita rimane compresso Monitoriamo i due principali risk premia, l’inflazione e la crescita, usando differenti indicatori. Tutti cantano la stessa canzone: il premio di crescita rimane compresso, mentre il premio di inflazione è aumentato rispetto a livelli estremamente bassi. Di conseguenza i nostri macropanieri, sviluppati per monitorare il pricing dei principali rischi macro (recessione, sorprese a livello di inflazione e stress dei mercati), mostrano una solida performance positiva per il paniere relativo all’inflazione (+3.2%) a giugno, mentre il paniere relativo alla crescita è rimasto su livelli invariati. Analogamente, il premio per il rischio di inflazione incorporato nei rendimenti sovrani ha registrato un forte incremento rispetto ai minimi di marzo, mentre il premio di crescita, che si riflette nella differenza tra i rendimenti obbligazionari nominali e l’inflation breakeven, rimane negativo, confermando che gli investitori non si aspettano un’espansione su un orizzonte di medio termine. 3. La crisi ha agito da acceleratore di trend passati, e “il trend rimane tuo amico” Oltre al livello e alla traiettoria della crescita globale, gli attuali livelli dei prezzi forniscono anche importanti informazioni sulla natura e sui motori della futura espansione, come previsti dai mercati finanziari. La performance relativa a livello di tutti i settori e stili azionari conferma che i trend passati subiranno un’accelerazione e si amplificheranno. La continua sovraperformance del settore tecnologico evidenzia l’ampiezza e la velocità della digitalizzazione economica. Analogamente, la brillante performance dello stile “Qualità” mette in luce i vantaggi legati a bilanci solidi e a una visibilità sulle vendite future in un contesto di bassi rendimenti obbligazionari e leva finanziaria elevata, mentre le società “Value” devono far fronte a un rapporto tra costo del lavoro e ricavi più elevato, a una maggiore concorrenza e a normative più rigorose. In questo contesto, tra tutti i fattori MSCI, “Momentum” ha generato la migliore performance da inizio anno, con un +4,3% a fronte del -5,6% per l’indice MSCI World. I prezzi di mercato riflettono quindi la convinzione che questi trend proseguiranno anche nei prossimi trimestri. Il NBER registra i picchi e le valli dei cicli economici statunitensi. Il mese scorso, ha stabilito che l’attività economica statunitense ha raggiunto un picco a febbraio 2020. Tale picco segna la fine della fase di espansione cominciata a giugno 2009 e l’inizio di una nuova recessione negli Stati Uniti. L’attuale crisi corrisponde quindi al terzo periodo di contrazione dell’economia statunitense dal 2000. Questo rallentamento è giunto dopo il periodo di espansione più lungo della storia dei cicli economici statunitensi, che risale fino al 1854. La precedente fase di espansione più prolungata era durata 120 mesi, da marzo 1991 a marzo 2001. Secondo la definizione del NBER, una recessione comporta “una contrazione dell’attività economica che duri più di qualche mese”. Per determinare se l’economia statunitense sia entrata in una fase recessiva, il NBER analizza la profondità della contrazione, la sua durata e se la decelerazione dell’attività economica sia estesa all’intera economia (diffusione del rallentamento). Secondo il NBER, dal 1971 l’economia statunitense ha registrato sette episodi recessivi. Sebbene si guardi generalmente a questi periodi come a modelli stilizzati basati sui dati medi sul PIL, sugli indicatori di fiducia e sulla performance degli asset, sotto la superficie ogni recessione statunitense presenta notevoli specificità. Ad esempio, per quanto riguarda gli indici azionari, durante le recessioni del 1981 e del 1990 l’indice S&P 500 ha raggiunto il picco pre-crisi prima della fine ufficiale della fase recessiva. Per contro, nel 2001 e nel 2008 gli indici hanno impiegato molto tempo per ritornare ai livelli precedenti la contrazione economica (rispettivamente, 51 e 52 mesi). Per quanto riguarda gli utili, durante le recessioni del 1973-1974 e del 1980 non si è registrata una loro contrazione, che invece è stata sostanziale, fra il 20% e il 25%, durante gli episodi del 1991, 2001 e 2008. È interessante esaminare il numero di mesi impiegati dagli utili per riportarsi sui picchi pre-crisi. Per quanto riguarda le ultime quattro recessioni, il numero di mesi richiesti appare piuttosto stabile per quanto riguarda gli utili a 12 mesi: 36 per l’episodio recessivo del 1981, 38 per il 1990, 33 per il 2001 e per il 2008: in media, circa tre anni. Se si considerano i dati storici, sembra che gli investitori abbiano ragione a mantenere una certa prudenza per quanto riguarda la traiettoria e l’ampiezza della ripresa. Tuttavia, come abbiamo sottolineato ripetutamente nelle nostre precedenti comunicazioni, siamo convinti che questa volta sia differente, e sebbene la storia possa aiutare a definire aspettative e previsioni, è importante non sottovalutare le specificità dell’attuale shock. Il NBER ha in effetti riconosciuto che “la pandemia e la risposta di salute pubblica hanno determinato un rallentamento economico con caratteristiche e dinamiche differenti rispetto alle precedenti recessioni”. Tuttavia, conclude anche che “l’ampiezza senza precedenti del calo dell’occupazione e della produzione, e la sua diffusione all’intera economia, inducono a definire l’attuale episodio come una recessione, anche se dovesse risultare più breve delle precedenti contrazioni.” Quest’ultimo punto ci trova pienamente concordi, e in effetti abbiamo costruito la nostra asset allocation dinamica in previsione di una ripresa a “V” su un orizzonte temporale di 6 – 12 mesi. La nostra view a medio termine si basa su tre elementi chiave: 1. Confidiamo in uno scenario di ripresa a “V” I differenti indicatori da noi sviluppati per monitorare l’economia globale in tempo reale veicolano tutti lo stesso messaggio: la ripresa è ampia, solida e continua. I nostri Nowcaster e Newscaster sulla crescita hanno registrato un netto rimbalzo a giugno, analogamente ai diversi sondaggi regionali della Fed. Secondo i nostri Nowcaster, l’economia cinese si sta avvicinando a livelli di attività pre-crisi. I nostri Nowcaster sulla crescita in Europa e negli Stati Uniti hanno registrato un forte recupero delle componenti prospettiche, come le aspettative sulla produzione e le previsioni sugli investimenti, mentre la componente relativa all’immobiliare residenziale ha continuato a mostrare una buona tenuta nonostante il crollo della fiducia delle famiglie osservato a marzo e ad aprile. 2. Ci aspettiamo un rendimento positivo dagli asset orientati alla crescita Se considerata isolatamente, la performance storica degli asset durante una fase di forte rallentamento economico ci indurrebbe a preferire gli attivi difensivi a quelli orientati alla crescita. I fattori chiave che, a nostro avviso, giustificano un posizionamento diverso da quello suggerito da precedenti recessioni sono legati all’attuale policy mix e all’impatto colossale della politica monetaria accomodante sul premio di rischio per le azioni e sugli spread di credito. Innanzitutto, fin dalla sua implementazione, l’espansione dei bilanci delle banche centrali ha consentito agli asset rischiosi di generare rendimenti positivi grazie al “canale del portafoglio” descritto da H. Hannoun nel 2015 in uno studio della BRI1. In secondo luogo, la nostra analisi, basata su un modello di tipo Gordon-Shapiro che scompone il premio per il rischio azionario in diversi fattori, mostra che l’azione delle banche centrali, che ha aumentato il fattore di sconto attraverso rendimenti obbligazionari più bassi e premi sul credito più compressi, ha compensato il previsto calo della crescita degli utili. A titolo illustrativo, il nostro calcolo mostra che un calo di 100 bps dei tassi di interesse compensa una contrazione del 20% degli utili per i prossimi 12 mesi (NTM). Alla fine del 2019, le aspettative di crescita degli utili per il 2020 si attestavano al 20%, a fronte dell’attuale -20%. Nell’eventualità di una ripresa a “V” della crescita degli utili trimestrali che condurrebbe a una crescita piatta degli utili NTM e ad un fattore di sconto invariato, i nostri calcoli indicano un livello di 3.450 per l’S&P 500, superiore di circa il 10% al livello attuale. Il rendimento atteso calcolato in base a questo modello è persino superiore per gli indici europei o giapponesi. Siamo convinti che le straordinarie misure di politica fiscale implementate in tutto il mondo (la cui entità è prevista attorno al 10% del PIL mondiale) favoriranno una ripresa degli utili più rapida di quanto previsto dal mercato e dagli analisti e rafforzeranno la ripresa a “V” nei prossimi mesi per l’insieme delle asset class e al loro interno. Ecco perché abbiamo assunto un sovrappeso tattico sugli asset orientati alla crescita nell’ambito dei nostri portafogli multi-asset. 3. Investiamo in titoli di “Qualità” Nell’ambito degli asset orientati alla crescita, continuiamo a preferire gli indici azionari di “qualità”, come il Nasdaq o l’SMI, per le ragioni seguenti. A differenza di quanto osservato durante la bolla delle dotcom, gli utili nel settore tecnologico sono solidi e rimarranno probabilmente elevati. Inoltre, i settori tecnologico e sanitario sono stati relativamente immuni dalla crisi. La maggior parte dei grandi gruppi operanti in questi comparti sono stati vincitori netti durante la turbolenza, e continueranno a beneficiare di un’accelerazione dei trend passati sostenuta dal modello schumpeteriano e dalla sua famosa distruzione creatrice. Inoltre, in un contesto caratterizzato dal rischio di liquidità e da un probabile aumento dei default, a differenza di quanto osservato nel 2001-2002, le società di qualità hanno bilanci solidi, dispongono di abbondante liquidità e sono supportate da robuste capacità di generazione di flussi di cassa. Infine, sebbene il continuo incremento dei nuovi casi di COVID abbia fatto aumentare il rischio di una reintroduzione di misure di confinamento in alcuni paesi, siamo convinti che queste esposizioni sovraperformeranno gli altri stili e settori. Nell’eventualità di una seconda ondata, prevediamo che i governi adotteranno misure graduali e selettive, e non i rigorosi lockdown imposti nei primi mesi dell’anno. A livello globale, ciò significa che l’attività economica potrà continuare a migliorare, trainata in particolare dalle economie in fase di riapertura che contribuiranno ad evitare il tipo di reazione dei mercati visto tra febbraio e marzo. Ciò rafforza il nostro orientamento positivo nei confronti degli asset rischiosi, a scapito delle costose attività difensive. Il quadro macroeconomico e il sentiment sono migliorati e, nell’ambito della nostra allocazione dinamica, siamo positivi su un’esposizione ai titoli orientati alla crescita. Abbiamo ridotto le posizioni sugli asset di copertura, come i titoli di Stato, ed in questo momento i nostri principali sovrappesi riguardano le azioni e le obbligazioni societarie. Il sottopeso degli asset reali è stato sostanzialmente ridotto. Poiché il rischio è aumentato in termini di esposizione al mercato globale, abbiamo implementato delle strategie su opzioni difensive che possano attutire l’impatto di potenziali impennate del rischio politico o di un’inversione della propensione al rischio.Quali sono le prospettive?

Cosa ci sta dicendo il mercato?

Cosa mettono in luce il NBER e la storia?

Qual è la nostra opinione?

Comportamento Della Strategia

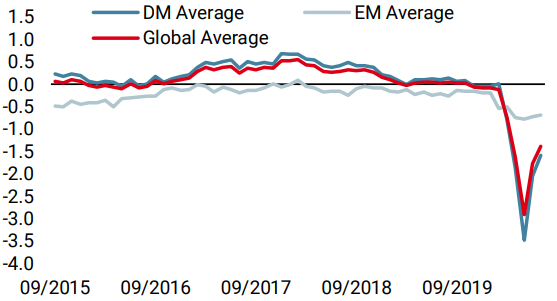

Nowcaster Unigestion

Nowcaster Crescita mondiale

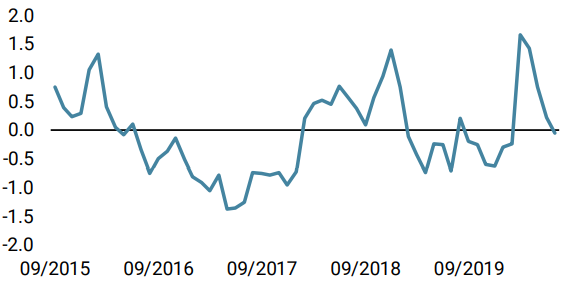

Nowcaster Stress dei mercati

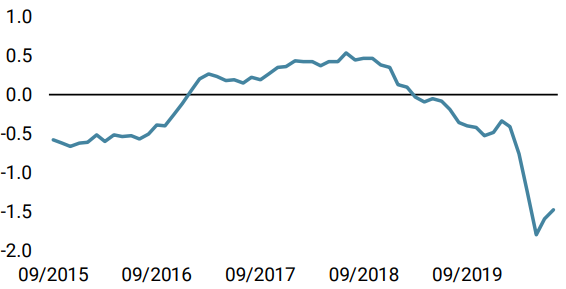

Nowcaster Inflazione mondiale

Variazione settimanale

- Il nostro Nowcaster sulla crescita mondiale ha registrato un diffuso aumento la scorsa settimana, in quanto la maggior parte delle economie ha registrato dati più solidi. Il Nowcaster sulla crescita in Cina si sta avvicinando al livello zero, che implica una totale normalizzazione dell’economia del paese.

- Anche il nostro Nowcaster sull’inflazione mondiale è aumentato più diffusamente: solo il Giappone e il Regno Unito continuano a registrare pressioni deflazionistiche.

- Il nostro Nowcaster sullo stress dei mercati è diminuito la scorsa settimana, parallelamente al calo della volatilità e alla contrazione degli spread di credito.

Fonti: Unigestion. Bloomberg, al 6 luglio 2020.

Informazioni Importanti

I rendimenti passati non sono indicativi di quelli futuri, il valore degli investimenti e il reddito che deriva da essi cambiano frequentemente e possono tanto diminuire quanto aumentare, senza alcuna garanzia di recuperare l’investimento iniziale. Il presente documento è stato preparato unicamente a fini informativi e non deve essere distribuito, pubblicato, riprodotto o diffuso dai destinatari a qualsiasi altra persona. Non è diretto né è destinato alla distribuzione a, o all’utilizzo da parte di, qualsiasi persona o soggetto che sia cittadino, residente od avente domicilio o sede in località, stati, paesi o giurisdizioni in cui tale distribuzione, pubblicazione, disponibilità od utilizzo contravvengano alle leggi o ai regolamenti esistenti. Il presente documento costituisce una presentazione promozionale della nostra filosofia di investimento e dei nostri servizi limitatamente all’argomento trattato. Non rappresenta una consulenza né una raccomandazione in materia di investimenti. Questo documento non costituisce un’offerta, una sollecitazione o un’indicazione dell’idoneità a sottoscrivere i veicoli di investimento in esso citati. Qualsiasi offerta di vendita o sollecitazione di un’offerta di acquisto dovrà essere effettuata unicamente mediante la documentazione di offerta formale, che comprende, tra l’altro, un memorandum di offerta confidenziale, un accordo di limited partnership (se applicabile), un contratto di gestione patrimoniale (se applicabile), un contratto operativo (se applicabile) ed i relativi documenti di sottoscrizione (se applicabile). Si invitano gli investitori a rivolgersi al proprio consulente finanziario prima di prendere qualsiasi decisione in materia di investimento.

Abbiamo cercato di illustrare, ove possibile, i rischi sostanziali correlati al contenuto del presente documento, per cui si rimanda alle varie pagine. Le opinioni espresse nel presente documento non intendono essere una descrizione esaustiva dei titoli, dei mercati e degli sviluppi menzionati. Il riferimento a titoli specifici non va inteso come una raccomandazione ad acquistare o a vendere. Gli investitori sono tenuti a valutare autonomamente i rischi (comprese le conseguenze legali, regolamentari, fiscali o di altro tipo) associati all’investimento, e sono invitati ad avvalersi di una consulenza finanziaria indipendente. Alcune delle strategie di investimento descritte o menzionate nel presente documento possono essere considerate come investimenti ad alto rischio e non prontamente liquidabili, che pertanto potrebbero comportare perdite sostanziali e improvvise, fino alla perdita totale del capitale investito. Questi investimenti non sono adatti a tutte le categorie di investitori.

In relazione ad affermazioni contenute nel presente documento circa scenari futuri, tali affermazioni hanno un carattere previsionale e sono soggette a una serie di rischi e incertezze, tra cui, ma non solo, l’impatto di prodotti di investimento concorrenziali, i rischi legati al livello di accettazione del mercato e altri rischi. I risultati effettivi possono scostarsi significativamente dalle previsioni. Pertanto, le affermazioni di carattere previsionale non devono essere considerate elementi su cui fare affidamento per la valutazione dei rendimenti futuri. Gli obiettivi di rendimento riflettono valutazioni soggettive di Unigestion basate su una varietà di fattori, tra cui i modelli interni, la strategia d’investimento, i risultati passati di prodotti simili (se del caso), misure della volatilità, la propensione al rischio e le condizioni di mercato. Gli obiettivi di rendimento non sono intesi esprimere i risultati effettivi e pertanto non devono essere considerati come un’indicazione dei risultati reali o futuri.

I dati e le informazioni grafiche contenuti nel presente documento sono forniti esclusivamente a titolo informativo e potrebbero essere stati acquisiti da fonti terze. Unigestion adotta ogni ragionevole misura per verificare tali informazioni, ma non ne garantisce l’accuratezza o la completezza. Pertanto, Unigestion non rilascia, né ora né in futuro, alcuna dichiarazione o garanzia, esplicita o implicita, in merito a tali informazioni e declina ogni responsabilità a tal riguardo. Tutte le informazioni qui riportate sono soggette a modifica senza preavviso. Tali informazioni devono essere ritenute aggiornate alla data di pubblicazione, indipendentemente dalla data in cui l’investitore le consulti. I tassi di cambio possono determinare un incremento o una diminuzione del valore degli investimenti. Come qualsiasi investimento, un investimento in una soluzione Unigestion comporta dei rischi, compresa l’eventuale perdita totale del capitale investito.

Uni-Global – Cross Asset Navigator è un comparto della sicav lussemburghese Uni-Global SICAV, conforme a UCITS IV, Parte I. Questo comparto è attualmente autorizzato alla distribuzione in Austria, Belgio, Danimarca, Finlandia, Francia, Germania, Irlanda, Italia, Lussemburgo, Paesi Bassi, Norvegia, Spagna, Regno Unito, Svezia e Svizzera. In Italia questo comparto può essere offerto esclusivamente a investitori qualificati, nell’accezione che di questa definizione è prevista dall’Art. 100 del D. Lgs. 58/1998. Le azioni di questo comparto non possono essere offerte o distribuite nei Paesi in cui tale offerta o distribuzione sia vietata per legge.

Presso le autorità canadesi di regolamentazione dei valori immobiliari non è stato depositato alcun prospetto che abiliti la distribuzione di quote di questi fondi e nessuna autorità ha espresso un parere in merito a tali titoli. Di conseguenza, le loro quote non possono essere offerte o distribuite in Canada, salvo ai clienti autorizzati che godono di un’esenzione dal requisito di consegnare un prospetto ai sensi della legislazione sui valori mobiliari e qualora tale offerta o distribuzione sia vietata per legge. Tutti gli investitori devono ricevere e leggere con attenzione il memorandum di offerta applicabile, che contiene informazioni supplementari utili a valutare il potenziale investimento, nonché importanti informazioni in merito sia ai rischi, sia alle commissioni e agli oneri relativi ad esso.

Tutti gli investitori devono ricevere e leggere con attenzione il prospetto informativo, che contiene informazioni supplementari utili a valutare il potenziale investimento, nonché importanti informazioni in merito ai relativi rischi, commissioni ed oneri. Salvo diversa indicazione, i dati relativi alla performance sono espressi in USD al netto delle commissioni, e non comprendono le commissioni e gli oneri applicati al momento della sottoscrizione o del rimborso delle azioni.

Il presente documento è pubblicato da Unigestion UK, società autorizzata e regolamentata dalla UK Financial Conduct Authority. Unigestion SA, società autorizzata e regolamentata dalla FINMA svizzera. Unigestion Asset Management (France) S.A., società autorizzata e regolamentata dall’Autorité des Marchés Financiers francese. Unigestion Asia Pte Limited, società autorizzata e regolamentata dalla Monetary Authority of Singapore. Fonte dei dati sulla performance: Unigestion, Bloomberg, Morningstar. Salvo diversa indicazione, la performance è riportata su base annualizzata e si basa su Uni-Global – Cross Asset Navigator RA-USD, al netto delle commissioni; dati relativi al periodo dal 15 dicembre 2014 al 25 maggio 2020.