L’epidemia di coronavirus ha spinto l’economia mondiale e i mercati finanziari in acque inesplorate. La prima conseguenza di questa mancanza di visibilità è che, in questa fase, non sappiamo come si evolverà la situazione. La seconda è che, davanti a tali e tante incognite, il miglior modo per gestire la situazione è ridurre il rischio nei nostri portafogli. Questi due elementi, l’incertezza e la riduzione della leva, spiegano perché la scorsa settimana sia stata una delle peggiori di sempre per i mercati finanziari, come evidenzia il picco toccato dall’indice VIX (75), non più raggiunto dall’ottobre 2008. A nostro avviso, questa crisi pone tre sfide: economica, politica e geopolitica. Con il ritorno delle frontiere, torneremo a scenari già visti?“Back to Black” – Amy Winehouse, 2006

Back To Black

In genere, la recessione macroeconomica, la correzione dei mercati finanziari e il rischio di liquidità sistemico sono fenomeni distinti, distanziati nel tempo e in termini di rapporti causa-effetto. L’eccezionalità dell’attuale contesto sta nel fatto che queste tre fasi si stanno verificando simultaneamente e sono caratterizzate da un’interazione più ampia di quanto osservato in precedenti episodi. La crisi del 2020 è quindi diversa dai molti shock economici e finanziari verificatisi a partire dagli anni novanta. Innanzitutto, l’economia mondiale è stata colpita da uno shock esogeno che nessuno controlla, diverso dagli shock dell’offerta e della domanda che hanno innescato passate recessioni. In secondo luogo, le munizioni disponibili per contrastare l’epidemia e i suoi effetti negativi sull’economia sono più limitati che in passato, poiché i tassi di interesse sono già bassi, i bilanci delle banche centrali sono già cresciuti a dismisura e i rapporti fra debito pubblico e PIL sono già elevati. Terzo, la leva finanziaria nell’economia potrebbe rivelarsi molto più elevata che nel 2008, dopo anni di politiche monetarie accomodanti che hanno fatto scendere la volatilità realizzata degli asset finanziari e le variabili macroeconomiche a livelli estremamente bassi. Infine, mai nella storia economica il mondo è stato così interdipendente e connesso. Questa situazione ha un duplice effetto: amplifica l’ampiezza delle crisi e limita l’effetto delle decisioni isolate. Occorrerà reagire con un policy mix che sia il più sincronizzato possibile, ma con il ripristino delle frontiere e la capacità di isolare; ma tutto questo è possibile, e sarà sufficiente ad evitare una recessione globale e prolungata? Da un punto di vista economico, più durerà l’epidemia, più le misure di contenimento saranno estese, e più lo shock sarà recessivo. Ad oggi, gli analisti concordano sul fatto che lo shock sarà violento ma temporaneo. L’impatto potrebbe tradursi in due trimestri di contrazione economica, con una flessione del PIL tra il 2% e il 3%, in funzione dell’area. Queste stime si basano sull’ipotesi che, per frenare la crescita esponenziale del contagio, saranno sufficienti alcune settimane di contenimento, e che il ritorno alla normalità sarà rapido ed efficiente. Storicamente, problemi di questa portata hanno riguardato un’area o un singolo paese e si sono quindi diffusi in funzione del peso di tale paese in seno all’economia globale. Ad esempio, durante l’ultima crisi economica del 2008, le economie emergenti hanno subito un impatto più contenuto, in quanto meno legate ai mercati immobiliari americani e in ragione della minore integrazione dei rispettivi sistemi finanziari. Tuttavia, l’attuale situazione non ha precedenti: il netto rallentamento dell’attività economica determinato dalle misure di contenimento e quarantena applicate nei principali paesi è infatti globale e simultaneo. Il carattere istantaneo, globale ed interconnesso dell’attuale crisi ricorda più una situazione di guerra in cui l’attività viene limitata al minimo, piuttosto che un normale rallentamento economico, come li abbiamo conosciuti in passato. Tuttavia, a differenza dei periodi di guerra o successivi a eventi climatici come l’uragano Katrina (nel 2005, costato lo 0,7% del PIL), dopo la quarantena non ci sarà una ricostruzione ad imprimere slancio all’attività economica. Inoltre, l’inasprimento delle condizioni finanziarie causato dall’aumento degli spread di credito e dalla volatilità amplificherà le ricadute negative. Le nostre stime, basate su un’ipotesi di chiusura e quarantena di quattro-sei settimane in Europa e negli Stati Uniti, indicano una crescita del -1% in Europa e dello 0% negli Stati Uniti per il 2020. Dati i bassi tassi di crescita osservati prima della crisi del coronavirus, qualsiasi shock negativo farebbe sprofondare l’economia globale in una situazione difficile, rivelandone le debolezze sottostanti. Come ha sottolineato Eichengreen in molte delle sue analisi sulle crisi emergenti, più debole è un paese in termini di stabilità finanziaria, di conti con l’estero e di fondamentali macroeconomici, maggiore è l’impatto negativo. Sebbene i mercati comincino a scontare tutto questo, come riflette l’ampliamento degli spread sul debito sovrano registrato la scorsa settimana, concentrato in particolare sui paesi europei periferici più fragili, siamo ben lontani dai livelli osservati nel periodo precedente. A titolo di esempio, il rischio di liquidità è aumentato con il balzo degli spread interbancari, ma resta inferiore ai livelli del 2011. La risposta delle banche centrali e dai governi è stata significativa. In effetti, nelle ultime due settimane la maggior parte delle banche centrali ha tagliato i tassi di interesse, riattivato il Quantitative Easing e sostenuto i finanziamenti interbancari. Alcune banche centrali dispongono ancora di munizioni per usare i propri bilanci e adottare misure mirate a specifiche attività finanziarie, come hanno fatto nel 2008. Tuttavia, le munizioni disponibili nel 2020 appaiono più limitate, e la loro efficacia potrebbe essere più contenuta. Soprattutto, la credibilità delle banche centrali potrebbe essere messa in discussione. Per la prima volta dalla loro introduzione, queste misure straordinarie di politica monetaria non hanno contribuito ad arginare la diffidenza dei mercati finanziari. I mercati azionari hanno perso terreno dopo il taglio dei tassi da parte della Federal Reserve, nonostante gli annunci al di fuori delle riunioni di politica monetaria (due settimane fa e domenica scorsa) e la ripresa dei programmi di acquisti di asset da parte della BCE e della banca centrale statunitense. I margini di manovra appaiono ancora più limitati sul fronte fiscale, poiché i livelli di debito pubblico e di deficit sono già estremamente significativi. La reazione del mercato obbligazionario dopo i vari annunci di misure di stimolo fiscale evidenzia la possibilità che il rischio di credito riaffiori presto: i rendimenti sui titoli a 10 anni francesi e tedeschi sono aumentati rispettivamente di 30 bps e 15 bps la scorsa settimana, anche se l’Eurostoxx 600 ha ceduto il 13% nello stesso periodo. Era dalla crisi finanziaria dei paesi periferici del 2011 che non si osservava questo tipo di correlazioni. L’attuale economia mondiale si fonda sulla globalizzazione, ed è stata costruita sulla mobilità del capitale, quindi della manodopera e, nell’era digitale, dei dati. Il progresso tecnologico ha reso questa mobilità ancora più veloce. L’attuale crisi potrebbe mettere in discussione questi elementi fondanti. Il rischio della catena di fornitura è stato sottovalutato, così come le sue conseguenze in termini di un possibile effetto domino. L’ironia dell’attuale crisi è che in Cina, dove tutto ha avuto origine, la situazione potrebbe stabilizzarsi nelle prossime settimane ma, in un mondo di economie chiuse, la ripresa potrebbe essere più debole del previsto, creando ulteriori ricadute. Di conseguenza, il ritorno delle frontiere e la riduzione della mobilità potrebbero generare effetti geopolitici ancora ignoti, facendo emergere un nuovo modello di crescita meno integrato, meno globale e meno interdipendente. Nel caso di qualsiasi mutamento sostanziale, come ha evidenziato Schumpeter, la distruzione creatrice genera vincenti e perdenti. I paesi, i settori e le attività finanziarie legati al commercio globale potrebbero avere maggiori difficoltà in futuro. L’attuale guerra dei prezzi del petrolio tra paesi produttori è un esempio perfetto di come un potenziale cambiamento del modello di crescita possa causare tensioni geopolitiche significative. Inoltre, un eventuale inasprimento delle misure di quarantena rappresenterebbe una vera sfida per le democrazie. Fino a che punto il mondo occidentale è pronto a rinunciare a queste libertà individuali per mantenere la stabilità sociale? Anche in questo caso, le aspettative potrebbero essere disattese, considerando che per prevedere la durata e l’ampiezza della crisi si usa come esempi le modalità di gestione della crisi adottate in Cina e nella Corea del Sud.Quali sono le prospettive?

Una crisi digitale, interconnessa ed istantanea

Lo shock economico sarà più forte del previsto

Un policy mix limitato?

Frontiere contro coordinamento

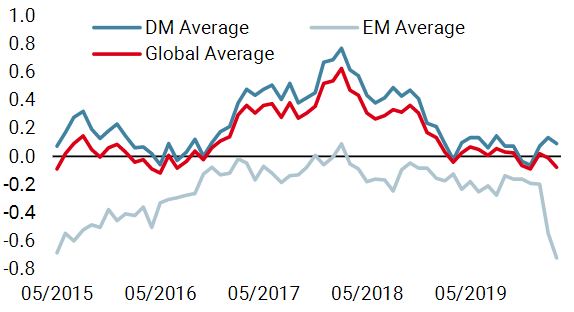

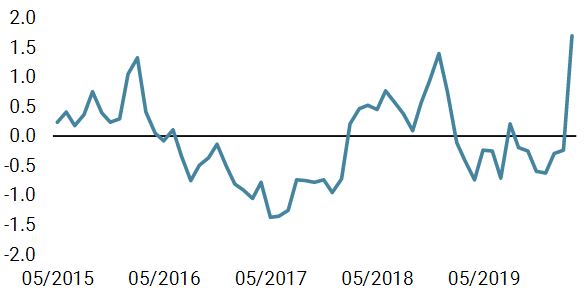

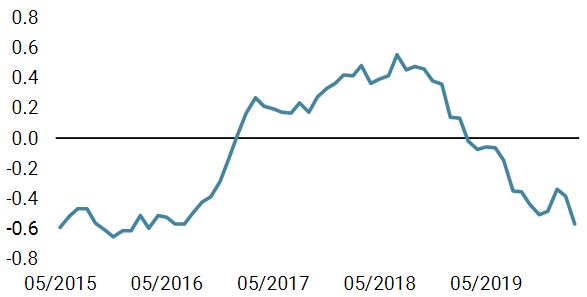

In questo contesto di totale incertezza e di estrema volatilità, il nostro posizionamento è cambiato in modo significativo dalla fine di febbraio. Prevediamo ora che l’incertezza attorno all’epidemia di Covid-19 perdurerà per un certo periodo di tempo, e spingerà l’economia globale in recessione. È questo il motivo per cui abbiamo adottato un posizionamento difensivo nel nostro portafoglio, al fine di limitare la partecipazione ai ribassi nel caso in cui i mercati continuino a perdere terreno. Come abbiamo visto nel 2008, gli asset rischiosi potrebbero registrare una ripresa significativa successivamente agli annunci da parte del G7 o delle banche centrali. In effetti, nell’ottobre 2008 l’S&P 500 ha registrato un balzo del 13% dopo l’annuncio delle misure del piano TARP. In seguito, il mercato ha perso il 30%, raggiungendo il punto di minimo quattro mesi più tardi. A nostro avviso, non abbiamo ancora raggiunto la fine del de-risking, che in genere riguarda inizialmente gli asset liquidi e in seguito si estende a quelli meno liquidi. Gli analisti continuano a prevedere una crescita degli utili positiva sui mercati azionari, che dovrebbe essere rivista significativamente al ribasso, in territorio negativo. I rapporti prezzo/utili sono ancora storicamente elevati, e diminuiranno in linea con episodi passati di sconto del rischio di recessione da parte del mercato. È importante sottolineare che finora non è stato pubblicato alcun dato macroeconomico relativo alle economie sviluppate coinvolte in questa situazione in rapida evoluzione. La fiducia dei consumatori negli Stati Uniti, diffusa venerdì scorso, si è rafforzata, così come il dato sul mercato del lavoro statunitense a febbraio. La debolezza dei dati macroeconomici dovrebbe emergere più chiaramente fra due settimane, con la diffusione degli indici ISM e PMI, e sappiamo tutti quale sarà la direzione del cambiamento. Cosa potrebbe impedire che questo scenario si prolunghi? Uno stimolo fiscale globale implementato a livello mondiale e finanziato dalle banche centrali, volto ad impedire un’impennata dei rendimenti dei titoli di Stato. Qualcuno ha parlato di un “helicopter money globale”? Alla luce della continua diffusione del coronavirus e del suo impatto sulla liquidità di mercato, ci siamo mossi per proteggere il portafoglio riducendo l’esposizione complessiva e rafforzando le posizioni di liquidità. Nowcaster Crescita mondiale Nowcaster Stress dei mercati Nowcaster Inflazione mondiale Variazione settimanale Fonti: Unigestion, Bloomberg, al 16 marzo 2020.Asset allocation: un de-risking globale

Comportamento Della Strategia

Nowcaster Unigestion

Informazioni importanti I rendimenti passati non sono indicativi di quelli futuri, il valore degli investimenti e il reddito che deriva da essi cambiano frequentemente e possono tanto diminuire quanto aumentare, senza alcuna garanzia di recuperare l’investimento iniziale. Il presente documento è stato preparato unicamente a fini informativi e non deve essere distribuito, pubblicato, riprodotto o diffuso dai destinatari a qualsiasi altra persona. Non è diretto né è destinato alla distribuzione a, o all’utilizzo da parte di, qualsiasi persona o soggetto che sia cittadino, residente od avente domicilio o sede in località, stati, paesi o giurisdizioni in cui tale distribuzione, pubblicazione, disponibilità od utilizzo contravvengano alle leggi o ai regolamenti esistenti. Il presente documento costituisce una presentazione promozionale della nostra filosofia di investimento e dei nostri servizi limitatamente all’argomento trattato. Non rappresenta una consulenza né una raccomandazione in materia di investimenti. Questo documento non costituisce un’offerta, una sollecitazione o un’indicazione dell’idoneità a sottoscrivere i veicoli di investimento in esso citati. Qualsiasi offerta di vendita o sollecitazione di un’offerta di acquisto dovrà essere effettuata unicamente mediante la documentazione di offerta formale, che comprende, tra l’altro, un memorandum di offerta confidenziale, un accordo di limited partnership (se applicabile), un contratto di gestione patrimoniale (se applicabile), un contratto operativo (se applicabile) ed i relativi documenti di sottoscrizione (se applicabile). Si invitano gli investitori a rivolgersi al proprio consulente finanziario prima di prendere qualsiasi decisione in materia di investimento. Abbiamo cercato di illustrare, ove possibile, i rischi sostanziali correlati al contenuto del presente documento, per cui si rimanda alle varie pagine. Le opinioni espresse nel presente documento non intendono essere una descrizione esaustiva dei titoli, dei mercati e degli sviluppi menzionati. Il riferimento a titoli specifici non va inteso come una raccomandazione ad acquistare o a vendere. Gli investitori sono tenuti a valutare autonomamente i rischi (comprese le conseguenze legali, regolamentari, fiscali o di altro tipo) associati all’investimento, e sono invitati ad avvalersi di una consulenza finanziaria indipendente. Alcune delle strategie di investimento descritte o menzionate nel presente documento possono essere considerate come investimenti ad alto rischio e non prontamente liquidabili, che pertanto potrebbero comportare perdite sostanziali e improvvise, fino alla perdita totale del capitale investito. Questi investimenti non sono adatti a tutte le categorie di investitori. In relazione ad affermazioni contenute nel presente documento circa scenari futuri, tali affermazioni hanno un carattere previsionale e sono soggette a una serie di rischi e incertezze, tra cui, ma non solo, l’impatto di prodotti di investimento concorrenziali, i rischi legati al livello di accettazione del mercato e altri rischi. I risultati effettivi possono scostarsi significativamente dalle previsioni. Pertanto, le affermazioni di carattere previsionale non devono essere considerate elementi su cui fare affidamento per la valutazione dei rendimenti futuri. Gli obiettivi di rendimento riflettono valutazioni soggettive di Unigestion basate su una varietà di fattori, tra cui i modelli interni, la strategia d’investimento, i risultati passati di prodotti simili (se del caso), misure della volatilità, la propensione al rischio e le condizioni di mercato. Gli obiettivi di rendimento non sono intesi esprimere i risultati effettivi e pertanto non devono essere considerati come un’indicazione dei risultati reali o futuri. I dati e le informazioni grafiche contenuti nel presente documento sono forniti esclusivamente a titolo informativo e potrebbero essere stati acquisiti da fonti terze. Unigestion adotta ogni ragionevole misura per verificare tali informazioni, ma non ne garantisce l’accuratezza o la completezza. Pertanto, Unigestion non rilascia, né ora né in futuro, alcuna dichiarazione o garanzia, esplicita o implicita, in merito a tali informazioni e declina ogni responsabilità a tal riguardo. Tutte le informazioni qui riportate sono soggette a modifica senza preavviso. Tali informazioni devono essere ritenute aggiornate alla data di pubblicazione, indipendentemente dalla data in cui l’investitore le consulti. I tassi di cambio possono determinare un incremento o una diminuzione del valore degli investimenti. Come qualsiasi investimento, un investimento in una soluzione Unigestion comporta dei rischi, compresa l’eventuale perdita totale del capitale investito. Uni-Global – Cross Asset Navigator è un comparto della sicav lussemburghese Uni-Global SICAV, conforme a UCITS IV, Parte I. Questo comparto è attualmente autorizzato alla distribuzione in Austria, Belgio, Danimarca, Finlandia, Francia, Germania, Irlanda, Italia, Lussemburgo, Paesi Bassi, Norvegia, Spagna, Regno Unito, Svezia e Svizzera. In Italia questo comparto può essere offerto esclusivamente a investitori qualificati, nell’accezione che di questa definizione è prevista dall’Art. 100 del D. Lgs. 58/1998. Le azioni di questo comparto non possono essere offerte o distribuite nei Paesi in cui tale offerta o distribuzione sia vietata per legge. Presso le autorità canadesi di regolamentazione dei valori immobiliari non è stato depositato alcun prospetto che abiliti la distribuzione di quote di questi fondi e nessuna autorità ha espresso un parere in merito a tali titoli. Di conseguenza, le loro quote non possono essere offerte o distribuite in Canada, salvo ai clienti autorizzati che godono di un’esenzione dal requisito di consegnare un prospetto ai sensi della legislazione sui valori mobiliari e qualora tale offerta o distribuzione sia vietata per legge. Tutti gli investitori devono ricevere e leggere con attenzione il memorandum di offerta applicabile, che contiene informazioni supplementari utili a valutare il potenziale investimento, nonché importanti informazioni in merito sia ai rischi, sia alle commissioni e agli oneri relativi ad esso. Tutti gli investitori devono ricevere e leggere con attenzione il prospetto informativo, che contiene informazioni supplementari utili a valutare il potenziale investimento, nonché importanti informazioni in merito ai relativi rischi, commissioni ed oneri. Salvo diversa indicazione, i dati relativi alla performance sono espressi in USD al netto delle commissioni, e non comprendono le commissioni e gli oneri applicati al momento della sottoscrizione o del rimborso delle azioni. Il presente documento è pubblicato da Unigestion UK, società autorizzata e regolamentata dalla UK Financial Conduct Authority. Unigestion SA, società autorizzata e regolamentata dalla FINMA svizzera. Unigestion Asset Management (France) S.A., società autorizzata e regolamentata dall’Autorité des Marchés Financiers francese. Unigestion Asia Pte Limited, società autorizzata e regolamentata dalla Monetary Authority of Singapore. Fonte dei dati sulla performance: Unigestion, Bloomberg, Morningstar. Salvo diversa indicazione, la performance è riportata su base annualizzata e si basa su Uni-Global – Cross Asset Navigator RA-USD, al netto delle commissioni; dati relativi al periodo dal 15 dicembre 2014 al 9 marzo 2020.