COVID-19, cinque giorni, -11% per i mercati azionari globali. Ecco come gli investitori ricorderanno il mese di febbraio 2020. Tutto ha avuto inizio come in una fiaba, con una moderata crescita economica, banche centrali accomodanti, l’attenuazione delle tensioni commerciali e mercati vivaci – che non era però destinata a durare. Il mese si è chiuso in modo assolutamente inaspettato e straordinario, con una correzione violenta e generalizzata che ha colto di sorpresa gli investitori, rivelatasi la correzione superiore al 10% dal picco più rapida di sempre. Basti pensare che la velocità del sell-off è stata superiore a quella della forte impennata della volatilità del febbraio 2018. È successo in un attimo, quando i timori che l’epidemia di COVID-19 possa trasformarsi in una pandemia, innescando una recessione mondiale, sono aumentati improvvisamente. Belle ha infine incontrato la sua Bestia, che ha assunto la forma di un coronavirus.“Beauty And The Beast” – Disney, 1991

Beauty and the Beast

Il furore che ha colpito i mercati finanziari a febbraio è stato una tempesta perfetta, senza alcun riparo: la diversificazione ha aiutato solo in parte, in un contesto di convergenza delle correlazioni in una spirale al ribasso. Le azioni, la volatilità, le commodity e le obbligazioni societarie hanno registrato forti perdite, nell’ambito di quella che sarà ricordata come una delle correzioni più rapide della storia. L’indice MSCI All-Countries World ha perso quasi l’11% rispetto al picco del 19 febbraio, mentre l’S&P 500, l’Eurostoxx 600 e l’MSCI Emerging Markets hanno ceduto rispettivamente il 12,7%, il 13,3% e l’8,8%. Questi indici registrano tutti una perdita da inizio anno di circa il 10%. La volatilità, misurata dall’indice VIX, è schizzata a livelli vicini ai 50 punti, che sono stati raggiunti solo quattro volte dalla crisi finanziaria del 2008: nel 2010, nel 2011, nel 2015 e, più recentemente, nel febbraio 2018. Gli spread di credito, che sono sensibili sia alla propensione al rischio che ai fondamentali economici, si sono ampliati sia nei segmenti investment grade (IG) sia nell’universo high yield (HY). Gli spread sulle obbligazioni corporate con rating più alto hanno registrato picchi intraday che non si vedevano dal settembre 2008, mentre quelli sui titoli HY di minore qualità hanno registrato un balzo di quasi 100 bps nell’arco di sei sedute di borsa. Parallelamente, le materie prime energetiche hanno subito forti vendite a causa della natura dello shock e del suo impatto sulla domanda, cedendo il 15% rispetto ai livelli del 19 febbraio. Sul fronte difensivo, i titoli di Stato hanno deluso, non avendo assicurato la protezione necessaria: l’indice Barclays Global Government si è apprezzato solamente dell’1,4% nel periodo considerato. Il rendimento dei Treasury statunitensi a 10 anni ha offerto una discreta protezione, scendendo di 40 bps fino a un minimo storico dell’1,15%; tuttavia, in altre regioni i rendimenti degli strumenti comparabili non ne hanno seguito la traiettoria: i tassi di interesse sui titoli di Stato decennali del G7 hanno registrato una flessione contenuta di circa 20 bps (o, nel caso dell’Italia, sono persino aumentati di 20 bps, pesando ulteriormente sui detentori di BTP). Dopo un rally iniziale del 6% verso USD 1.700 l’oncia, un livello mai visto dal 2012, l’oro ha annullato tutto il guadagno negli ultimi giorni del mese, chiudendo febbraio a USD 1.585, con una flessione di USD 100 rispetto al picco. Il COVID-19 ha penalizzato la maggior parte dei segmenti di mercato, rendendo inefficace la diversificazione e facendo convergere le correlazioni nel momento peggiore. L’impatto reale del coronavirus sull’economia deve essere ancora valutato, e non è ancora chiaro se l’attuale correzione segni l’inizio di una fase ribassista più prolungata o se invece rappresenti una nuova gamma di opportunità scaturita dagli eccessi e dalle turbolenze dei mercati. Il nostro processo di allocazione dinamica si basa su una triangolazione dei fondamentali macroeconomici, del sentiment di mercato e delle valutazioni degli asset. Alla luce degli ultimi sviluppi, come sono cambiati questi fattori e quali sono le implicazioni per il futuro? Il sell-off è stato causato dai timori per la crescita economica futura, uniti alle valutazioni estreme e a specifici fattori di mercato, come il peso del posizionamento delle strategie sistematiche e passive nei mercati finanziari. Il numero di persone colpite dall’infezione ha registrato un forte incremento al di fuori dell’Asia, con un aumento significativo della possibilità che si debba ricorrere allo stesso tipo di quarantena su larga scala adottato in Cina, e mettendo fine al compiacimento dei mercati. In Europa e negli Stati Uniti, le grandi aziende hanno invitato i dipendenti ad evitare i viaggi di lavoro, le scuole sono state chiuse, gli alberghi messi in quarantena e i summit annullati nell’ambito di uno sforzo globale di contenimento del virus. Ma quanto potrà pesare questo blocco economico sulla crescita? Guardando agli studi epidemiologici, il modello standard per l’influenza ipotizza la chiusura delle scuole con un tasso di adesione del 90% e l’imposizione di una quarantena di due settimane per le famiglie, con un tasso di adesione del 60% (distanziamento sociale per adulti e bambini). Sono le misure applicate in Cina nella regione più colpita. Usando il PIL medio pro capite relativo a un periodo di due settimane, è possibile stimare indirettamente l’impatto sul PIL dei diversi paesi. I risultati dei nostri calcoli basati su queste ipotesi mostrano che l’impatto sarebbe pari al -2,3% di crescita. Pertanto, la crescita del PIL scenderebbe al 3% in Cina e su livelli lievemente negativi negli Stati Uniti, mentre l’Europa entrerebbe in recessione, dato un tasso di crescita potenziale più basso. La prima serie di dati giunti dalla Cina durante il fine settimana corrobora questo calcolo, dato che gli indici PMI cinesi sono scesi ai minimi di sempre. L’indice relativo al settore manifatturiero è sceso a quota 35, mentre quello relativo ai servizi è diminuito a 29 punti, entrambi di molto inferiori ai livelli del 2008. Monitoreremo l’impatto dei prossimi dati sul nostro Nowcaster sulla crescita su base giornaliera, per comprendere se l’impatto sarà a uno shock profondo e prolungato o una flessione di breve durata. Per il momento, le nostre previsioni indicano che rischiamo di vedere non tanto una profonda recessione causata dalla diffusione del virus, quanto piuttosto un marcato rallentamento economico seguito da una ripresa. Il sentiment, che ha svolto un ruolo determinante, è diventato decisamente più negativo. I mercati degli asset rischiosi hanno registrato una gigantesca fuoriuscita di capitali, con deflussi per almeno USD 20 miliardi dai fondi di investimento e dagli ETF azionari e per oltre USD 5 miliardi dai maggiori fondi obbligazionari corporate nell’arco di una settimana. Il deleveraging sistematico ha fatto esplodere la volatilità, e i mercati sono passati da un sentiment di propensione al rischio e di estremo ottimismo ad un clima di disperazione e forte pessimismo. Prevediamo che, ad un certo punto, gli investitori riusciranno a guardare oltre l’epidemia ed il suo impatto limitato nel tempo sulla popolazione globale, mano a mano che nell’emisfero settentrionale si avvicina l’estate. Se le condizioni macroeconomiche non si deterioreranno eccessivamente, potremmo anche ritrovarci in una situazione simile a quella della fine della scorsa estate, con valutazioni più interessanti in una situazione macroeconomica decisamente migliore di quanto prevedano la maggior parte degli investitori. Un contributo importante alla stabilizzazione del sentiment di mercato dovrà giungere dalle banche centrali: la scorsa settimana diversi funzionari della Federal Reserve e della BCE hanno rilasciato alla stampa dichiarazioni contrastanti, cercando di rassicurare in merito alla futura dinamica dell’attività economica e alla loro disponibilità ad agire, se necessario. Venerdì scorso il presidente della Fed Jerome Powell ha riconosciuto i “rischi in evoluzione” posti dal coronavirus per l’economia statunitense, dichiarandosi pronto ad “agire in modo adeguato”. Le aspettative scontate nei futures sui Fed Funds erano già molto elevate, con più di un taglio dei tassi di interesse atteso già in occasione della riunione del FOMC di marzo, e quasi quattro tagli previsti nell’arco dei prossimi 12 mesi. Infine, le valutazioni hanno subito una correzione, specialmente per quanto riguarda gli asset orientati alla crescita. D’altro canto, i titoli obbligazionari sono diventati più costosi e, ancora una volta, sono gli asset più cari nell’ambito del nostro universo di investimento.Quali sono le prospettive?

Autopsia di un sell-off

In caso di panico, focalizzarsi sul processo

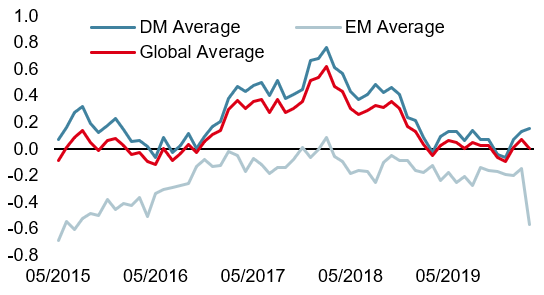

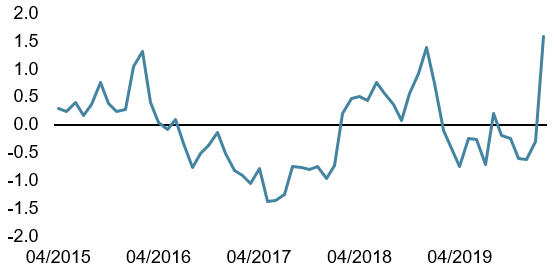

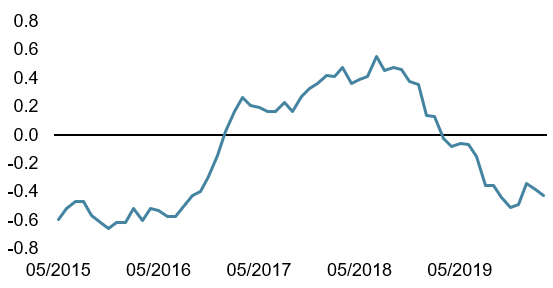

La nostra combinazione tra view sistematiche e discrezionali ha infine registrato una convergenza verso un posizionamento significativamente più difensivo. Al momento, sovrappesiamo i Titoli di Stato, sottopesiamo nettamente le obbligazioni societarie (sia IG che HY) ed abbiamo un sottopeso anche sulle materie prime in generale. Integriamo queste posizioni di copertura con un sovrappeso più limitato sulle azioni, poiché continuiamo a considerare la crescita come un fattore positivo, guardando oltre le prossime settimane, e ci aspettiamo che le banche centrali comincino ad intervenire per contenere una volatilità che ha ormai raggiunto livelli estremamente elevati. Se la crescita dovesse cominciare a rappresentare un rischio, questo insieme bilanciato di sovra e sottopesi dovrà essere modificato in modo da riflettere un orientamento ancora più difensivo. Non si tratta per il momento del nostro scenario principale, poiché nel complesso ci aspettiamo una fase di stabilizzazione nelle prossime settimane o mesi. I cambiamenti apportati alle allocazioni di portafoglio dovrebbero aiutarci a navigare in questi mari agitati: abbiamo implementato rapidamente dei meccanismi di difesa per proteggere il capitale nel caso in cui l’impatto negativo sulla crescita si riveli più prolungato di quanto inizialmente previsto. Quando i timori aumentano, i nostri processi consolidati di gestione del rischio ci consentono di prendere decisioni in modo disciplinato e di evitare il panico. Le nostre previsioni a medio termine sono diventate più prudenti: abbiamo ridotto significativamente l’esposizione agli asset rischiosi, in particolare alle obbligazioni societarie e alle commodity, e rafforzato l’allocazione ai Titoli di Stato. Continuiamo inoltre ad usare strategie basate sulle valute per proteggerci dal deterioramento delle condizioni di mercato. Nowcaster Crescita mondiale Nowcaster Stress dei mercati Nowcaster Inflazione mondiale Variazione settimanale Fonti: Unigestion, Bloomberg, al 2 marzo 2020.Asset allocation: alla fine prudenza, e ricerca di opportunità

Comportamento Della Strategia

Nowcaster Unigestion

Informazioni importanti I rendimenti passati non sono indicativi di quelli futuri, il valore degli investimenti e il reddito che deriva da essi cambiano frequentemente e possono tanto diminuire quanto aumentare, senza alcuna garanzia di recuperare l’investimento iniziale. Il presente documento è stato preparato unicamente a fini informativi e non deve essere distribuito, pubblicato, riprodotto o diffuso dai destinatari a qualsiasi altra persona. Non è diretto né è destinato alla distribuzione a, o all’utilizzo da parte di, qualsiasi persona o soggetto che sia cittadino, residente od avente domicilio o sede in località, stati, paesi o giurisdizioni in cui tale distribuzione, pubblicazione, disponibilità od utilizzo contravvengano alle leggi o ai regolamenti esistenti. Il presente documento costituisce una presentazione promozionale della nostra filosofia di investimento e dei nostri servizi limitatamente all’argomento trattato. Non rappresenta una consulenza né una raccomandazione in materia di investimenti. Questo documento non costituisce un’offerta, una sollecitazione o un’indicazione dell’idoneità a sottoscrivere i veicoli di investimento in esso citati. Qualsiasi offerta di vendita o sollecitazione di un’offerta di acquisto dovrà essere effettuata unicamente mediante la documentazione di offerta formale, che comprende, tra l’altro, un memorandum di offerta confidenziale, un accordo di limited partnership (se applicabile), un contratto di gestione patrimoniale (se applicabile), un contratto operativo (se applicabile) ed i relativi documenti di sottoscrizione (se applicabile). Si invitano gli investitori a rivolgersi al proprio consulente finanziario prima di prendere qualsiasi decisione in materia di investimento. Abbiamo cercato di illustrare, ove possibile, i rischi sostanziali correlati al contenuto del presente documento, per cui si rimanda alle varie pagine. Le opinioni espresse nel presente documento non intendono essere una descrizione esaustiva dei titoli, dei mercati e degli sviluppi menzionati. Il riferimento a titoli specifici non va inteso come una raccomandazione ad acquistare o a vendere. Gli investitori sono tenuti a valutare autonomamente i rischi (comprese le conseguenze legali, regolamentari, fiscali o di altro tipo) associati all’investimento, e sono invitati ad avvalersi di una consulenza finanziaria indipendente. Alcune delle strategie di investimento descritte o menzionate nel presente documento possono essere considerate come investimenti ad alto rischio e non prontamente liquidabili, che pertanto potrebbero comportare perdite sostanziali e improvvise, fino alla perdita totale del capitale investito. Questi investimenti non sono adatti a tutte le categorie di investitori. In relazione ad affermazioni contenute nel presente documento circa scenari futuri, tali affermazioni hanno un carattere previsionale e sono soggette a una serie di rischi e incertezze, tra cui, ma non solo, l’impatto di prodotti di investimento concorrenziali, i rischi legati al livello di accettazione del mercato e altri rischi. I risultati effettivi possono scostarsi significativamente dalle previsioni. Pertanto, le affermazioni di carattere previsionale non devono essere considerate elementi su cui fare affidamento per la valutazione dei rendimenti futuri. Gli obiettivi di rendimento riflettono valutazioni soggettive di Unigestion basate su una varietà di fattori, tra cui i modelli interni, la strategia d’investimento, i risultati passati di prodotti simili (se del caso), misure della volatilità, la propensione al rischio e le condizioni di mercato. Gli obiettivi di rendimento non sono intesi esprimere i risultati effettivi e pertanto non devono essere considerati come un’indicazione dei risultati reali o futuri. I dati e le informazioni grafiche contenuti nel presente documento sono forniti esclusivamente a titolo informativo e potrebbero essere stati acquisiti da fonti terze. Unigestion adotta ogni ragionevole misura per verificare tali informazioni, ma non ne garantisce l’accuratezza o la completezza. Pertanto, Unigestion non rilascia, né ora né in futuro, alcuna dichiarazione o garanzia, esplicita o implicita, in merito a tali informazioni e declina ogni responsabilità a tal riguardo. Tutte le informazioni qui riportate sono soggette a modifica senza preavviso. Tali informazioni devono essere ritenute aggiornate alla data di pubblicazione, indipendentemente dalla data in cui l’investitore le consulti. I tassi di cambio possono determinare un incremento o una diminuzione del valore degli investimenti. Come qualsiasi investimento, un investimento in una soluzione Unigestion comporta dei rischi, compresa l’eventuale perdita totale del capitale investito. Uni-Global – Cross Asset Navigator è un comparto della sicav lussemburghese Uni-Global SICAV, conforme a UCITS IV, Parte I. Questo comparto è attualmente autorizzato alla distribuzione in Austria, Belgio, Danimarca, Finlandia, Francia, Germania, Irlanda, Italia, Lussemburgo, Paesi Bassi, Norvegia, Spagna, Regno Unito, Svezia e Svizzera. In Italia questo comparto può essere offerto esclusivamente a investitori qualificati, nell’accezione che di questa definizione è prevista dall’Art. 100 del D. Lgs. 58/1998. Le azioni di questo comparto non possono essere offerte o distribuite nei Paesi in cui tale offerta o distribuzione sia vietata per legge. Presso le autorità canadesi di regolamentazione dei valori immobiliari non è stato depositato alcun prospetto che abiliti la distribuzione di quote di questi fondi e nessuna autorità ha espresso un parere in merito a tali titoli. Di conseguenza, le loro quote non possono essere offerte o distribuite in Canada, salvo ai clienti autorizzati che godono di un’esenzione dal requisito di consegnare un prospetto ai sensi della legislazione sui valori mobiliari e qualora tale offerta o distribuzione sia vietata per legge. Tutti gli investitori devono ricevere e leggere con attenzione il memorandum di offerta applicabile, che contiene informazioni supplementari utili a valutare il potenziale investimento, nonché importanti informazioni in merito sia ai rischi, sia alle commissioni e agli oneri relativi ad esso. Tutti gli investitori devono ricevere e leggere con attenzione il prospetto informativo, che contiene informazioni supplementari utili a valutare il potenziale investimento, nonché importanti informazioni in merito ai relativi rischi, commissioni ed oneri. Salvo diversa indicazione, i dati relativi alla performance sono espressi in USD al netto delle commissioni, e non comprendono le commissioni e gli oneri applicati al momento della sottoscrizione o del rimborso delle azioni. Il presente documento è pubblicato da Unigestion UK, società autorizzata e regolamentata dalla UK Financial Conduct Authority. Unigestion SA, società autorizzata e regolamentata dalla FINMA svizzera. Unigestion Asset Management (France) S.A., società autorizzata e regolamentata dall’Autorité des Marchés Financiers francese. Unigestion Asia Pte Limited, società autorizzata e regolamentata dalla Monetary Authority of Singapore. Fonte dei dati sulla performance: Unigestion, Bloomberg, Morningstar. Salvo diversa indicazione, la performance è riportata su base annualizzata e si basa su Uni-Global – Cross Asset Navigator RA-USD, al netto delle commissioni; dati relativi al periodo dal 15 dicembre 2014 al 24 febbraio 2020.