I mercati azionari hanno mostrato segnali di tenuta nell’ultimo periodo, nonostante i dati macroeconomici disastrosi e il flusso di notizie contrastanti sul fronte della pandemia. Le banche centrali continuano a lottare contro l’impatto delle misure di contenimento sulla crescita, ma il sentiment degli investitori resta essenziale. Finché persisterà un supporto illimitato, i rischi di ribasso associati alla detenzione di asset rischiosi rimarranno contenuti. Tuttavia, la dispersione resta elevata sia fra le asset class che al loro interno, l’ampiezza del mercato è limitata e le ricadute dell’attuale tracollo economico devono ancora essere valutate. La prudenza e la selettività restano fondamentali per affrontare questi corrente incrociate, così come uno sguardo più approfondito sotto la superficie per valutare se l’attuale cambiamento del sentiment sarà duraturo o si rivelerà temporaneo e fragile.“Cautious Man” – Bruce Springsteen, 1987

Cautious Man

Dopo alcune settimane in cui abbiamo atteso che il reale impatto della pandemia si manifestasse nei dati economici, ora non abbiamo più dubbi sul fatto che la recessione sia ormai arrivata, e che sia consolidata ed estesa. In base all’indice di diffusione relativo al nostro Nowcaster proprietario sulla crescita, il 68% delle oltre 700 serie di dati che lo compongono è in deterioramento, e il livello stesso dell’indice segnala livelli di attività comparabili con quelli raggiunti durante le recessioni del 1990 e del 2001, con una forte probabilità che possano scendere ai livelli del 2008. Le indagini economiche e gli indicatori anticipatori sono già scesi a questi livelli, se non oltre: l’indice IFO delle aspettative delle imprese tedesche è inferiore di 10 punti ai livelli del 2008, mentre negli Stati Uniti gli indici della Fed di Philadelphia ed Empire State sulle condizioni delle imprese sono crollati a minimi senza precedenti, rispettivamente -80 e -57, a fronte di -40 durante la crisi finanziaria del 2008. Negli Stati Uniti, la disoccupazione è aumentata di 26 milioni di unità nell’arco di un mese (circa il 10% della forza lavoro), e la natura dello shock rende difficile prevedere se nel prossimo futuro sarà possibile recuperare la maggior parte dei posti di lavoro persi. Tutti i segmenti dell’economia sono stati duramente colpiti, con un impatto particolarmente forte sugli investimenti, sui consumi e sulle aspettative. Gli economisti prevedono attualmente una contrazione del PIL del -3,4% negli Stati Uniti e del -5% in Europa per il 2020, in linea con le ricerche sulle pandemie che indicano una contrazione del -3% negli Stati Uniti del -4% in Europa, in uno “scenario di base”. La chiave per risolvere un’equazione economica estremamente complessa consiste nel confrontare l’impatto negativo delle misure di contenimento con lo stimolo promesso dalle banche centrali e dai governi. Finora, la risposta è stata adeguata, massiccia, e sufficiente a superare lo shock (a priori), con un totale di 4.000 miliardi di Dollari promessi fra programmi di acquisto di asset e prestiti all’economia raggruppati in speciali pacchetti di misure. Tuttavia, il fattore più importante non è tanto l’estensione dei danni, quanto la durata della pandemia, che dipenderà principalmente dall’efficacia delle misure di contenimento e dal tempo che occorrerà per creare un vaccino. Dopo essersi concentrato sull’impatto devastante del virus in termini di perdita di vite umane e di crescita economica, il sentiment degli investitori è diventato più positivo. Noi restiamo dell’avviso che l’impatto sarà più duraturo di quanto si preveda attualmente, ma gli operatori di mercato sono invece diventati eccessivamente ottimisti? L’attuale sentiment è quindi ancora fragile? Alla luce del contesto macroeconomico desolante, il sentiment appare troppo ottimista, almeno in superficie. L’indice MSCI All Country World ha ceduto “solamente” il 15,9% da inizio anno, dopo avere messo a segno un solido guadagno del 6,9% ad aprile (al 24 aprile) e un rialzo del 23% rispetto ai minimi del 13 marzo. I dati relativi all’indice S&P 500 sono persino migliori, con una perdita dell’11,6% da inizio anno e un rialzo di quasi il 10% ad aprile. Ovviamente, gli importi senza precedenti che la Fed ha iniettato nei mercati finanziari per preservarne la liquidità e per proteggerli dai rischi sistematici sono il principale fattore dietro questa ripresa così rapida. Lo “spostamento dell’attenzione” dei mercati finanziari è stato fenomenale: da “l’attuale tracollo economico è il peggiore dalla grande depressione del 1929” si è passati a “qualsiasi cosa succeda, le banche centrali e i governi salveranno la situazione”. Tuttavia, sembra che questo punto di vista non sia condiviso da una molteplicità di operatori di mercato: gli investitori in titoli di Stato, in obbligazioni societarie, in materie prime o in azioni non inviano un messaggio univoco. La dispersione sta diventando estrema sia fra le diverse asset class che al loro interno, mentre l’ampiezza, che misura la percentuale di azioni che guadagnano terreno rispetto a quelle che lo cedono, ha raggiunto livelli allarmanti. L’orientamento degli investitori obbligazionari, guidati principalmente dagli sviluppi economici a livello di crescita, inflazione e supporto quantitativo, riflette uno shock profondo e prolungato. I rendimenti dei titoli di Stato globali sono solo a 9 bps dai recenti minimi storici dello 0,50%, nonostante la massiccia offerta creata dalle migliaia di miliardi di Dollari di supporto fiscale all’economia reale. Il rendimento dei Treasury statunitensi a 10 anni si mantiene entro un range ristretto (0,75% – 0,55%) dalla fine di marzo. Le curve dei rendimenti restano piuttosto piatte, con i segmenti da 2 a 10 anni delle curve statunitensi, tedesche e britanniche rispettivamente a 37 bps, 23 bps e 22 bps, un segnale che la crescita futura e l’inflazione in particolare non recupereranno in tempi brevi. Inizialmente, gli spread di credito hanno evidenziato un momentum particolarmente positivo sulla scia di un aumento della propensione al rischio e dell’inclusione dei titoli con rating sub-investment grade nei programmi di acquisto di obbligazioni societarie della Fed e della BCE. Tuttavia, gli spread hanno ripreso ad ampliarsi e a disconnettersi dalle azioni. Negli Stati Uniti, i rendimenti corretti per il rischio derivanti dagli spread sui titoli high yield rispetto all’S&P 500 hanno registrato un livello di sottoperformance non più visto dalla crisi finanziaria del 2008 su base settimanale. L’affidabilità creditizia si è fortemente deteriorata, e si prevede un sostanziale aumento dei default fino a livelli a due cifre nel corso dei prossimi dodici mesi. Nell’universo delle materie prime, la dispersione fra i metalli preziosi e l’energia (legata alla crescita) è impressionante. L’oro ha guadagnato il 17% da inizio anno, mentre il primo contratto future sul WTI ha subito un crollo del 77%, scendendo in territorio negativo per la prima volta nella storia, a causa del crollo della domanda e della scarsità di spazio di stoccaggio per il petrolio estratto. I contratti con scadenza più lunga indicano attualmente che l’offerta e la domanda potrebbero raggiungere un certo equilibrio nel corso dell’anno, con lo spread fra i contratti a 12 mesi e quelli a 1 mese in una situazione di contango a USD 14, un livello non più raggiunto dal dicembre del 2008. Infine, per quanto riguarda i mercati azionari, la ripresa è stata alimentata da un numero limitato di settori, in particolare dalla tecnologia, dalle mega cap e dai settori difensivi come il sanitario. I titoli dell’energia e dei beni voluttuari inclusi nell’indice S&P 500 si attestano mediamente su livelli inferiori del 50% ai massimi delle ultime 52 settimane, mentre il ribasso dei titoli dell’informatica, dei beni di prima necessità e del settore sanitario è di solo il 10%. L’ampiezza, misurata dalla differenza percentuale tra l’indice e la distanza mediana delle azioni rispetto ai massimi, è estrema, il che indica che solo un numero molto concentrato di titoli sta registrando guadagni significativi. Questa misura ha rappresentato storicamente un indicatore anticipatore di forti ribassi, e mette in dubbio la forza del “rally” in atto. Di conseguenza, la quota rappresentata dalle cinque maggiori società dell’indice S&P 500 ha raggiunto uno straordinario 20%, il massimo di sempre. Gli investitori hanno preferito la qualità, le blue chip, i titoli difensivi e le società tecnologiche altamente redditizie a scapito delle azioni cicliche, a bassa capitalizzazione e value. Quindi, nonostante gli interrogativi sulla forza del sentiment, per il momento gli investitori non si sono fatti attrarre dal valore (o trappole di valore?). Al momento, gli analisti prevedono una contrazione degli utili del 20% per il 2020, in linea con i livelli di crescita negativa attesi per quest’anno. Tuttavia, le previsioni incorporano anche una ripresa significativa nel 2021, implicando che le misure di contenimento non saranno prolungate né rinnovate. Secondo i nostri calcoli, gli attuali livelli di mercato scontano una crescita degli utili dello 0% per quest’anno, e restiamo dell’avviso che, di fatto, le valutazioni azionarie appaiano ancora elevate. Infine, l’attuale posizionamento sugli asset orientati alla crescita appare contenuto: il sostanziale deleveraging osservato negli ultimi mesi ha mediamente dimezzato le posizioni azionarie nei fondi molti asset, il cui beta rispetto ai mercati azionari è sceso da quasi 0,4 a livelli inferiori a 0,2. Le strategie sistematiche a leva sono state costrette a fare altrettanto, poiché la volatilità ha registrato un forte aumento ed è rimasta elevata. Una stabilizzazione del sentiment nei confronti degli asset rischiosi condurrà a un “atterraggio morbido” della volatilità, spingendo meccanicamente queste strategie a rafforzare le loro esposizioni. È un elemento importante da tenere a mente, poiché potrebbe anche imprimere una spinta all’attuale rally. Le forze contrastanti sopra descritte ci inducono a mantenere un approccio prudente in termini di asset allocation. L’incertezza resta elevata, così come la volatilità e le misure generali di rischio, che mantengono sistematicamente attivi i nostri meccanismi di riduzione del rischio. A livello di asset allocation dinamica, preferiamo le obbligazioni investment grade e i metalli preziosi a scapito del credito high yield ed emergente, nonché delle commodity cicliche. In effetti, gli acquisti di obbligazioni societarie di qualità sul mercato secondario da parte delle banche centrali aiuteranno a sostenere l’asset class, che beneficerà anche della ricerca di rendimento da parte degli investitori, mentre gli spread sulle emissioni con rating speculativo non appaiono correttamente allineati con le previsioni sui futuri default. Considerando la possibilità di una continua spinta rialzista sui mercati azionari, cerchiamo di ottenere esposizione tramite strutture su opzioni convesse che aiutino a rafforzare dinamicamente la partecipazione ai rialzi, qualora il sentiment continui a migliorare. In un contesto in cui la diffusione del virus COVID-19 mostra segnali di rallentamento e la Fed è chiaramente determinata a sostenere la maggior parte degli asset rischiosi, il sentiment di mercato ha registrato un miglioramento. Manteniamo un orientamento neutrale per quanto riguarda la nostra asset allocation dinamica, continuando a sovrappesare le obbligazioni investment grade e i metalli preziosi.Quali sono le prospettive?

L’arrivo della recessione

Il sentiment è davvero migliorato?

Ridurre la leva e mantenere un approccio selettivo

Comportamento Della Strategia

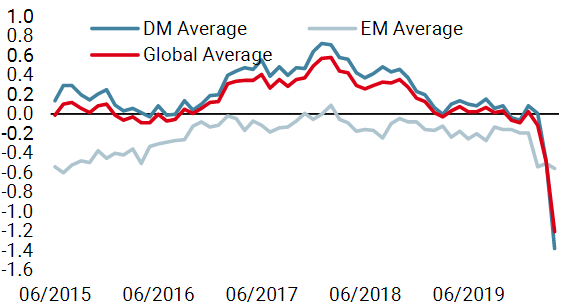

Nowcaster Unigestion

Nowcaster Crescita mondiale

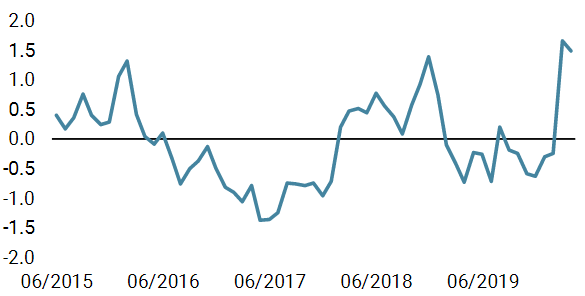

Nowcaster Stress dei mercati

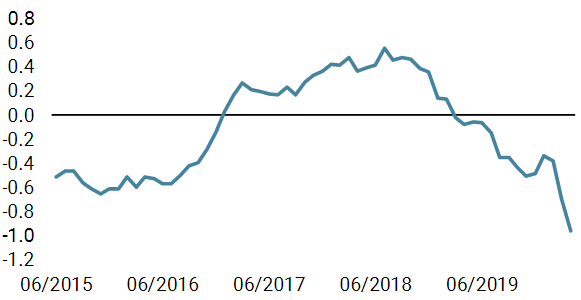

Nowcaster Inflazione mondiale

Variazione settimanale

- La scorsa settimana il nostro Nowcaster sulla crescita mondiale ha registrato un’ulteriore flessione, principalmente negli Stati Uniti, in Canada e nel Regno Unito. Il nostro indicatore mondiale ha raggiunto un valore di -1,21 deviazioni standard, che indica un rischio di recessione particolarmente elevato.

- Anche il nostro Nowcaster sull’inflazione mondiale è diminuito, principalmente in Canada, negli Stati Uniti e in Svizzera. Tale flessione riflette gli sviluppi sul fronte della crescita.

- Il nostro Nowcaster sullo stress dei mercati è rimasto stabile la scorsa settimana, poiché tutte e tre le componenti (liquidità, volatilità e spread) hanno mostrato un’analoga stabilità.

Fonti: Unigestion, Bloomberg, al 24 aprile 2020.

Informazioni Importanti

I rendimenti passati non sono indicativi di quelli futuri, il valore degli investimenti e il reddito che deriva da essi cambiano frequentemente e possono tanto diminuire quanto aumentare, senza alcuna garanzia di recuperare l’investimento iniziale. Il presente documento è stato preparato unicamente a fini informativi e non deve essere distribuito, pubblicato, riprodotto o diffuso dai destinatari a qualsiasi altra persona. Non è diretto né è destinato alla distribuzione a, o all’utilizzo da parte di, qualsiasi persona o soggetto che sia cittadino, residente od avente domicilio o sede in località, stati, paesi o giurisdizioni in cui tale distribuzione, pubblicazione, disponibilità od utilizzo contravvengano alle leggi o ai regolamenti esistenti. Il presente documento costituisce una presentazione promozionale della nostra filosofia di investimento e dei nostri servizi limitatamente all’argomento trattato. Non rappresenta una consulenza né una raccomandazione in materia di investimenti. Questo documento non costituisce un’offerta, una sollecitazione o un’indicazione dell’idoneità a sottoscrivere i veicoli di investimento in esso citati. Qualsiasi offerta di vendita o sollecitazione di un’offerta di acquisto dovrà essere effettuata unicamente mediante la documentazione di offerta formale, che comprende, tra l’altro, un memorandum di offerta confidenziale, un accordo di limited partnership (se applicabile), un contratto di gestione patrimoniale (se applicabile), un contratto operativo (se applicabile) ed i relativi documenti di sottoscrizione (se applicabile). Si invitano gli investitori a rivolgersi al proprio consulente finanziario prima di prendere qualsiasi decisione in materia di investimento.

Abbiamo cercato di illustrare, ove possibile, i rischi sostanziali correlati al contenuto del presente documento, per cui si rimanda alle varie pagine. Le opinioni espresse nel presente documento non intendono essere una descrizione esaustiva dei titoli, dei mercati e degli sviluppi menzionati. Il riferimento a titoli specifici non va inteso come una raccomandazione ad acquistare o a vendere. Gli investitori sono tenuti a valutare autonomamente i rischi (comprese le conseguenze legali, regolamentari, fiscali o di altro tipo) associati all’investimento, e sono invitati ad avvalersi di una consulenza finanziaria indipendente. Alcune delle strategie di investimento descritte o menzionate nel presente documento possono essere considerate come investimenti ad alto rischio e non prontamente liquidabili, che pertanto potrebbero comportare perdite sostanziali e improvvise, fino alla perdita totale del capitale investito. Questi investimenti non sono adatti a tutte le categorie di investitori.

In relazione ad affermazioni contenute nel presente documento circa scenari futuri, tali affermazioni hanno un carattere previsionale e sono soggette a una serie di rischi e incertezze, tra cui, ma non solo, l’impatto di prodotti di investimento concorrenziali, i rischi legati al livello di accettazione del mercato e altri rischi. I risultati effettivi possono scostarsi significativamente dalle previsioni. Pertanto, le affermazioni di carattere previsionale non devono essere considerate elementi su cui fare affidamento per la valutazione dei rendimenti futuri. Gli obiettivi di rendimento riflettono valutazioni soggettive di Unigestion basate su una varietà di fattori, tra cui i modelli interni, la strategia d’investimento, i risultati passati di prodotti simili (se del caso), misure della volatilità, la propensione al rischio e le condizioni di mercato. Gli obiettivi di rendimento non sono intesi esprimere i risultati effettivi e pertanto non devono essere considerati come un’indicazione dei risultati reali o futuri.

I dati e le informazioni grafiche contenuti nel presente documento sono forniti esclusivamente a titolo informativo e potrebbero essere stati acquisiti da fonti terze. Unigestion adotta ogni ragionevole misura per verificare tali informazioni, ma non ne garantisce l’accuratezza o la completezza. Pertanto, Unigestion non rilascia, né ora né in futuro, alcuna dichiarazione o garanzia, esplicita o implicita, in merito a tali informazioni e declina ogni responsabilità a tal riguardo. Tutte le informazioni qui riportate sono soggette a modifica senza preavviso. Tali informazioni devono essere ritenute aggiornate alla data di pubblicazione, indipendentemente dalla data in cui l’investitore le consulti. I tassi di cambio possono determinare un incremento o una diminuzione del valore degli investimenti. Come qualsiasi investimento, un investimento in una soluzione Unigestion comporta dei rischi, compresa l’eventuale perdita totale del capitale investito.

Uni-Global – Cross Asset Navigator è un comparto della sicav lussemburghese Uni-Global SICAV, conforme a UCITS IV, Parte I. Questo comparto è attualmente autorizzato alla distribuzione in Austria, Belgio, Danimarca, Finlandia, Francia, Germania, Irlanda, Italia, Lussemburgo, Paesi Bassi, Norvegia, Spagna, Regno Unito, Svezia e Svizzera. In Italia questo comparto può essere offerto esclusivamente a investitori qualificati, nell’accezione che di questa definizione è prevista dall’Art. 100 del D. Lgs. 58/1998. Le azioni di questo comparto non possono essere offerte o distribuite nei Paesi in cui tale offerta o distribuzione sia vietata per legge.

Presso le autorità canadesi di regolamentazione dei valori immobiliari non è stato depositato alcun prospetto che abiliti la distribuzione di quote di questi fondi e nessuna autorità ha espresso un parere in merito a tali titoli. Di conseguenza, le loro quote non possono essere offerte o distribuite in Canada, salvo ai clienti autorizzati che godono di un’esenzione dal requisito di consegnare un prospetto ai sensi della legislazione sui valori mobiliari e qualora tale offerta o distribuzione sia vietata per legge. Tutti gli investitori devono ricevere e leggere con attenzione il memorandum di offerta applicabile, che contiene informazioni supplementari utili a valutare il potenziale investimento, nonché importanti informazioni in merito sia ai rischi, sia alle commissioni e agli oneri relativi ad esso.

Tutti gli investitori devono ricevere e leggere con attenzione il prospetto informativo, che contiene informazioni supplementari utili a valutare il potenziale investimento, nonché importanti informazioni in merito ai relativi rischi, commissioni ed oneri. Salvo diversa indicazione, i dati relativi alla performance sono espressi in USD al netto delle commissioni, e non comprendono le commissioni e gli oneri applicati al momento della sottoscrizione o del rimborso delle azioni.

Il presente documento è pubblicato da Unigestion UK, società autorizzata e regolamentata dalla UK Financial Conduct Authority. Unigestion SA, società autorizzata e regolamentata dalla FINMA svizzera. Unigestion Asset Management (France) S.A., società autorizzata e regolamentata dall’Autorité des Marchés Financiers francese. Unigestion Asia Pte Limited, società autorizzata e regolamentata dalla Monetary Authority of Singapore. Fonte dei dati sulla performance: Unigestion, Bloomberg, Morningstar. Salvo diversa indicazione, la performance è riportata su base annualizzata e si basa su Uni-Global – Cross Asset Navigator RA-USD, al netto delle commissioni; dati relativi al periodo dal 15 dicembre 2014 al 6 aprile 2020.