Nonostante l’acuirsi dei rischi geopolitici (Brexit, guerre commerciali, Hong Kong, Iran, America Latina), la volatilità non ha registrato un aumento sostenuto neppure nel 2019. Questi rischi ampiamente segnalati non sembrano più spaventare il mercato: gli investitori si stanno gradualmente abituando alla loro costante presenza e reagiscono ad essi in modo meno emotivo. Crediamo che un rischio molto più grande sia legato alle banche centrali e al carry trade esplicito (vendere direttamente opzioni) ed implicito (replicare l’esposizione di un portafoglio corto su opzioni), a cui le loro mosse hanno ridato impulso. Le banche centrali sono state e restano il principale motore della volatilità degli asset. Per alcuni anni abbiamo beneficiato di un’ “opzione put gratuita” delle banche centrali, e c’è il rischio di un eccessivo compiacimento degli investitori. Le banche centrali salveranno i mercati finanziari ancora una volta… o l’opzione gratuita sta perdendo convessità? Il trading sulla volatilità fornisce esposizione all’insicurezza umana per un futuro che ci è ignoto. Una posizione short sulla volatilità esprime fiducia nel contesto di mercato corrente, mentre una posizione long sulla volatilità è un modo per esprimere il timore di un futuro cambiamento. Dal discorso del “Whatever it takes” tenuto da Mario Draghi nel mese di luglio 2012, il livello medio annuale del VIX si è mantenuto tra 11,1 e 17,9, a fronte di una media annuale di 19,3 dal 1990, anno di inizio delle rilevazioni. Questi dati riflettono chiaramente la convinzione degli investitori che le banche centrali sono in grado di difendere lo status quo. Tuttavia, esaminando la volatilità della volatilità, che rappresenta l’incertezza legata al passaggio dallo status quo a un periodo di cambiamento, emerge un quadro molto diverso. La volatilità del VIX è aumentata costantemente dal 2012, con picchi ad agosto 2015 e a febbraio 2018 più elevati dei livelli registrati durante la crisi finanziaria del 2008. Le strategie di copertura hanno perso il favore degli investitori, ma non crediamo ancora che questi ultimi soffrano di una reale “stanchezza da copertura”. Sebbene le posizioni lunghe sulla volatilità siano penalizzate da molto tempo, l’inclinazione della struttura per scadenze della volatilità (breve termine contro lungo termine), lo skew elevato (strike al ribasso contro strike al rialzo) e la volatilità della volatilità (VVIX) costosa nell’universo azionario indicano che i trader sulla volatilità non hanno ancora abbassato la guardia. Di recente, i trade lunghi sulla volatilità hanno dovuto affrontare due sfide. Innanzitutto, le fasi di volatilità elevata sono state particolarmente infrequenti dalla crisi finanziaria del 2008. In secondo luogo, i picchi di volatilità sono durati molto poco. Dal luglio 2012, il prezzo del future sul VIX ha superato i 30 punti un solo giorno, e i 25 punti solamente 22 giorni. La mentalità “buy-the-dip” e, di conseguenza, il rapido ritorno verso la media della volatilità hanno fortemente penalizzato le coperture di portafoglio. Gli investitori sembrano avere compreso che, se non si monetizzano immediatamente le coperture, la finestra di opportunità si chiude. Questo comportamento ha accelerato ancora di più questi fenomeni. Per passare a un contesto di maggiore volatilità, occorre che un forte “fattore paura” sostituisca il “fattore avidità”. Il principale motore dell’avidità è la fame di rendimento, unita alla bassa volatilità dei mercati finanziari e dei dati macroeconomici. Vendere volatilità non è altro che una forma alternativa di rendimento, e la bassa volatilità realizzata rende questo “rendimento” molto interessante. Crea l’illusione che i mercati siano più sicuri di quanto non siano in realtà e innesca un pericoloso meccanismo di retroazione. Un minore livello di volatilità conduce ad un ulteriore calo della volatilità, premiando le strategie che scommettono sistematicamente sulla stabilità del mercato in modo da poter scommettere ancora di più su tale stabilità (risk parity, controllo del Var, CTA, ETN sul VIX, ecc.). Prima del “Volmageddon” del febbraio 2018, l’S&P 500 ha registrato il periodo più lungo della storia (405 giornate di borsa) senza ribassi pari o superiori al 5%. Più tale periodo si prolungava, più si rafforzava l’ottimismo degli investitori e più le posizioni diventavano affollate. L’opinione di consenso secondo cui le banche centrali hanno sconfitto la volatilità era errata. Sono riuscite a contenere la volatilità per qualche tempo ma, così facendo, hanno fatto aumentare il rischio di eventi estremi e la probabilità di una futura fragilità dei mercati. Nel 2018 si è verificato un secondo picco di volatilità nel momento in cui i mercati hanno cominciato a risentire degli effetti della normalizzazione della politica monetaria della Fed. Inizialmente Powell si era rifiutato di proteggere i mercati, ma l’impatto del rialzo dei tassi di interesse, unito alla crescente tensione dei mercati nel quarto trimestre, è stato eccessivo ed ha infine indotto la banca centrale statunitense ad invertire la rotta nel mese di gennaio. Il ritorno delle banche centrali a un orientamento monetario accomodante ha favorito una contrazione degli spread di credito e un rally dei mercati azionari, nonostante i tagli quasi settimanali delle stime degli utili societari da parte degli analisti. Questa anomalia presenta molte somiglianze con il periodo dal 2012 al 2016, prima dell’implementazione del Quantitative Easing. A differenza dei titoli azionari, i segmenti dei mercati del credito con rating più basso cominciano a mostrare segnali di tensione. Un segnale significativo è il differenziale di performance all’interno del mercato del credito high yield, dove i titoli più rischiosi hanno nettamente sottoperformato le emissioni di qualità più elevata, nonostante un anno particolarmente positivo per gli asset rischiosi. Capire il ciclo del credito e la sua interdipendenza con l’azione delle banche centrali è essenziale per definire la tempistica dei trade sulla volatilità, non soltanto perché è stato un indicatore anticipatore delle ultime due recessioni, quando gli spread sull’high yield hanno cominciato ad ampliarsi mentre gli indici azionari continuavano a segnare nuovi massimi, ma anche perché il ciclo del credito guida i cambiamenti del regime di volatilità. In un contesto caratterizzato dalla facilità di accesso al credito e da bassi tassi di interesse, la volatilità rimane contenuta, ma nel momento in cui il credito si contrae, la volatilità aumenta.“Confidence Trick” – Culture Club, 1999

Quali sono le prospettive?

Gli investitori hanno abbassato la guardia?

La fame di rendimento conduce al “crowding” e accresce la fragilità del mercato

La liquidità traina i mercati

Sebbene la volatilità degli asset appaia molto contenuta, quest’anno la volatilità dei tassi, delle azioni e delle commodity (ma non quella dei tassi di cambio) è aumentata rispetto al 2018, nonostante i 68 tagli dei tassi operati dalle banche centrali a livello globale. Non pensiamo che ciò provi che la capacità delle banche centrali di controllare il rischio si sta esaurendo (per il momento). Finché gli investitori crederanno allo scenario dell’“opzione put delle banche centrali”, quest’ultimo si autoalimenterà. Anche se non consideriamo l’ultimo programma di acquisti di asset della Fed come un Quantitative Easing 4, esso è parte integrante della promozione di condizioni finanziarie più favorevoli ed indebolisce la disponibilità delle banche centrali a fare “tutto il possibile”. Pertanto, siamo convinti che la combinazione tra politiche monetarie accomodanti, valutazioni elevate delle asset class tradizionali e fame di rendimento crei un ottimo contesto per beneficiare del premio di volatilità. Il premio di volatilità è semplicemente la remunerazione che gli investitori ricevono in cambio di una protezione contro un’imprevista volatilità di mercato. Il divario tra volatilità implicita e realizzata si è deteriorato parallelamente agli altri indicatori di rendimento, ma continua ad offrire un rendimento discreto e sostenibile, trainato unicamente dall’avversione al rischio e dalla tendenza degli investitori a sovrastimare la probabilità di perdite significative. Tre elementi sono cruciali per il successo di un carry trade sulla volatilità. Innanzitutto, occorre essere consapevoli della fragilità dei mercati e dei rischi di eventi estremi associati ad essi (implementazione). In secondo luogo, si deve misurare e comprendere il posizionamento nell’ambito delle strategie corte sulla volatilità implicita ed esplicita (“crowding”). Infine, occorre valutare il rischio di un cambio di rotta delle banche centrali e la stabilità del mercato del credito (fiducia). Gli investitori hanno ancora fede nei discorsi delle banche centrali, e quindi il carry trade sulla volatilità continuerà a creare valore all’interno dei portafogli, come flusso di rendimento non correlato, stabile e redditizio. Le nostre previsioni a medio termine sono attualmente positive: continuiamo a sovrappesare gli asset di crescita a fronte di un sottopeso della duration e dei metalli preziosi. Stiamo usando strategie basate su opzioni e valute per proteggerci da un deterioramento delle condizioni di mercato. Nowcaster Inflazione mondiale Nowcaster Stress dei mercati Variazione settimanale Fonti: Unigestion. Bloomberg, al 9 dicembre 2019I discorsi delle banche centrali continueranno ad avere effetti distorsivi sui mercati finanziari

Comportamento Della Strategia

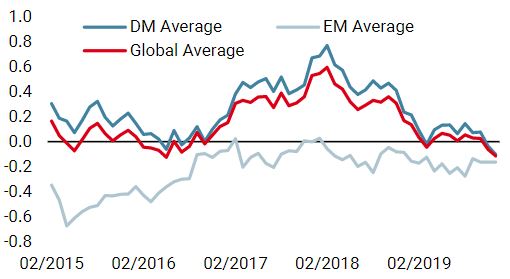

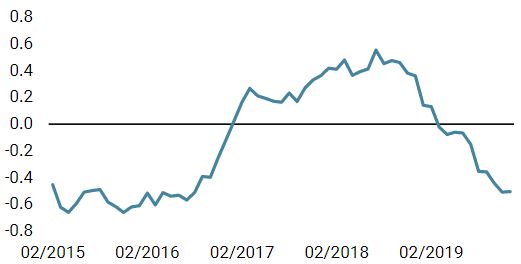

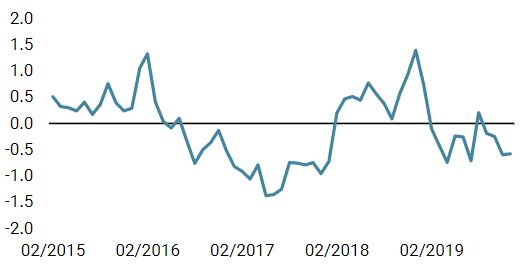

Nowcaster Unigestion

Nowcaster Crescita mondiale

Confidence Trick

Informazioni importanti I rendimenti passati non sono indicativi di quelli futuri, il valore degli investimenti e il reddito che deriva da essi cambiano frequentemente e possono tanto diminuire quanto aumentare, senza alcuna garanzia di recuperare l’investimento iniziale. Il presente documento è stato preparato unicamente a fini informativi e non deve essere distribuito, pubblicato, riprodotto o diffuso dai destinatari a qualsiasi altra persona. Non è diretto né è destinato alla distribuzione a, o all’utilizzo da parte di, qualsiasi persona o soggetto che sia cittadino, residente od avente domicilio o sede in località, stati, paesi o giurisdizioni in cui tale distribuzione, pubblicazione, disponibilità od utilizzo contravvengano alle leggi o ai regolamenti esistenti. Il presente documento costituisce una presentazione promozionale della nostra filosofia di investimento e dei nostri servizi limitatamente all’argomento trattato. Non rappresenta una consulenza né una raccomandazione in materia di investimenti. Questo documento non costituisce un’offerta, una sollecitazione o un’indicazione dell’idoneità a sottoscrivere i veicoli di investimento in esso citati. Qualsiasi offerta di vendita o sollecitazione di un’offerta di acquisto dovrà essere effettuata unicamente mediante la documentazione di offerta formale, che comprende, tra l’altro, un memorandum di offerta confidenziale, un accordo di limited partnership (se applicabile), un contratto di gestione patrimoniale (se applicabile), un contratto operativo (se applicabile) ed i relativi documenti di sottoscrizione (se applicabile). Si invitano gli investitori a rivolgersi al proprio consulente finanziario prima di prendere qualsiasi decisione in materia di investimento. Abbiamo cercato di illustrare, ove possibile, i rischi sostanziali correlati al contenuto del presente documento, per cui si rimanda alle varie pagine. Le opinioni espresse nel presente documento non intendono essere una descrizione esaustiva dei titoli, dei mercati e degli sviluppi menzionati. Il riferimento a titoli specifici non va inteso come una raccomandazione ad acquistare o a vendere. Gli investitori sono tenuti a valutare autonomamente i rischi (comprese le conseguenze legali, regolamentari, fiscali o di altro tipo) associati all’investimento, e sono invitati ad avvalersi di una consulenza finanziaria indipendente. Alcune delle strategie di investimento descritte o menzionate nel presente documento possono essere considerate come investimenti ad alto rischio e non prontamente liquidabili, che pertanto potrebbero comportare perdite sostanziali e improvvise, fino alla perdita totale del capitale investito. Questi investimenti non sono adatti a tutte le categorie di investitori. In relazione ad affermazioni contenute nel presente documento circa scenari futuri, tali affermazioni hanno un carattere previsionale e sono soggette a una serie di rischi e incertezze, tra cui, ma non solo, l’impatto di prodotti di investimento concorrenziali, i rischi legati al livello di accettazione del mercato e altri rischi. I risultati effettivi possono scostarsi significativamente dalle previsioni. Pertanto, le affermazioni di carattere previsionale non devono essere considerate elementi su cui fare affidamento per la valutazione dei rendimenti futuri. Gli obiettivi di rendimento riflettono valutazioni soggettive di Unigestion basate su una varietà di fattori, tra cui i modelli interni, la strategia d’investimento, i risultati passati di prodotti simili (se del caso), misure della volatilità, la propensione al rischio e le condizioni di mercato. Gli obiettivi di rendimento non sono intesi esprimere i risultati effettivi e pertanto non devono essere considerati come un’indicazione dei risultati reali o futuri. I dati e le informazioni grafiche contenuti nel presente documento sono forniti esclusivamente a titolo informativo e potrebbero essere stati acquisiti da fonti terze. Unigestion adotta ogni ragionevole misura per verificare tali informazioni, ma non ne garantisce l’accuratezza o la completezza. Pertanto, Unigestion non rilascia, né ora né in futuro, alcuna dichiarazione o garanzia, esplicita o implicita, in merito a tali informazioni e declina ogni responsabilità a tal riguardo. Tutte le informazioni qui riportate sono soggette a modifica senza preavviso. Tali informazioni devono essere ritenute aggiornate alla data di pubblicazione, indipendentemente dalla data in cui l’investitore le consulti. I tassi di cambio possono determinare un incremento o una diminuzione del valore degli investimenti. Come qualsiasi investimento, un investimento in una soluzione Unigestion comporta dei rischi, compresa l’eventuale perdita totale del capitale investito. Uni-Global – Cross Asset Navigator è un comparto della sicav lussemburghese Uni-Global SICAV, conforme a UCITS IV, Parte I. Questo comparto è attualmente autorizzato alla distribuzione in Austria, Belgio, Danimarca, Finlandia, Francia, Germania, Irlanda, Italia, Lussemburgo, Paesi Bassi, Norvegia, Spagna, Regno Unito, Svezia e Svizzera. In Italia questo comparto può essere offerto esclusivamente a investitori qualificati, nell’accezione che di questa definizione è prevista dall’Art. 100 del D. Lgs. 58/1998. Le azioni di questo comparto non possono essere offerte o distribuite nei Paesi in cui tale offerta o distribuzione sia vietata per legge. Presso le autorità canadesi di regolamentazione dei valori immobiliari non è stato depositato alcun prospetto che abiliti la distribuzione di quote di questi fondi e nessuna autorità ha espresso un parere in merito a tali titoli. Di conseguenza, le loro quote non possono essere offerte o distribuite in Canada, salvo ai clienti autorizzati che godono di un’esenzione dal requisito di consegnare un prospetto ai sensi della legislazione sui valori mobiliari e qualora tale offerta o distribuzione sia vietata per legge. Tutti gli investitori devono ricevere e leggere con attenzione il memorandum di offerta applicabile, che contiene informazioni supplementari utili a valutare il potenziale investimento, nonché importanti informazioni in merito sia ai rischi, sia alle commissioni e agli oneri relativi ad esso. Tutti gli investitori devono ricevere e leggere con attenzione il prospetto informativo, che contiene informazioni supplementari utili a valutare il potenziale investimento, nonché importanti informazioni in merito ai relativi rischi, commissioni ed oneri. Salvo diversa indicazione, i dati relativi alla performance sono espressi in USD al netto delle commissioni, e non comprendono le commissioni e gli oneri applicati al momento della sottoscrizione o del rimborso delle azioni. Il presente documento è pubblicato da Unigestion UK, società autorizzata e regolamentata dalla UK Financial Conduct Authority. Unigestion SA, società autorizzata e regolamentata dalla FINMA svizzera. Unigestion Asset Management (France) S.A., società autorizzata e regolamentata dall’Autorité des Marchés Financiers francese. Unigestion Asia Pte Limited, società autorizzata e regolamentata dalla Monetary Authority of Singapore. Fonte dei dati sulla performance: Unigestion, Bloomberg, Morningstar. Salvo diversa indicazione, la performance è riportata su base annualizzata e si basa su Uni-Global – Cross Asset Navigator RA-USD, al netto delle commissioni; dati relativi al periodo dal 15 dicembre 2014 al 2 dicembre 2019.